6月12日,美国劳工部公布5月CPI数据。CPI同比3.3%,预期3.4%,前值3.4%;环比0%,低于预期的0.1%。核心CPI同比3.4%,预期3.5%,前值3.6%;环比0.2%,低于预期的0.4%。超级核心CPI(彭博数据,剔除住房分项)环比-0.045%,为2021年9月以来最低值,前值0.422%。

5月CPI明显不及市场预期,尤其超级核心CPI罕见转负。海外市场反映较大,交易降息预期升温,COMEX黄金一度上涨1%+,10年美债收益率下行超过10bp,标普500和纳斯达克综指开盘之后涨幅超1%。而6月13日凌晨美联储议息会议落地,点阵图显示,2024-2026年联邦基金利率预期中值分别为5.1%、4.1%、3.1%(3月预期分别为4.6%、3.9%、3.1%),长期联邦基金利率预期中值为2.8%,此前为2.6%。这传达出哪些值得关注的信息?

第一,美国5月去通胀出现积极进展。剔除住房分项的超级核心通胀,环比大幅下降。观察超级核心CPI环比滚动3个月平均值,5月为0.34%,4月为0.51%,3月为0.66%。5月超级核心CPI的3个月环比移动平均值年化4.0%,较4月的6.5%大幅下降。不过超级核心CPI同比仅从4月的4.88%微降至4.80%,主要是去年同期其环比也较低(0.079%)。超级核心分项中,环比降幅较大的主要是交通运输服务和休闲服务。

与超级核心CPI形成对照,业主等价租金仅微幅放缓。5月业主等价租金(CPI中权重接近27%,PCE指标中权重相对较低)环比0.43%,前月0.42%,最近四个月维持在0.42-0.44%。5月环比年化在5.3%左右。美国20个大中城市标准普尔/CS房价指数3月季调环比0.33%(一季度平均值0.37%),同比攀升至7.4%。CPI中的住房分项滞后于房价,房价继续上涨给通胀降温带来不确定性。商品整体延续去通胀,环比-0.35%,前值0.23%。就分项来看,能源商品跟随油价下跌,非耐用品转跌,食品饮料、二手车环比略有反弹。

我们在非农点评《非农再度“火热”,通胀降温并非坦途》中提到美国劳动力市场出现降温趋势,失业率持续上行,职位空缺数趋于下降,换工作意愿下降。5月CPI数据继续确认劳动力市场降温的叙事,降息预期随之升温。

第二,美联储降9月降息的大门或已开启,年内降息50bp概率上升。鲍威尔在发布会中指出“如果PCE通胀率处于2.6%或2.7%,将是不错的水平”,近几个月PCE和核心PCE同比已经达到这个水平(分别为2.65%、2.75%)。对于具体数字,参考欧央行是在核心CPI同比2.9%开启降息,美国CPI一般比PCE高出0.5-0.6pct,我们倾向于认为核心CPI同比回到3.0%附近,核心PCE回到2.5%附近,且通胀出现稳固信号,美联储就可能开启降息进程。回顾4月CPI符合预期,5月CPI弱于预期,接下来6-8月通胀数据,只要其中两个月的CPI不超出预期(进一步恶化),就确认通胀已经相对稳固,美联储9月可能就会开启首次降息(北京时间9月19日凌晨公布会议结果),四季度可能再降一次,年内或降息50bp。CME FedWatch显示,5月CPI数据公布后,9月降息概率从52.8%升至61.7%;12月降息2次及以上的概率从51.8%升至60.2%。

第三,短期内可能无需过度关注美联储的措辞。6月会议的重要措辞表述变化,主要是通胀下降过程,从缺乏进展(a lack of further progress),调整为温和的进一步进展(modest further progress)。会议预期年内降息一次25bp,一方面是这5月CPI公布之前确定的,很大程度上反映了前期市场预期。另一方面,美联储无意助涨降息交易,避免导致降息预期过度升温,出现类似今年一季度的情况降息预期再度推升通胀。正如欧央行鹰派降息,没有给出后续的政策利率路径。美联储的情况也类似,点阵图不再具有明显的前瞻性,而是偏向于传达降息慢的偏鹰信号,以避免市场进行过度宽松定价。美联储6月会议给出的年内降息一次25bp,可能并没有充分反映通胀继续降温的可能性。因而接下来不必纠结于美联储官员的措辞,更多关注数据表现。鲍威尔重申加息不是基准情景,那么接下来的重点就在于后续数据支持降几次息。如果6-8月通胀整体稳固降温,9-12月降息两次的概率较高。

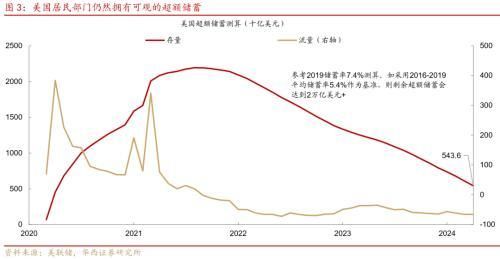

第四,风险在于数据可能仍会颠簸,后续跟踪美国经济的四个方面。一是非农私人部门总收入(周薪*就业人数)同比增速,5月小幅放缓至5.4%,仍高于2017-2019平均值4.7%。这一增速很大程度上影响美国的居民消费。二是居民超额储蓄,参考2019储蓄率7.4%测算,居民部门剩余超额储蓄约5400亿美元,按此前消耗速度可能支撑到明年三月。这部分超额储蓄大部分集中在高收入人群手中,对可选消费、高端消费形成支撑。三是房价反弹幅度,2023上半年美国房价一度负增长,但最近几个月已经反弹到6%之上。居家办公需求推升独栋住宅需求,而供给受到约束,相应推高房价。四是赤字率,CBO预估今年赤字率为5.6%,2025年又升至6.1%,这一水平显著高于2016-18年的3.2-3.8%。赤字扩张带来额外的需求拉动通胀风险。

对于美联储而言,维持限制性利率有助于劳动市场和房地产市场需求降温,超额储蓄也会随着时间推移逐渐消耗,但赤字维持高位、住宅供给等因素给通胀带来额外不确定性。接下来,仍需关注美国经济和通胀数据走势是否稳固。尽管5月CPI给出积极信号,但前期发布的5月非农数据整体强劲,以及亚特兰大联储GDPNow模型给出的二季度增长预测值从此前的不到2%又反弹至3.1%,指向美国经济可能也并非全面降温。

第五,美债长端利率仍然难言趋势机会,降息开启利好短端利率。5月CPI数据公布后,美债长端利率下行幅度一度超过了10bp,但即使降息预期升温,美债长端可能仍然适合波段交易,而非趋势交易。我们在4月CPI点评《美国CPI如期放缓,降息节奏和美债怎么看》中对美债长端利率进行了拆分,此处我们略作重申和拓展。基于中性利率和期限溢价拆分视角,美联储6月点阵图给出的中性利率为2.8%(较3月会议上调20bp,3月会议时上调10bp),后续可能继续上调至3%附近,这意味着预期未来短端利率在3.0%附近。参考1991-2014年间期限溢价的平均值约1.72%,即使我们假设一个相对保守的期限溢价,例如1%,对应10年美债的利率中枢也会达到4.0%。再考虑货币政策周期,市场额外定价一次降息推迟,对应10年的利率就将达到4.25%。我们观察到4月以来,10年美债收益率大致维持在4.28-4.70%区间波动。后续可以分为四种情景:

(1)降息预期升温,10年美债收益率中枢可能回落到4.0-4.3%;

(2)降息预期变化不大,可能维持4.3-4.5%区间;

(3)降息预期降温,可能重新回到4.5-4.7%区间;

(4)如供给压力增大等其他因素叠加降息预期降温,可能才会进一步升至4.7%之上。

我们维持此前判断,在美国去通胀接近完成、压降赤字之前,10年美债利率可能延续区间震荡,难以出现趋势机会。如降息周期开启,跟随政策利率的美债中短端利率机会相对确定。

风险提示:

美国经济、就业和通胀走势超预期,美联储货币政策超预期。

本文源自券商研报精选

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com