智通财经APP获悉,来自全球顶级资管机构富达(Fidelity)的全球宏观主管Jurrien Timmer在社交媒体X上发布的一篇文章中表示,英伟达(NVDA.US)狂热的股价涨势已经达到了Nifty 50时期(即“漂亮50”时期)以及互联网泡沫期间从未见过的极端涨势水平。随着英伟达股价涨势“开创新纪元”,华尔街看涨押注也在升温,根据摩根士丹利、KeyBanc以及Rosenblatt Securities华尔街顶级投资机构们予以英伟达的12个月内目标价来看,英伟达股价涨势可能远未结束,总市值继续翻倍的可能性仍然存在。

Timmer在这片新发布的文章中写道:“虽然漂亮50指数中的一些成分股如今已不存在或者不再具备投资价值,且远未达到上世纪70年代初的“漂亮50”泡沫时期以及90年代末互联网泡沫时期的估值极限,但这种赢者通吃的股市动态正开始以其他的类似方式来达到极限。”

“漂亮50”指数(Nifty Fifty)通常来说指的是上世纪六十和七十年代在美国纽约证券交易所交易的50只备受全球资金追捧的超级大盘股。漂亮50的一个主要特征是盈利增长强劲,同时估值也比其他股票标的高得多。进入70年代后,随着美国经济增长疲软、通胀飙升以及利率上行,“漂亮50”泡沫开始破裂,甚至该指数中的一部分公司如今已不存在。

根据Timmer汇编的统计数据,被视为美股基准股指的标普500指数的前三大成分板块——即信息技术(XLK)、金融(XLF)和医疗保健(XLV),占据了标普500指数接近70%的市值,堪称“漂亮50”指数的另一种表现形式,赢者通吃的股市动态正开始以类似方式来达到极限。

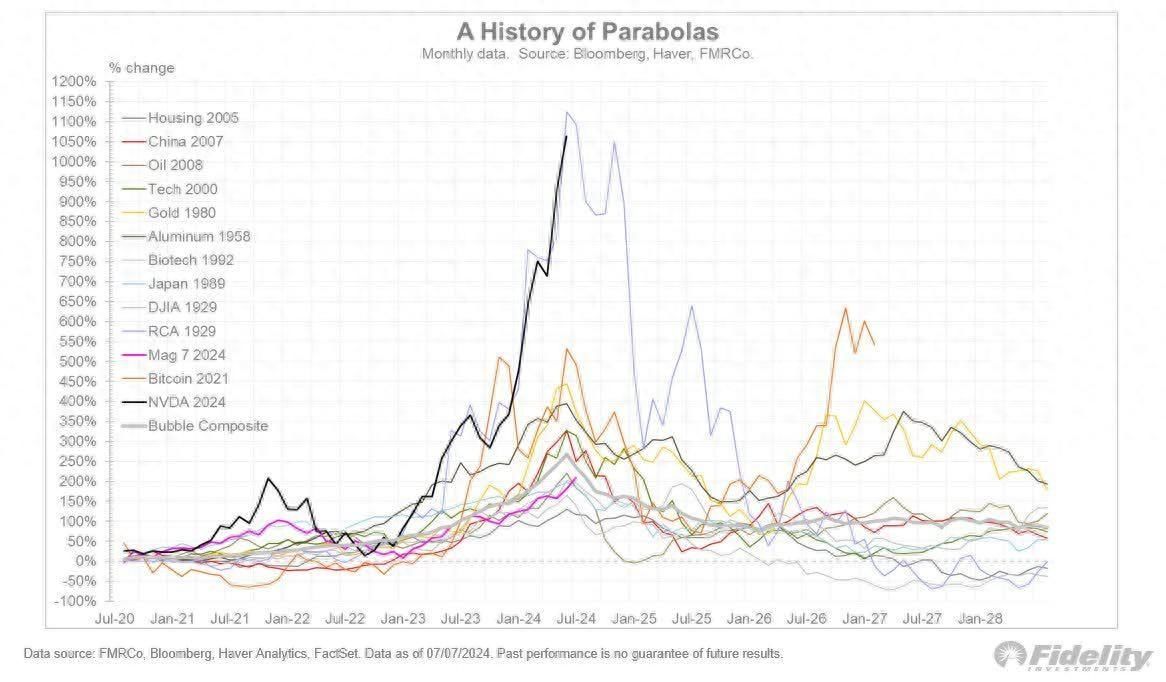

Timmer还写道,仅仅是英伟达股价在近几年来的累计反弹幅度,就已经达到了历史上极其罕见的水平。“只有堪称远古时代的1929年的一家公司——美国无线电公司(RCA),超越了英伟达如今所达成的无与伦比涨幅成就。”

统计数据显示,英伟达当前股价相比于一年前飙升近220%,相比于五年前则飙升幅度高达3271%。

突破3万亿美元大关的英伟达,市值还能翻倍?

来自EMJ Capital的对冲基金经理埃杰克逊(Eric Jackson)表示,英伟达股价将在今年年底继续疯狂上涨。杰克逊预计,到今年年底,股价将达250美元(英伟达周四收于127.4美元),与当前水平相比,潜在上涨空间约为100%。如果这一涨势得以实现,这家人工智能芯片公司估值将达到惊人的6万亿美元,相当于目前突破3万亿美元大关的市值有望翻倍。

杰克逊近日在播客上表示:“我的意思是,从现在到今年年底,英伟达的市场价值可能将再翻一番。”杰克逊表示,通过在8月和或11月发布一份无与伦比的强劲业绩报告,显示全球企业对H100和H200 AI GPU的持续火热需求,同时积极展示其专注于利润更丰厚的新型Blackwell架构AI GPU无比强大的创收潜力,英伟达市值就非常有可能达到上述水平。

英伟达新推出的基于Blackwell架构的AI GPU——即B100/B200/GB200,一些市场调研报告显示,由于台积电3/4/5nm产能满载以及CoWoS先进封装产能扩张需要更长时间,可能需要等到今年第四季度Blackwell架构GPU才能实现少量出货以及开启客户测试,真正放量投入市场至少要等到2025年第一季度。

Tipranks汇编的英伟达预期数据显示,华尔街分析师的平均目标价高达138.46美元,共识评级为“强力买入”,所有覆盖英伟达的分析师中没有一位给出“卖出”这一消极评级。

华尔街大行摩根士丹利近日经过调研后,将英伟达12个月内的目标价从116美元大幅上调至144美元,并维持该机构对于英伟达的“增持”评级。整体而言,大摩继续看好英伟达股价涨势,认为其走势将远远强于大盘,但从近期回调中走出来仍然需要时间。

摩根士丹利股票分析师约瑟夫·摩尔(Joseph Moore)在最新研报中写道:“我们在两份亚洲报告中谈到的数据点,以及我们对美国市场的检查,显示出英伟达AI GPU需求至少在今年仍然强劲。”“话虽如此,很明显,我们正处于Hopper架构(H100与H200基于Hopper架构)周期的尾部,泡沫和可见度都比以前低得多,考虑到我们在中国台湾调研后所知悉的企业对英伟达最新Blackwell架构AI GPU(预计Q4出货的B100/B200/GB200)的热情,比我们预想的强劲得多。”

瑞银(UBS)近日重申该机构对英伟达的“买入”评级,并将目标价从120美元大幅上调至150美元。瑞银指出最近的市场调查显示,全球对即将推出的Blackwell系列AI GPU产品的需求“非常强劲”。瑞银分析团队表示,根据最近对Blackwell的需求调研,预计到2025年结束,英伟达的每股收益可能达到5美元。相比之下,瑞银对于英伟达每股收益预期远高于卖方普遍预期的3.6美元。另一知名机构Keybanc近日将英伟达目标股价从130美元大幅上调至180美元,并且维持“增持”评级。

依靠“AI GPU+CUDA”构建的护城河,英伟达业绩猛增之势可能还没有结束

华尔街顶级机构们仍然坚持看涨有着“AI总龙头”称号的英伟达12个月内股价走势,普遍认为全球企业对于英伟达H100/H200 AI GPU需求仍然非常强劲,以及下一代基于Blackwell架构的AI GPU有望带来巨大营收贡献,并且“CUDA软硬件协同平台+高性能AI GPU”,共同构成英伟达无比强大的护城河。

根据知名研究机构IDC研报,2022年全球范围内覆盖以人工智能为中心系统的软件、硬件和其他相关服务的人工智能(AI)IT总投资规模仅仅约为1324.9亿美元,但是预计在2027年有望增长至5124.2亿美元,年复合增长率(CAGR)高达31.1%,且将全面聚焦类似ChatGPT的生成式AI(Generative AI)领域。

IDC最新调查显示,预计到 2027 年45% 企业将掌握并使用生成式 AI工具 来共同开发数字产品和服务,从而力争营收规模增长比竞争对手翻一番。IDC还预测,全球生成式AI市场年复合增长率或达85.7%,到2027年全球生成式AI市场规模将接近1500亿美元。这些都意味着在AI核心基础设施领域占据主导地位的英伟达,有望在未来几年持续受益于这股史无前例的AI热潮。

华尔街知名投资机构Rosenblatt近日发布一份重磅研报,核心内容在于:基于英伟达以CUDA为核心的软件业务潜在繁荣预期,即使英伟达股价自2023年以来暴涨,但未来12个月该芯片巨头的股价仍将继续攀升。如果英伟达能够从以CUDA平台为核心的软件业务布局中获得可观的经常性营收规模,那么将使该芯片巨头的营收规模更具可预测性,从而使公司的营收下滑风险大幅降低。英伟达在全球高性能计算领域已深耕多年,尤其是其一手打造的CUDA运算平台风靡全球,可谓AI训练/推理等高性能计算领域不可或缺的软硬件协同系统。

除了CUDA牢牢绑定英伟达AI GPU所带来的巨额GPU硬件营收,以及CUDA企业级的大规模应用带来创收,以CUDA为核心衍生出的软件业务同样是英伟达CUDA实现巨额创收的引擎。Rosenblatt这份研报中将该机构对英伟达的12个月内目标股价从140美元大幅上调至每股200美元的惊人水平,位列华尔街对于英伟达的最高目标价。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com