友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

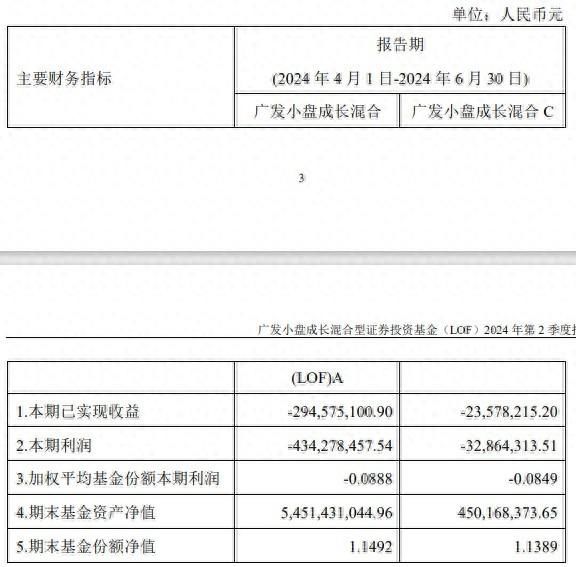

广发基金刘格菘旗下基金产品二季报曝光 低位适当加仓军工及半导体设备

10

0

相关文章

近七日浏览最多

最新文章

标签云

净现金流

广发基金

证券投资基金

基金经理

混合型

股价

基金

融资融券

普惠金融

基金管理人

新时代

etf

价值投资

广发

融资成本

牧原股份

生猪养殖

新能源汽车

毛利率

小微企业

电子

医保

华泰证券

贵州

esg

云南白药

供应链管理

股份

指数

中国铝业

广发证券

金融界

中国石油

半导体

板块

创业板指

大数据

美联储

光伏发电

建发

基金管理公司

科创板

黄仁勋

芯片

美国

太阳能电池

南昌大学

日本

日元

日本央行

digitimes

研究中心

中海油

巴菲特

苹果

无人机

中国

归母净利润

半导体材料

新股

发行市盈率

半导体产业

寒武纪

中金公司

净流入

韩国

韩媒

出口国

不锈钢钢坯

国际

科技

光刻机

原子弹

陶瓷

创业板

沪市

科学家

苏州

美国政府

英国央行

基准利率

汽车之家

美股

中概股

英特尔

公募基金

世贸组织

贵州茅台

上海证券

投资

白酒