近日,和邦生物(603077)发布公告,定于2024年7月5日下午,就公司2023年度及2024年第一季度业绩情况召开业绩说明会。届时,出席说明会的人员包括公司实际控制人、董事贺正刚,公司董事长兼总经理曾小平,公司董事兼财务总监王军,公司董事会秘书蒋思颖,以及公司独立董事胡杨。

财务数据显示,在2023年及2024年第一季度,和邦生物的营收和利润均呈现显著下降趋势,这一变动已引起投资者群体的广泛关注。

具体而言,2023年,和邦生物的营业收入达到88.24亿元,相较于上一年度,下降了32.33%;同时,其归母净利润为12.83亿元,同比下降了66.29%。进入2024年一季度,公司的营业收入为19.99亿元,同比下降16.51%;归母净利润仅为0.30亿元,同比大幅下滑92.19%。

草甘膦产品价格大幅下降

资料显示,和邦生物主营业务为化工、农药、饲料添加剂、玻璃及制品、光伏材料及制品制造以及盐矿、磷矿的开发。主要产品有草甘膦、双甘膦、光伏玻璃以及联碱产品。

在2023年之前,和邦生物的核心业务聚焦于其主营产品“双甘膦/草甘膦”与“联碱产品”2022年,这两款产品的收入分别为57.33亿、49.37亿,占营业收入比重分别为43.97%、37.86%。

然而,在2023年,这两款产品的营业收入呈现出明显的下降趋势。其中,"双甘膦/草甘膦"原本作为公司营收的第一大产品,现已滑落至公司营业收入的第三位。

2023年年报数据显示,和邦生物主要收入来源为“联碱产品”、“光伏玻璃及组件”以及“双甘膦/草甘膦”,营业收入分别为34.99亿元、21.84亿元和14亿元。其中,“联碱产品”和“双甘膦/草甘膦”的营业收入同比分别下降了29.13%和75.59%。

值得关注的是,和邦生物在2023年度及2024年第一季度的营收与利润双双下滑,与“双甘膦/草甘膦”产品价格的显著下滑有着密切的关联。

草甘膦是全球第一大农药单品,约占据全球除草剂30%的市场份额,占全球农药总用量的15%,是玉米、大豆、棉花、小麦等主要大田作物的首选除草剂。而双甘膦作为草甘膦中间体,其需求变动受草甘膦需求影响,价格走势一般与草甘膦趋于一致。

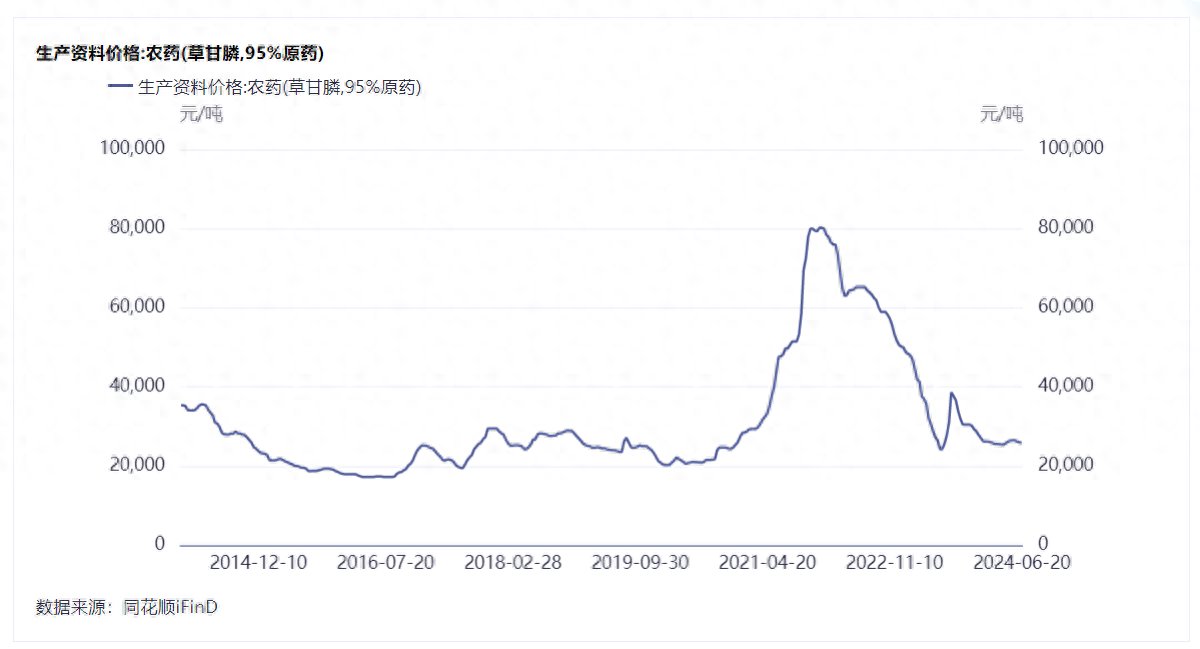

根据同花顺(300033)IFinD数据显示,自2021年以来,草甘膦价格呈现显著的波动趋势。具体而言,草甘膦价格在攀升至8万元/吨的峰值后,于2021年末出现显著拐点,随后价格迅速回落,降至约3万元/吨,其价格跌幅超过50%。

由于2021年草甘膦价格的显著上涨,目前草甘膦与双甘膦的产能均持续保持在较高的水平。根据统计数据,2023年全球草甘膦的总产能达到118万吨/年,其中,国内产能占据主导地位,为81万吨/年,而海外产能则为37万吨/年。与此同时,国内双甘膦的产能维持在22.5万吨/年。

有分析人士指出,2023年草甘膦价格低迷的主要原因在于,2022年行业供求关系高度紧张,加之海运排期较长,导致价格急剧上涨并引发库存囤积。随后,随着库存的逐步消化,市场供应过剩,进而导致了草甘膦价格的回落。

百亿资金曲线投资草甘膦产业链

随着价格大幅下降,对于草甘膦未来的需求,和邦生物仍持有坚定的乐观态度。在2023年年报中表示:“目前随着草甘膦库存去化的加速,结合国家确保粮食安全的战略定位,转基因植物在国内的大面积推广势在必行,未来草甘膦的市场需求将明显增加。公司长期看好草甘膦行业的未来发展,投资判断和决策不会受短期内产品价格波动的影响。”

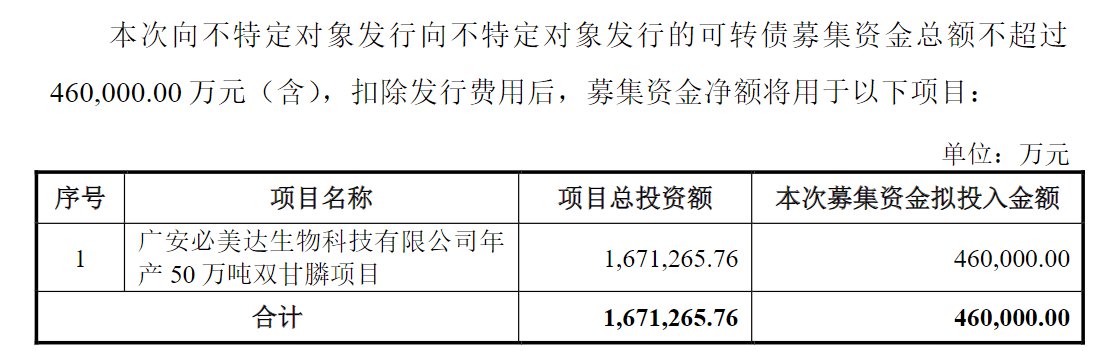

和邦生物如此坚定看好草甘膦未来背后,主要源于其可转债的募资需求。根据相关公告披露,和邦生物计划募集高达46亿元的资金,专项用于广安必美达生物科技有限公司年产50万吨双甘膦项目的投资建设。相关项目总投资额达到167.13亿元。

值得关注的是,在环保趋严的背景下,国家发改委的《产业结构调整指导目录》2019年版至2024年版,将草甘膦归类为限制类产业。资料显示,限制类主要是工艺技术落后,不符合行业准入条件和有关规定,禁止新建扩建和需要督促改造的生产能力、工艺技术、装备及产品。

由于草甘膦被归类为限制类产业,和邦生物采取了“曲线”的策略。双甘膦作为草甘膦的中间体,在国内并未受限。因此,和邦生物选择在国内生产双甘膦,而后,通过控股的方式,在境外对双甘膦进行化学处理,以生成草甘膦,从而规避了相关限制。

根据可转债说明书显示,和邦生物募投项目主要产品为50万吨/年双甘膦,双甘膦系生产草甘膦的中间体,1.5吨双甘膦产出1吨草甘膦,对应草甘膦产能约33万吨/年。公司拟在境外控股新建20万吨/年草甘膦产线,消化双甘膦产能30万吨/年。

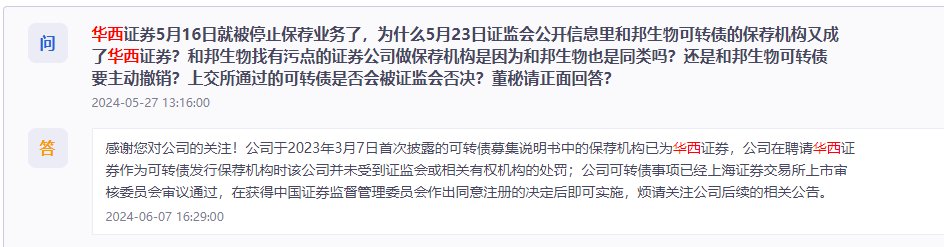

除了产业受限制外,在今年4月,该笔可转债的保荐人华西证券(002926)因其在某非公开发行股票保荐项目的执业过程中存在尽职调查工作涉嫌未勤勉尽责等多起问题,对其采取暂停保荐业务资格6个月的监管措施。

有投资者在互动平台就和邦生物的相关事项提出了质询。其中提到,华西证券于5月16日停止了保荐业务,但5月23日证监会公开信息显示,和邦生物可转债的保荐机构仍显示为华西证券。投资者询问上交所已批准的可转债是否有可能被证监会否决,并要求公司董事会秘书对此进行明确回应。

对此,和邦生物回复表示:公司于2023年3月7日首次披露的可转债募集说明书中的保荐机构已为华西证券,公司在聘请华西证券作为可转债发行保荐机构时该公司并未受到证监会或相关有权机构的处罚;公司可转债事项已经上海证券交易所上市审核委员会审议通过,在获得中国证券监督管理委员会作出同意注册的决定后即可实施,烦请关注公司后续的相关公告。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com