文 | 金卫

珠宝商周六福上市之路充满坎坷,曾在A股冲刺IPO三战三败,但这家珠宝商并未放弃上市的梦想。如今,周六福又转战港股了。

6月27日,港交所网站披露了周六福提交的IPO申请,拟在港交所主板上市,中金公司、中信建投国际为联席保荐人。

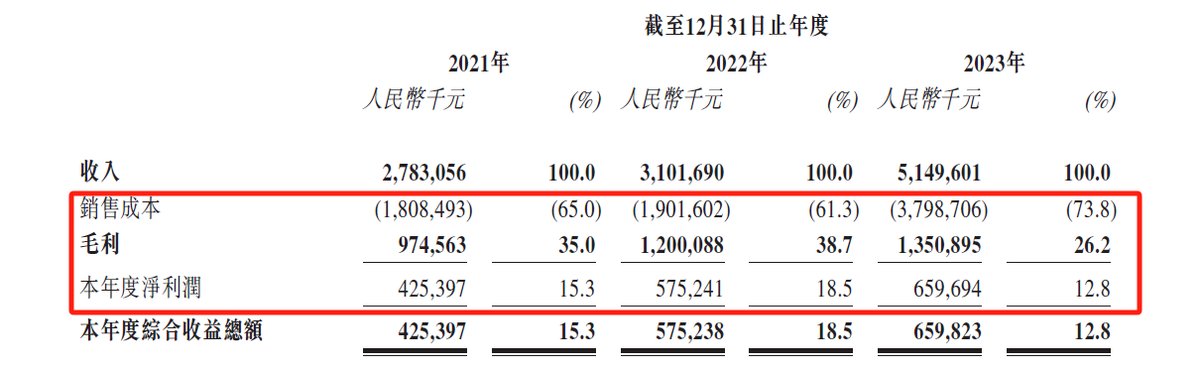

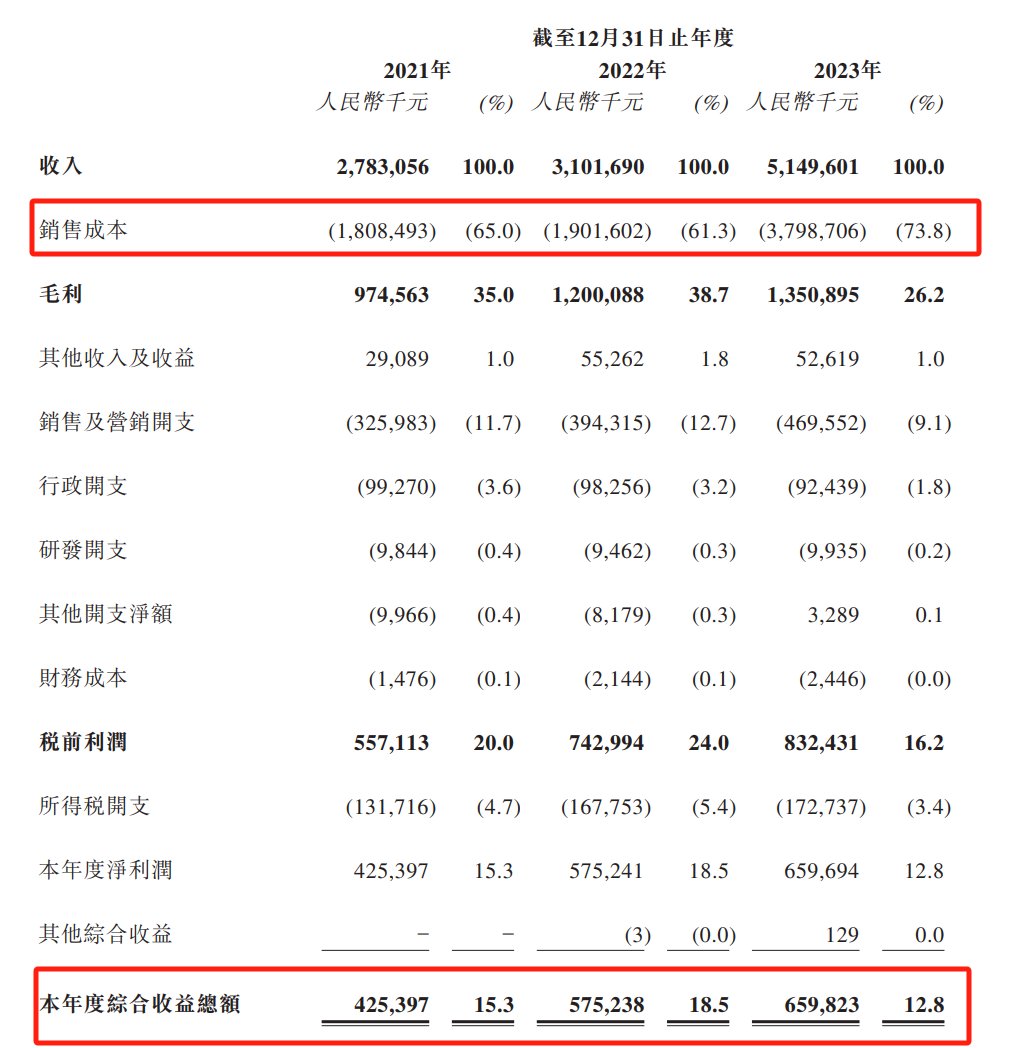

作为一家珠宝商,周六福的门店超过4000家,绝大多数为加盟店。2023年,周六福的营收突破50亿,达到51.5亿,净利润为6.6亿。近两年金价大涨,周六福的毛利率却大幅走低,尤其是2023年金价涨幅达到15%,周六福的毛利率降幅超10个点。

这背后发生了什么?

A股上市三战三败

早在2019年5月,周六福就申请在深交所主板上市,2020年11月,经证监会审核,周六福首次A股上市尝试未获通过。

2020年9月,周六福再次向证监会提交上市申请材料,但因经营存疑,被证监会第十八届发审委第154次会议二次否决。

时隔近两年后的2022年7月,周六福又披露招股书,申报深市主板上市,但一直没有收到证监会的反馈意见。

在实施全面注册制后,2023年2月底,周六福上市审核从证监会平移到深交所,3月26日收到首轮问询,7月26日公司回复问询,但迟迟未收到二轮问询,也没有进入上市委会议环节,直到2023年11月17日终止。

对于此次赴港IPO,周六福在招股书中称,考虑到港股上市后可取得境外资本及进入海外市场,亦能让公司更广为市场接受,因此公司决定赴港IPO。

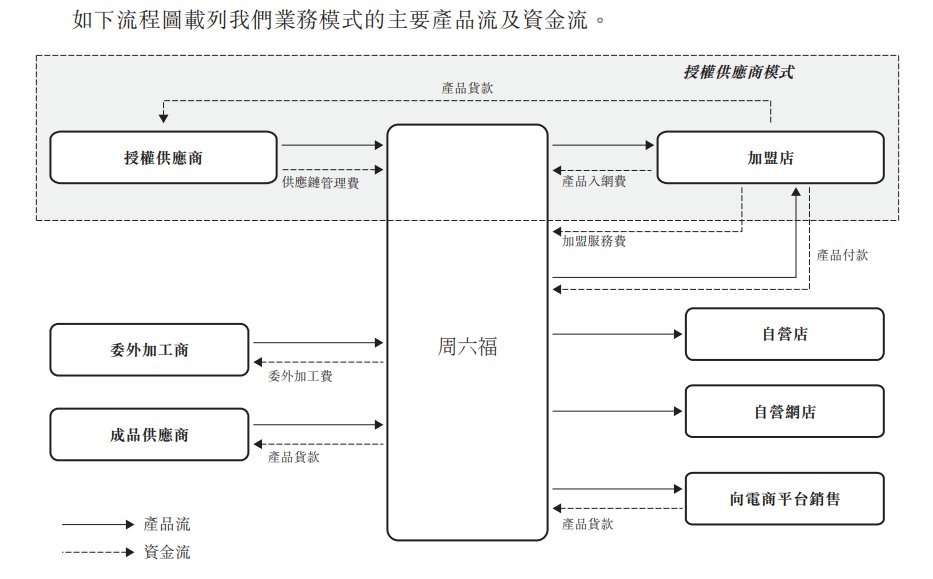

招股书称,周六福是中国领先且高速增长的珠宝公司,通过公司的线下门店和线上销售渠道提供高品质且款式丰富的珠宝产品。周六福珠宝的业务模式集珠宝产品开发设计、采购供应、加盟、品牌运营为一体。

根据弗若斯特沙利文的资料,以中国门店数目计,周六福于2017 年至2023年连续七年维持于中国珠宝市场前五大品牌之列,以2021年至2023年的珠宝收入复合年增长率计,居于中国全国营运中为众珠宝公司之冠。

截至2023年12月31日,周六福珠宝的线下销售网络门店总数已达到4383家(包括加盟店和自营店),门店遍布31个省份,301个地级市和地级行政区,其中,加盟店为4288家,直营店为95家。2021年至2023年,周六福分别新开了507家、644家及804家加盟店。

财务方面,2021年至2023年,周六福实现营收分别为27.83亿元、31亿元、51.5亿元;同期,净利分别为4.25亿元、5.75亿元、6.6亿元,截至2023年12月31日,周六福珠宝持有的现金及现金等价物为1.78亿元。

周六福以加盟店为主,收入也主要来自加盟模式,按招股书披露:收入一方面来源于向加盟店销售产品,另一方面向加盟商收取服务费。

2021年至2023年,周六福靠加盟模式获得的收入分别为16.67亿元、16.41亿元、28.53亿元,占总收入的比例分别为59.9%、52.9%、55.4%。其中,周六福向加盟店销售产品的收入分别为人民币 10.75亿、8.43亿、20.2亿,来自收取服务费的收入分别为 5.92亿、7.97亿和8.32亿。

可以看出,周六福的业绩高度依赖加盟商。周六福称,我们收入与经营业绩受到加盟店表现的重大影响,而我们的成功部分取决于维持及加强与现有加盟商的关系以及继续与其他加盟商建立新关系的能力。

在2023年的IPO首轮问询中,周六福前次申报情况被深交所重点关注。前次申报发审委会议提出,周六福存在主营业务收入增幅远高于同行业可比公司、加盟模式下实现的收入占比高、新增加盟商店均销售额远高于平均店均销售额的原因及合理性等问题。

周六福在回复中称,2020年度至2022年度公司主营业务收入增速与同行业上市公司较为可比,自营业务得到较大程度的发展,加盟模式收入占比已下降至50.81%,新增加盟店店均销售额与业务模式变化特点相匹配。前次申报发审委会议提出询问的主要问题在本报告期内均已解决或具备合理解释。

金价大涨为何毛利率大幅下滑?

近两年,金价大幅上涨,世界黄金协会数据显示,2023年黄金上涨15%至2078美元/盎司,2024年黄金现货价格已经从约460元/克上涨至超540元/克,涨幅达17%。各品牌黄金价格也水涨船高,如今已飙至700多元一克。

金价涨到700,周大福们为何高兴不起来?有媒体援引上市珠宝商周大福的的数据,今年4月至5月,金价上涨,消费者观望强烈,周大福整体零售值同比下滑20.2%。

中国黄金协会指出,2024年一季度,高金价对黄金消费影响出现两极分化。快速上涨的黄金价格,叠加黄金首饰加工费和品牌溢价高等因素,消费者观望情绪增强,使得黄金首饰消费在一定程度上受到了抑制,黄金首饰零售商销售压力增加。

从周六福披露的招股书来看,这两年公司呈现毛利率下滑的特点, 报告期内毛利分别为9.75亿元、12亿元、13.5亿元,毛利率分别为35%、38.7%、26.2%,尤其是在2023年金价大幅上涨的一年,毛利率反而下滑超10个点。另外,周六福的净利率分别为15.3%、18.5%、12.8%,也呈现快速下滑模式。

具体来看,2021年至2023年,加盟模式下的黄金珠宝的毛利率由1.5%升至3.8%,线上销售渠道的黄金珠宝毛利率则由22.6%降至15.1%。

成本方面,周六福最大的成本为黄金原材料。招股书披露,2021年至2023年,周六福分别采购12.72亿、16.6亿、35.38亿的黄金原材料,分别占同期原材料采购的84.5%、89.7%及96.9%。

报告期内,周六福平均黄金采购价格为人民币332.0元╱克、人民币347.6元╱克及人民币401.0元╱克(不含增值税),与黄金价格走势相一致。

周六福称,鉴于黄金在生产过程中的重要性,黄金价格的波动直接影响成本结构及我们产品的售价,进而影响经营业绩。“于往绩记录期间,黄金市价一般呈向上趋势,而黄金珠宝售价一般按黄金销售时的当前市价加固定的工费厘定,而我们的黄金原材料采购价格一般按采购时的黄金市价厘定。因此,黄金价格直接影响我们的黄金珠宝的毛利率。”

金价涨了,公司的毛利率反而降了。除了与消费者观望心理有关,还与珠宝企业的盈利模式有关。自上个世纪周大福等黄金珠宝企业创立以来,便是以“卖黄金赚加工费”的销售模式为主。

有业内人士称,黄金首饰的利润主要来自加工费,金价上涨不少消费者转向购买金条而非成品首饰,“而黄金是个快速流转赚时间差和价格差的品类,每天都需要大量的资金流转,真正受益的是这些黄金珠宝企业的供货商。”

周六福称自己主要通过与上海黄金交易所会员合作采购黄金原材料。据其招股书披露,其供应商主要包括上海黄金交易所、钻石供应商及委外加工商。

报告期内,周六福向五大供应商的采购额分别为人民币14.56亿、19.15亿、36.89亿,分别占总采购额的73.2%、77.8% 及88.5%。2023年,周六福向上海黄金交易所的采购额达到了85.5%,对原材料商的依赖度大。因此,在原材料采购方面,周六福没有太大的话语权,这也是公司的风险因素。

对赌协议支付1.6亿

I再看周六福的股权结构,若水联合持股为36.62%,上善联合持股为27.46%,乾坤联合持股为26.97%,创明投资持股为2.64%,祥龙创美持股为1.89%;其他,少伯投资、美裕投资等各持有部分股份。实控人为李伟柱、李伟蓬兄弟,2人合计持有该公司94.11%的股份。

值得注意的是,在周六福冲刺A股IPO的过程中,曾签订对赌协议。2021年12月,永诚贰号、金玉福源、架桥合利、徐波、华拓至远、明阳投资(以下统称投资方)分别与实际控制人李伟柱重新签订对赌协议。

对赌协议中存在相关回购条款,若发行人上市未成功则回购条款被触发,发行人实际控制人之一李伟柱应回购投资方持有的发行人股份。

而根据周六福此次在港交所最新发布的招股书披露,2023年11月至2024年1月,李伟柱等已与相关股东签订股权转让协议,回购了相关股东当时持有的绝大部分股权,总计耗资约1.64亿元。

这一回购行动无疑为周六福转战港股市场扫清了一些障碍。周六福能否在港股市场实现上市梦想,还有待时间观察。

对周六福IPO有何看法,欢迎在下方留言。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com