近期,友邦人寿保险有限公司(以下简称“友邦人寿”)公布《2024年第1季度保险公司偿付能力报告摘要》。一季度,友邦人寿净利润同比大幅下降78.2%,陷入“增收不增利”的困境。而自2022年起,受赔付支出和提取保险责任准备金上涨拖累,友邦人寿净利润持续承压走“下坡路”。同时,友邦人寿资产端指标表现平平,总资产收益率仅为1.46%。在净利润下滑的同时,友邦人寿高管的高薪资却依旧“稳坐钓鱼台”。

一季度净利润同比大幅下降78.2%

近日,友邦人寿公布《2024年第1季度保险公司偿付能力报告摘要》。一季度,友邦人寿保险业务收入258.81亿元,同比增长24.31%。自2017年以来,友邦人寿保险业务收入便一路爬升。2017年,友邦人寿保险业务收入为207.60亿元;2022年,实现保险业务收入510.37亿元,迈入500亿元大关;2023年,保险业务收入突破600亿元,同比增长19.05%至607.61亿元。

在保险业务收入一路上升的同时,友邦人寿的净利润表现却与之形成鲜明对比,出现波动。一季度,友邦人寿净利润更是同比大幅下降78.2%,陷入“增收不增利”的困境。2016年起,友邦人寿净利润一路上升,2019年升至81.69亿元的高点。经历两年波动后,于2021年再创83.39亿元这一新高。具体来看,2016年~2021年,友邦人寿净利润分别为5.18亿元、19.90亿元、43.44亿元、81.69亿元、73.19亿元、83.39亿元。2021年后,友邦人寿净利润承压走“下坡路”,2022年、2023年净利润分别为57.35亿元、42.67亿元,分别同比下降31.23%、25.60%。一季度,友邦人寿净利润3.48亿元,较上年同期的15.96亿元同比下降78.2%。

友邦人寿近两年净利润大幅下滑的主要原因在于赔付支出和提取保险责任准备金上涨。2022年、2023年,友邦人寿的赔付支出分别为87.24亿元、104.7亿元;提取保险责任准备金分别为259.82亿元、383.4亿元。以上两项指标合计支出所占总保费收入的比重由2022年的68%上升至2023年的80.33%,这意味着友邦人寿每赚取100元保费,将会承担起超80元的赔付支出和提取保险责任准备金成本。

新业务价值被称为险企核心经营指标。根据友邦保险控股有限公司(以下简称“友邦保险”)2023年年报,友邦人寿全年新业务价值为10.37亿美元,同比增长20%;而由于长期储蓄产品组合转变叠加银行保险贡献增加,友邦人寿新业务价值利润率较2022年下滑18.3个百分点至51.3%。同时,友邦人寿资产端指标表现平平。根据友邦人寿《2023年第4季度保险公司偿付能力报告摘要》,2023年末,友邦人寿净资产收益率为19.19%,投资收益率3.07%,综合投资收益率5.49%,但总资产收益率仅为1.46%。

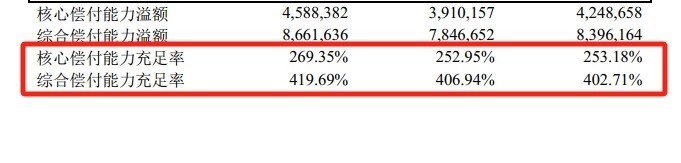

偿付能力是衡量保险公司财务状况的重要指标。2024年一季度,友邦人寿的核心偿付能力充足率和综合偿付能力充足率分别为269%和420%。2023年四季度,友邦人寿的风险综合评级结果为BBB级。

高管薪资“稳坐钓鱼台”

在净利润下滑的同时,友邦人寿高管的高薪资与业绩形成鲜明对比。

2019年,净利润尚在波动之中的友邦人寿对公司管理层进行了调整,引入平安联席CEO李源祥。2020年6月,友邦人寿发布《关于友邦保险有限公司董事长变更情况的公告》,称李源祥将于2020年6月1日起接替黄经辉,出任友邦人寿集团首席执行官兼总裁。2020年,李源祥的薪酬由五部分组成。其中,薪金、津贴及非现金利益142.83万美元,花红396.00万美元,以股份为基础的支付149.34万美元,退休金计划供款5.63万美元,其他支付1089.23万美元。其他支付指就李源祥因离开前任工作而失效的未归属之长期奖励金及延期付款所作出的补偿有关的摊销开支。2023年,友邦人寿净利润同比下跌26.91%。在此不利局面下,李源祥薪酬总计高达1342.11万美元,约超过9000万人民币。其中,薪金、津贴及非现金利益171.67万美元,花红502.9万美元,以股份为基础的支付481.96万美元,退休金计划供款7.02万美元,其他支付178.55万美元。

董事长薪资“稳坐钓鱼台”,其他高管们的薪酬水平也较高。据友邦人寿《2023年第4季度偿付能力报告摘要》,薪资位于100万元~500万元的高管人数为14人。此外,有一位董事的最高薪酬已经超过600万元。

曾因偿付能力数据不真实被罚

7月1日,记者登录黑猫投诉官网,发现网站中有多条关于友邦人寿的投诉,聚焦于保险赔付、虚假宣传等。2023年10月,一位用户在黑猫投诉中表示,“友邦人寿出险不给客户理赔,并且无故拖延,态度非常差。”2023年3月,有用户表示友邦人寿虚假宣传并诱导消费者购买保险,该用户表示,销售过程中,业务员反复介绍和承诺,保险合同可在任意时刻终止,所交保险费用本金不受损失,全额退还。但在终止保险合同时,友邦人寿工作人员告知只能退还所谓的现金价值,只有已交保费的50%。

除消费者投诉外,友邦人寿还曾因赔付能力数据不真实被监管部门处罚。2023年1月5日,原中国银行保险监督管理委员会发布《关于四家保险公司偿付能力数据不真实问题的通报》,其中,友邦人寿包含三项偿付能力数据问题,一是未按规定计提最低资本。2022年2季度偿付能力报告中,友邦人寿部分非基础资产穿透错误,债券分类不准确,少计提最低资本209万元。二是未按规定计量实际资本。三是风险综合评级数据填报不实。2022年二季度风险综合评级中,核保核赔人员数量、总经理室成员及中心支公司总经理离职人数、评估期之前4个季度保险公司合计投诉次数、报案支付时效、数据差错率等18项数据填报不实。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com