友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

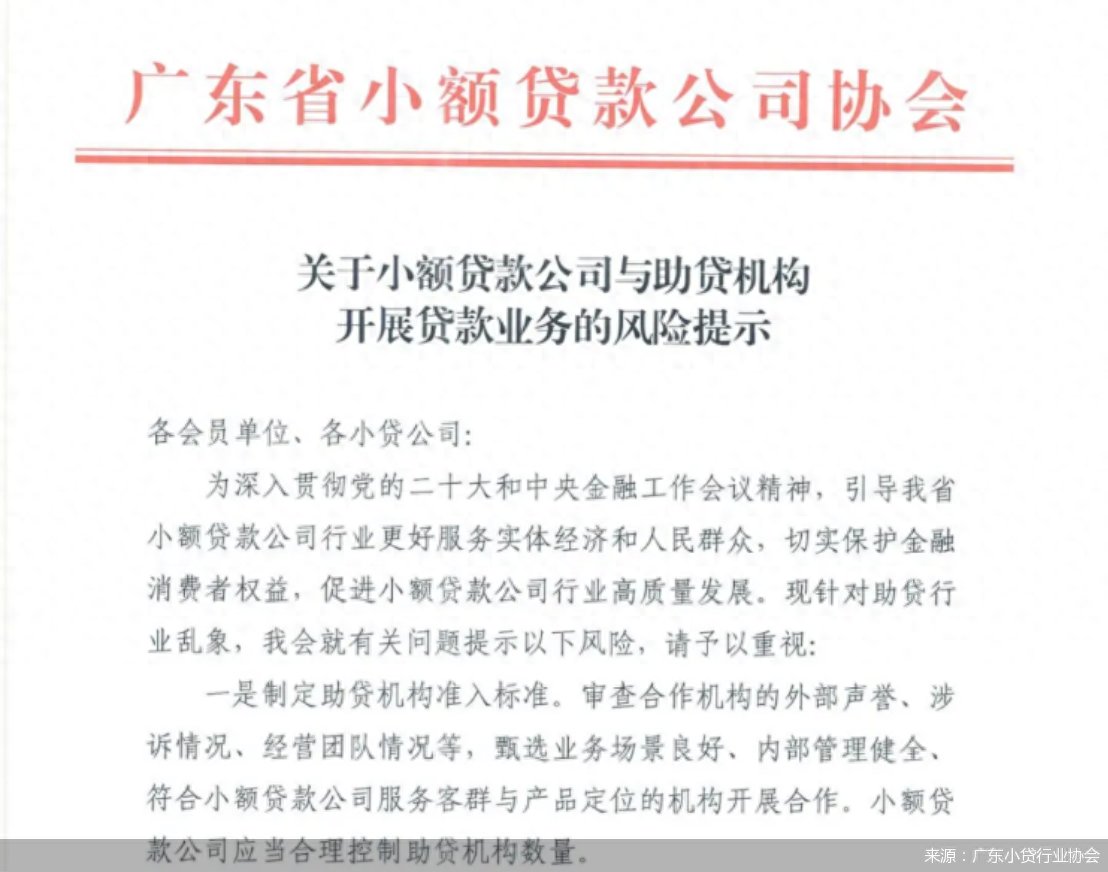

助贷乱象起 广东小贷协会为小贷业务“立规”

3

0

相关文章

近七日浏览最多

最新文章

标签云

协会

国际象棋

国家体育总局

日本

青岛市

全民健身

健康中国

热爱运动

奥运

儿童乐园

住宅

文旅融合

福建

农业农村局

房地产

恒信集团

美国航空

央行

金价

黄金

黄金储备

济南

山东省

美联储

期货

全球央行

黄金etf

贵金属

房地产市场

湖南省

飞利浦

中国文化

中国武术

强身健体

武术

中国功夫

少林寺

少林

绿色金融

上海

五人制

足球

足球俱乐部

体育运动

白酒

水井坊

北京商报

谢师宴

电信

卫星

周大福

七夕

上交所

保险

免疫治疗

细胞

北京

汽车行业

华为

京东方

小米

中国人保

中国人寿

朱丹蓬

毛利率

航空航天

中信建投证券

ipo

农商行

资产负债率

牧原股份

生猪养殖

人工智能

都市丽人

a股

深交所

以太坊

特斯拉

珀莱雅

股价

减持

雀巢

奶粉

美赞臣

招股书

科技

科创板

月供

贷款

还款额

房贷利率

债权

罗生门

抵押担保

买房

租房

小莉

售楼部

首付款

精神病

广州市

存量房贷利率

个人房贷

存量房

商业银行

贷款人

基石

东北雨姐

信用卡

欠款人

催收公司

房贷

商贷

lpr

基点

购房

商品房

河北省

若干措施

住房消费

住房公积金

住房

公积金贷款

基准利率

征信

李建平

银监局

人民银行

股市

消费贷

信贷资金

新型房贷产品

银行业

商业性

商品住房

短剧

文旅

影视

莱茵体育

战略合作协议

潘功胜

存款利率

按揭

断供率

邢礼

把柄

前途无量

林强1964年

网贷

负债人

金融服务

农行

工商银行

知识产权

中国银行

中行

中国建设银行

华夏银行

中医药

农发行

王莽

广东

学校

高校

请假

宿管员

学生家长

宿管

奔丧

班主任

辅导员

女学生

女生宿舍

技术学院

宿舍阿姨

谭咏麟

演唱会

庆功宴

韶关

盛夏

联名版

乐昌人

西游记

乐昌市

乐昌

广州

农文旅

黄金柰李西游记

黄玲

山西

小巷人家

北京北控队

cba

沈梓捷

萨林格

俱乐部杯

加代

王峰

打架

阿sir

经营

电器厂

欠工资

中山市

鼎湖

肇庆市

黑色曼陀罗

就业

采矿业

最低工资标准

李佳

许海峰

奥运冠军

沉浸式上头

返校

女儿

书包

女童

丘先生

恐吓信

泼开水

威胁

六年级

庄超英

庄筱婷

向鹏飞

大学

林栋哲

上海交大

历年录取分数线

庄家

厂花

一心

杰哥

公子哥

李队长

仗义江湖

苏州

宋莹

吴军

婚房

吴姗姗

交大

教育家精神

栋哲

筱婷

电影

微短剧

百亿影帝

兼职

顾念

林武峰

康家

阿宗

阿祖

康婶

西关大屋

mc天佑

神色衰伤

存款

传媒

张惠建

副台长

刑事责任

温州

翻车

生育

白岩松

互联网

不生娃

胡适

徐德智

以色列

联合国

俄罗斯

央视记者

中国中央电视台

飞踹

律师

打篮球

揭阳市