随着酒企不断深耕宴席市场,叠加消费需求的改变,宴席酒水消费也逐渐从此前的500—800元价格带下探至如今的300元价格带。8月6日,北京商报记者走访锦绣大地物流批发市场以及部分烟酒店发现,目前消费者购买酒水产品主要用于谢师宴、毕业宴以及婚宴等宴席场景。

伴随着终端市场需求转变,众多酒企陆续推出适配宴席场景的酒类产品。无论是今世缘、剑南春等宴席“常客”,还是贵州珍酒、华润酒业等“新面孔”,宴席市场早已成为酒企缓解库存压力、推动终端市场动销的手段之一。随着“内卷”逐步加剧,在产品价格带下探的同时,未来宴席市场将走向何方?

发力宴席用酒

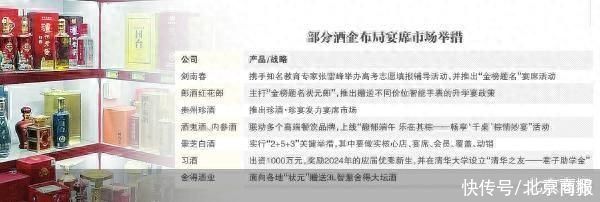

走访过程中,北京商报记者在锦绣大地物流批发市场发现,多家烟酒店已将宴席用酒集中摆放在靠近店门口的位置。在金樽烟酒店内,记者发现目前宴席用酒主要以牛栏山、郎酒、剑南春以及国台国标酒为主。值得注意的是,这些产品包装及评审主要以红色为主,瞄准升学宴、婚宴以及过寿等宴席场景。

金樽烟酒店老板向北京商报记者表示:“现在白酒处于消费淡季,前来选购酒水产品的消费者主要用于居家自饮场景以及宴席场景,其中包括6月升学宴以及即将到来的10月婚礼季等。这在白酒淡季中算是一个重要销售场景,现在很多店铺都助推宴席用酒,其中牛栏山和剑南春是卖得比较好的品牌。”

消费端宴会场景需求提升也迅速反映到酒企端。众多酒企针对不同宴会场景推出了相应产品以及营销活动,以满足消费端需求。针对目前宴席市场布局,北京商报记者采访剑南春相关部门,但截至发稿未获得回复。

据北京商报记者不完全统计,每年6月白酒企业都会以各种形式“助力高考”并布局升学宴,今年剑南春携手知名教育专家张雪峰举办高考志愿填报辅导活动,并推出“金榜题名”宴席活动;郎酒旗下两大主力产品同时发力,其中红花郎主打“金榜题名状元郎”,推出赠送不同价位智能手表的升学宴政策。

卓鹏战略咨询机构董事长田卓鹏表示,今年宴席市场受到宏观经济、传统习俗和消费替代多方面影响,基于此,升学宴反而是一个机会。但目前,仍有很多企业仅将升学宴视为政策宣导、销售推广的手段,导致同质化现象严重。

酒企在将目光落在升学宴的同时,婚宴也是宴席市场不可或缺的场景之一。今年婚宴市场除剑南春、今世缘等“熟面孔”外,从产品端来看,贵州珍酒推出珍酒·珍宴发力宴席市场。当产品不断补足空缺时,众多酒企也同步通过不同的营销手段促进宴席消费。其中,以水井坊为例,针对婚宴用酒,水井坊细分出订婚、婚礼与回门三种场景。订婚仪式对应的是“水井坊·井台”;婚礼对应水井坊·珍藏系列(龙凤);回门宴用酒,推荐“水井坊·臻酿八号”。

此外,除婚宴、谢师宴等场景,包括端午、中秋等场景也成为酒企布局的重点。酒鬼酒、内参酒联动多个高端餐饮品牌,上线“馥郁端午乐在其粽——畅享‘千桌’粽情妙宴”活动。

田卓鹏指出,宴席市场目前还没有名酒品牌能处于绝对的领先地位。除定位明确的剑南春在全国均有一定市场外,区域性白酒通常是大众宴席的主流,名酒和高端名酒则是商务宴请的主流。

宴席市场冷热“不均”

酒企蜂拥布局背后的无形推手,是方兴未艾的宴席市场。

中金研报数据显示,2022年白酒市场规模6211亿元,宴席市场容量2300亿—2500亿元,占比总销量40%,预计2026年白酒规模达7695亿元。

尽管从整体规模来看,宴席市场仍不断扩容,但相较于2023年白酒“商务弱、宴席强”的局面,2024年白酒消费市场却呈现出“商务弱、宴席弱”现象。

白酒从业者指出,相较于去年而言,宴席市场消费较弱,主要原因在于部分场景缺失,叠加上半年渠道以及终端压力未能得到有效缓解所致。细分来看,宴席市场中在毕业生人数增长的背景下,谢师宴以及升学宴等场景恢复较快,但婚宴场景整体恢复较慢。

事实上,如今宴席市场正呈现出冷热不均的状态,即谢师宴、升学宴火热,婚宴遇冷。

教育部数据显示,2024年高考报名人数已飙升至1342万,相较于去年而言增加51万人。相关专家预测,未来十年内,高考人数将继续攀升至1700万。在高考人数持续攀升的红利下,渠道动销不断推动。北京某渠道商表示:“今年6—7月,我们烟酒店给3—4桌谢师宴提供了酒水,消化了部分库存,但整体利润不高。”

升学宴随着高考人数提升持续火爆的同时,反观婚宴市场,随着结婚人数以及消费观念、婚宴形式转变,白酒在婚宴场景的参与度逐渐降低。根据《结婚产业观察》整理,2024年一季度全国结婚登记量为196.9万对,较之2023年同期的214.7万对,减少了17.8万对。

白酒从业者指出,结婚人数下降的同时,由于目前很多新人不再操办传统的豪华婚宴,转而选择旅行结婚或“小而精”的婚宴形式,导致白酒产品的需求量逐渐降低。而纵观目前婚宴场景的产品,除老牌劲旅今世缘、剑南春外,其他品牌也在激烈的竞争环境之下呈现挤压发展。

次高端酒获更多市场份额

如今,当酒企纷纷将目光锁定宴席市场时,市场及渠道也不禁发问,2300亿—2500亿元的市场规模能否完成消化库存以及提高利润空间的重任?

《2024中国白酒市场中期研究报告》显示,2024年上半年与去年同期相比,经销商和终端零售商在经营方面,超过60%表示库存增加,超过30%表示面临现金压力,超过40%表示实际销售价格倒挂程度增加,超过50%表示利润空间有所减少。

白酒从业者指出,宴席市场对于白酒而言,从一定程度上打破了淡旺季局限,即便是在传统意义上的白酒消费淡季,也有谢师宴,以及包括“五一”、端午节等家宴场景。但宴席渠道利润也只有10%,相较于团购或终端销售20%的利润水平将近有50%的下降。但从能够快速消化库存的角度上来思考,渠道乃至酒企还是会下大手笔去做。

随着酒企不断深耕宴席市场,叠加消费需求的变更,宴席酒水消费也逐渐从此前的500—800元价格带下探至如今的300元价格带。

北京商报记者在走访终端市场时发现,目前宴席用酒主要以单价在300元/瓶的酒类产品为主,其中红花郎、国台国标酒等产品成为消费者在选择宴席用酒时较常选购的产品。对此,烟酒店老板向记者指出:“目前大部分宴席的酒水标准多为300元/瓶,这样的转变是近几年才开始的,几年前消费者选购主要以500元/瓶为主,宴席规格高一些的会选择800元/瓶。”

随着宴席用酒价格不断下探,次高端酒也借助这一机会获得更多市场份额。据中金公司调研,宴席正替代商务场景成为次高端白酒的主要消费场景之一,约占白酒行业总收入的40%。县级和地级市等低线市场的宴席场景主流价位有望从100—300元升级至300元以上,驱动次高端白酒规模增长。此外,国金证券也在其研报中指出,因宴席场景的强复苏性,带动了一线城市300—400元价位、区县地区100—300元价位用酒的动销。

在此背景下,未来酒企要如何布局宴席市场,酒水行业研究者欧阳千里指出,未来酒企布局宴席市场可以分两步走。不仅要重新梳理经销商与产品体系,让更有能力的人运作市场,更符合区域市场的产品进入市场,同时也要有足够的耐心,陪伴当地的核心消费人群做改变,而非追求短期的效果。

北京商报记者 刘一博 冯若男/文并摄

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com