近期,多家上市猪企相继公布上半年业绩预告,揭示了生猪养殖行业在市场回暖的带动下,正逐步走出困境,迎来业绩向好的重要转折点。这一系列积极信号不仅反映了行业内部结构的优化,也预示着新的发展机遇正在显现。

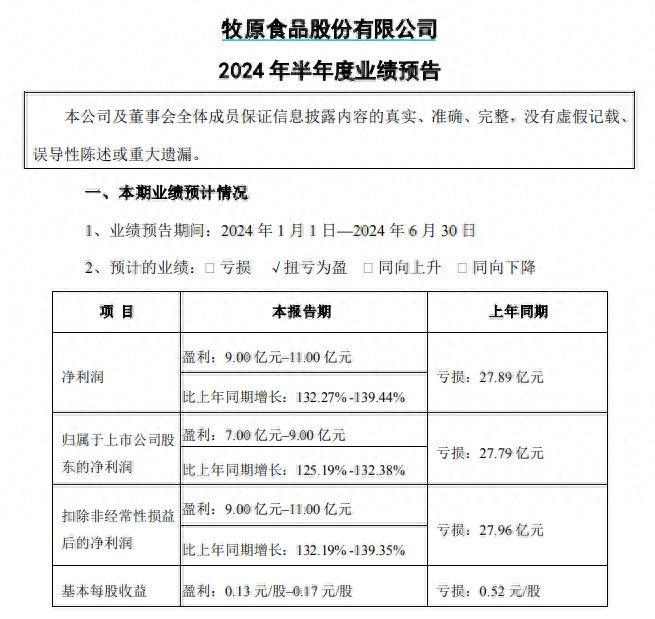

7月10日晚,牧原股份率先披露,预计2024年上半年归属于上市公司股东的净利润将达到7亿至9亿元,较去年同期显著增长125.19%至132.38%。公司明确指出,扭亏为盈的关键在于生猪出栏量和销售价格的双双上升,以及养殖成本的有效控制。

同日,正邦科技、大北农、唐人神等多家企业也发布了类似的乐观预期,其中唐人神更是实现了扭亏为盈。大北农与正邦科技虽然预计仍有亏损,但相比去年同期,亏损额度大幅缩小,显示出明显的减亏趋势。

唐人神则直接宣布,由于二季度生猪价格较去年同期上涨,公司整体盈利能力大幅提升,成功实现扭亏为盈,上半年净利润预计增长100.6%至100.9%,盈利区间在400万元至600万元之间。

在此之前,新希望也在7月5日发布了半年度业绩预告,预期上半年净利润同比减亏59.77%,亏损额从去年同期的29.83亿元缩减至12亿元。

综合上述企业的报告,可以明显看出,二季度生猪行情的回暖成为猪企业绩改善的主要驱动力,猪价回升及养殖成本的降低共同促进了上半年整体业绩的大幅减亏。

事实上,从市场数据来看,自5月以来,生猪价格在经历一段时间的波动后,展现出明显的上升势头。根据农业农村部监测,截至6月28日,全国农产品批发市场猪肉平均价格较去年同期上涨了28.3%,显示出市场需求的复苏和供给面的调整。生意社7月10日的数据显示,生猪(外三元)基准价为18.43元/公斤,较月初上涨4.54%。

行业分析师普遍认为,上半年的生猪市场供需关系趋于好转,尤其是受到二次育肥的推动、市场看涨情绪以及供给阶段性紧张的影响,猪价得以快速回升。进入三季度,尽管短期内猪价可能会受到供需波动的影响,但多数观点认为,随着8-9月市场供应紧张问题的再次浮现,猪价仍有上行空间。

方正证券、光大期货等机构均预测,猪价未来走势有望超预期,成本下降和需求回暖将成为推动猪价持续上涨的主要动力。华夏基金策略团队也强调,下半年生猪供需缺口的扩大或将促使猪价进一步上涨,生猪养殖企业的盈利水平有望超出市场预期。

华泰证券认为,猪价反转向上与成本改善,预计 24Q2 生猪养殖行业及多数上市公司扭亏,Q3 猪价有望创新高。天风证券农业、食饮联席首席分析师陈潇指出,猪周期已到右侧,供需偏紧程度将放大,生猪养殖板块估值底部,向上空间可观。山西证券分析师陈振志认为,生猪养殖周期处于底部末端,看好生猪养殖股投资机会,推荐相关企业。

本文源自金融界

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com