友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

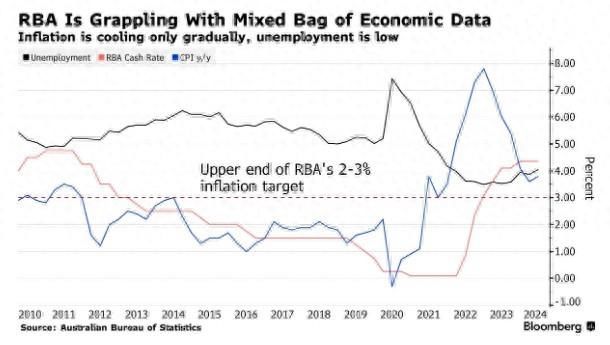

通胀高企难以跟上全球宽松步伐 澳洲联储8月会议鹰声依旧?

59

0

相关文章

近七日浏览最多

最新文章

标签云

央行

楼市

cpi

房价下跌

货币政策

中国人民银行

台风

台湾

微软

许家印

谷歌

马斯克

英伟达

美股

券商

万军伟

英特尔

日元

美联储

日本央行

布洛克

国家统计局

日本

熊颖琪

韩国

gdp

英国央行

委员会

贝利

鲍威尔

德意志银行

北青报

金价

黄金储备

黄金

天风证券

平安证券

指数

通胀率

欧洲央行

澳大利亚

澳元

华尔街日报

可支配收入

美国

美元

资本市场

贝莱德

人工智能

小盘股

煤炭

白酒

etf

北向资金

美国银行

民主党

共和党

参议院

美政府

美国政府

神风特攻队

唐纳川普

唐纳德特朗普

库克

法官

美国总统

蒂姆库克

特朗普

原油

知名企业

美国商务部

汽车制造商

特斯拉公司

关税

沃尔玛

零售业

科恩

经济顾问

加拿大总理特鲁多

美联储主席

高盛

现货黄金

刘易斯鲍威尔

降息

日股

日韩股市

欧盟

中国

谈判桌

通货膨胀

美债

温彬

黄金价格

金价走势

财政赤字

特朗普集团

埃隆_马斯克

埃隆马斯克

国际金价

加征

纽约联储

美国经济

超配

熊市

中国股市

新兴市场

加息

基点

通胀数据

美元兑日元

基准利率

香港金管局

市场报价利率

香港金融管理局

美元指数

解读

四年半

联邦

花旗

大数据

板块

半导体

收藏

美剧

格雷格

西部片

莎士比亚

西部世界

现实感

西部黄暴

牛皮

鞋子

皮鞋

鞋头

运动鞋

华尔街大佬

银行

霍勒迪

火箭队

雷吉

otto

保罗

布克

哈登

詹姆斯

德罗赞

太阳

杜兰特

快船

布鲁克林

篮网

勇士

球队

七国集团

宝马集团

bmw

汽车新闻

宝马

概念车

百年孤独

哈利

周董

小说

电影

基努里维斯

丹尼尔

生死时速

搭配

碎花裙

乐福鞋

乐福

穿搭