2023年以来,母婴童龙头企业孩子王(301078.SH)股价难见起色,至今已跌去56.91%。近日,原始股东CoralRootInvestmentLtd.(以下简称“CoralRoot”)抛出减持计划,而其5%的股权刚于今年4月出让完毕。此次减持后,CoralRoot的持股比例已不到0.3%,两轮套现预计获利超2亿元。

自走上全国化布局的道路,孩子王动作频频,先是在去年收购乐友国际,最近又计划斥资近5亿元购买实控人所拥有的办公楼,只是这笔巨资已赶超孩子王上市以来所赚利润总和。

证券之星注意到,2023年孩子王品牌门店店效表现不佳,店均收入与坪效双双下滑,收入贡献最多的华东区域下滑幅度最大。另一方面,孩子王在2023年转型数智化的同时大批裁撤研发人员,去年及今年一季度研发费用均大幅缩水超四成。

股价走“下坡路”,原始股东相继减持套现

近日,孩子王发布公告称,股东CoralRoot持有公司股份577.86万股(占剔除公司回购专用账户股份后总股本比例的0.5245%),计划自今年6月25日至9月24日以大宗交易方式减持股份数不超过288.93万股,减持股份数占剔除公司回购专用账户股份后总股本的0.2622%。

资料显示,CoralRoot主要从事投资及咨询业务,是孩子王的发起人之一,为美国华平投资集团下设的投资主体,其实控人为CharlesKaye。按6月6日收盘价计算,CoralRoot此次可套现约1612万元。

事实上,这并不是CoralRoot首次剥离所持股份。早在去年11月,CoralRoot就拟通过协议转让方式将其持有的5560.22万股股份,占彼时孩子王总股本的5%,以6.76元/股的价格转让给上海阿杏投资管理有限公司,转让金额合计约3.76亿元。不过今年1月,孩子王公告称,交易价格下调为5.98元/股,转让金额相应调整为3.33亿元,较此前减少约4337万元。最终该协议转让于4月底完成过户登记。

孩子王称,原协议约定事项需要进行调整是由于市场情况发生较大变化。从二级市场情况来看,2023年以来,孩子王股价在短暂走强后便一路震荡下行,2023年初至今年1月,期间股价跌幅达49%,市值缩水近69亿元。CoralRoot入股时出资方式以净资产折股计1.27亿元,通过两轮套现,CoralRoot预计获利超2亿元。

证券之星注意到,在股价整体走低的情况下,2023年以来,多名原始股东相继减持套现。德广有限公司FullyMeritLimited在2023年6月6日至6月13日减持股份数1111.94万股,占彼时总股本的1%,减持均价12.3383元/股,合计套现1.37亿元。

高瓴投资旗下的HCMKW(HK)HoldingsLimited在2023年6月6日至12月5日减持2072.46万股股份,占彼时总股本的1.87%,减持均价为10.04元/股,减持金额约2.08亿元。

再现关联交易,斥资4.9亿买楼

孩子王于2021年上市,主要从事母婴童商品零售及增值服务,是一家数据驱动的,基于顾客关系经营的创新型亲子家庭全渠道服务提供商。

去年,孩子王还与CoralRoot的关联方做了一笔不小的买卖。孩子王收购的乐友国际100%股东乐友香港同为美国华平投资集团和/或关联方控制的主体,穿透后实控人为CharlesKaye。

根据去年6月披露的公告,孩子王以10.4亿元现金受让乐友国际65%股权,增值率227.93%。乐友国际总部位于北京,是我国母婴童行业大型连锁零售龙头企业之一。孩子王称,本次交易在市场布局方面特别是北方地区形成较强的互补效应,同时对于公司进入北京、拓展北方市场奠定基础。

目前,乐友国际并购已经进入深度整合阶段,为更好保障业务发展,孩子王还斥巨资买楼。根据5月31日披露的公告,孩子王拟购买南京星仁力房地产开发有限公司(以下简称“星仁力”)持有的五星广场T1、T2办公楼部分楼层房地产,建筑面积共计约2.88万平方米,交易价格为4.9亿元,资金来源为公司自筹资金。

谈及购买办公楼的目的,孩子王表示,现有租赁物业不能有效满足日常经营和办公需要,本次购买办公楼的目的主要是为满足公司经营发展和未来业务人员发展需要,并符合公司的长远发展需要。同时,购买办公楼将实现总部各部门及乐友国际部分职能部门的统一办公,增强团队稳定性,缩短管理链条,提升工作效率,并有利于增强公司的形象展示。

股权结构显示,星仁力的控股股东为五星控股集团有限公司,五星控股集团有限公司的董事长为汪建国。而汪建国也是孩子王实控人,持有孩子王控股股东江苏博思达企业信息咨询有限公司100%股权。因此,星仁力为孩子王关联方,此次交易构成关联交易。

公告显示,五星广场C地块已经设立抵押,抵押期限为2024年5月13日至2027年5月12日,抵押金额为1.61亿元,上述抵押将在购房款付清后90天内解除。

证券之星注意到,此次购置资产的支出已赶超上市后所赚利润之和。上市后的孩子王业绩三连降,2021-2023年,孩子王分别实现归母净利润2.02亿元、1.22亿元、1.05亿元,降幅分别为48.44%、39.44%、13.92%。今年一季度,孩子王分别实现营收、归母净利润21.94亿元、1165.89万元,增幅为4.64%、53.56%。由此计算,上市以来孩子王利润合计约4.41亿元。

收入囿于华东,研发费用缩水四成

收购乐友国际后,孩子王旗下的门店总数已增至1025家,覆盖全国21个省(市)、200多个城市。其中,孩子王门店数508家,乐友国际则在天津、北京、陕西、河北、山东等省市拥有517家直营及加盟托管门店。孩子王门店主要集中于华东,乐友国际则集中于华北。

从门店店效情况来看,孩子王2023年店均收入同比下滑10.79%至1304.74万元,门店坪效也同比下滑9.14%至5714.65元/平方米,其中华东地区的店均收入、门店坪效降幅最大,降幅分别为15.15%、12.24%。乐友国际450家直营门店8-12月门店坪效4883.35元/平方米,同期店均收入120.22万元。

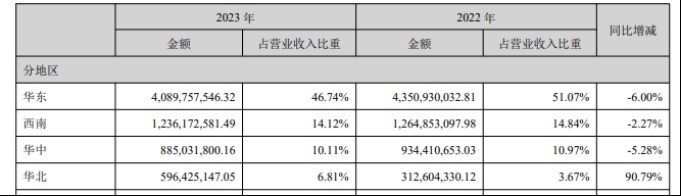

证券之星注意到,乐友国际增厚了华北市场的收入,但孩子王的营收仍集中于华东地区。2023年华东地区实现营收40.9亿元,收入占比46.74%;西南与华中地区紧随其后,分别实现营收12.36亿元、8.85亿元,占比分别为14.12%、10.11%。华北地区的营收为5.96亿元,同比增长90.79%,占比6.81%。

在业内人士看来,目前母婴童市场竞争激烈,市场发展速度快,很多品牌都在争夺市场份额。这种竞争不仅体现在市场策略上,更是在产品质量、设计上,品牌间的竞争已由单一竞争转变为全方位的竞争。

2023年,孩子王大力推进数智化转型,推出KidsGPT智能育儿顾问。2024年,孩子王将结合AI人工智能技术发展,升级KidsGPT智能顾问,加快数智化转型。

证券之星注意到,数智化转型之际,孩子王的研发费用却大幅缩水。数据显示,2023年,孩子王研发费用约为5126.46万元,同比大降41.95%。其中,研发人员数量直降六成,从2022年的255人减少至2023年的99人。孩子王表示,2023年,公司研发投入有所控制,同时,公司适当优化了研发人员的岗位结构,使得总体研发费用有所下降。

今年一季度,孩子王继续控制研发投入,研发费用较上年同期下滑40.37%至901.33万元。(本文首发证券之星,作者|陆雯燕)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com