【主编观市】

全球市场一片火爆,但A股市场持续调整,港股走势要强一些,上周恒指小幅反弹。

美国6月非农新增就业人数为20.6万人,高于市场预期的18万,但较前值的27.2万大幅回落;失业率升至4.1%,高于市场预期的4.0%。整体看数据反映了劳动力市场已经出现降温趋势。这意味着美联储9月降息预期相当大。本周美国劳工统计局将公布6月CPI通胀数据,该重磅通胀指标相当关键,观察是否朝美联储目标在迈进。

法国国民议会选举第二轮投票于7月7日举行。最新民调显示,极右翼领导人勒庞预计无法在法国大选中获得绝对多数席位。如果结果如民调所示,则法国将出现悬浮议会。英国选举工党获胜,但政策不会有大的变动。伊朗选举相对意外,温和派居然当选。是否导致对外政策出现变化需要观察。

周末国内市场未见什么利好,主要是出了个六部门联合打击造假的消息。属于长多短空。本周市场会关注一些重要数据,如6月CPI、PPI,还有6月新增贷款、M2、社会融资总规模等金融数据,从市场观点看预期都不高。预计恒指再度考验年线支撑。

国务院常务会议审议通过了《全链条支持创新药发展实施方案》。会议指出:要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。预计对创新药企业带来新刺激。

【本周金股】

信达生物(01801)

信达生物在2024年美国糖尿病协会(ADA)科学年会上报告玛仕度肽的多项临床研究数据。患者连续使用6 毫克剂量的玛仕度肽32 周和48 周后体重分别较基线下降13.38%与14.84%。玛仕度肽能显著改善肝脏代谢功能,6毫克剂型使用48 周后肝脏脂肪含量降幅高达80.2%。

信达生物与礼来共同开发的GLP-1R/GCGR双重激动剂玛仕度肽减重效果优于同类竞品。此前,国产首个GLP-1R/GCGR 双激动剂完成临床,玛仕度肽抢占先机。信达生物之前,配股募资约23.57亿港元用于加速多项临床研发计划及产品商业化。本次融资中约30%(约合7.07亿港元)将用于开发、营销及商业化IBI362(玛仕度肽),一种治疗糖尿病及肥胖的GLP-1R/GCGR双激动剂及潜在临床阶段最佳候选药物。信达生物IBI-362兼具降糖与减重疗效,让患者多重收益。目前IBI-362在国内进度处于前列,6mg规格预计2024年底至2025年初获批,9mg组将于年内启动III期临床研究。

公司创新研发管线多领域覆盖,2023年第四季度,达伯舒(信迪利单抗注射液)广阔的适应症及国家医保覆盖持续拉动销量快速增长,市场领先地位加强;其他产品整体亦保持显著增长。新产品托莱西单抗的上市也帮助公司打开了心血管疾病市场的大门,进一步丰富了公司的商业化布局。近期,公司肿瘤和代谢管线的临床数据密集公布,进一步验证了公司在GLP-1、下一代IO、ADC等关键赛道上的布局优势。

【产业观察】

中国航空市场在上半年中呈现出“周转显著恢复,需求仍具韧性”的特征。

1)机队周转显著恢复。上半年客机规模微增,客班同比增长近15%,较19年增长3%;客机日利用率恢复至7.8小时,较19年恢复超九成。

2)航空需求仍具韧性。上半年旅客量同比增长近24%,较19年增长9%(国内+13%,国际-18%)。航司淡季以价换量,客座率显著回升。

3)国际恢复分化。年初以来国际客班整体恢复快于局方年初计划,目前欧线已超19年,亚太航线恢复约七成,美线仅恢复两到三成。预计国际航班将继续稳步恢复,推动国内过剩运力消化与淡季供需。

近期暑运客流持续走高,业界估算日均客流超200万人次且将持续,票价亦稳步上行。同时暑运机票预售进度继续加快,对暑运需求预期乐观,亲子游仍将是主力需求,儿童旅客占比自6月下旬提升,将带动暑运客流创历史新高。

考虑国内大会对暑运客流节奏影响,分析机构预计客流高峰将后移且更为集中。预计7月下旬将进入暑运高峰,并将持续至8月上旬,届时票价市场化效应有望充分体现,将再次验证供需恢复后盈利中枢上升逻辑,港股重点关注中国国航(00753)、东方航空(00670)等。

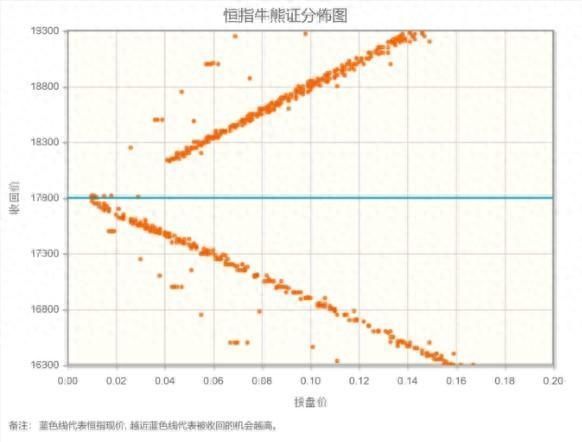

【数据看盘】

港交所公布数据显示,恒生期指(七月)未平仓合约总数为121210张,未平仓净数45520张。恒生期指结算日2024年7月30号。

从恒生指数牛熊街货分布情况看,17800点位置,牛证密集区靠近中轴,港股有做空动力。本周美联储主席鲍威尔将在国会作证,市场关心利率政策的最新思路。恒生指数本周看跌。

【主编感言】

今年以来全球20大股市,14个创历史新高;发达市场领涨,新兴市场补涨;全球投资者用脚投票,认为降息周期已经开启(尽管美联储的降息预计时间一再推出)。基于全球风险资产普涨和补涨的逻辑,港股作为全球最便宜的风险资产,会得到一些全球资金配置,尽管短期可能再有考验,但下行有底,不必悲观。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com