传闻落地,首家新三板险企迎新任掌门人。

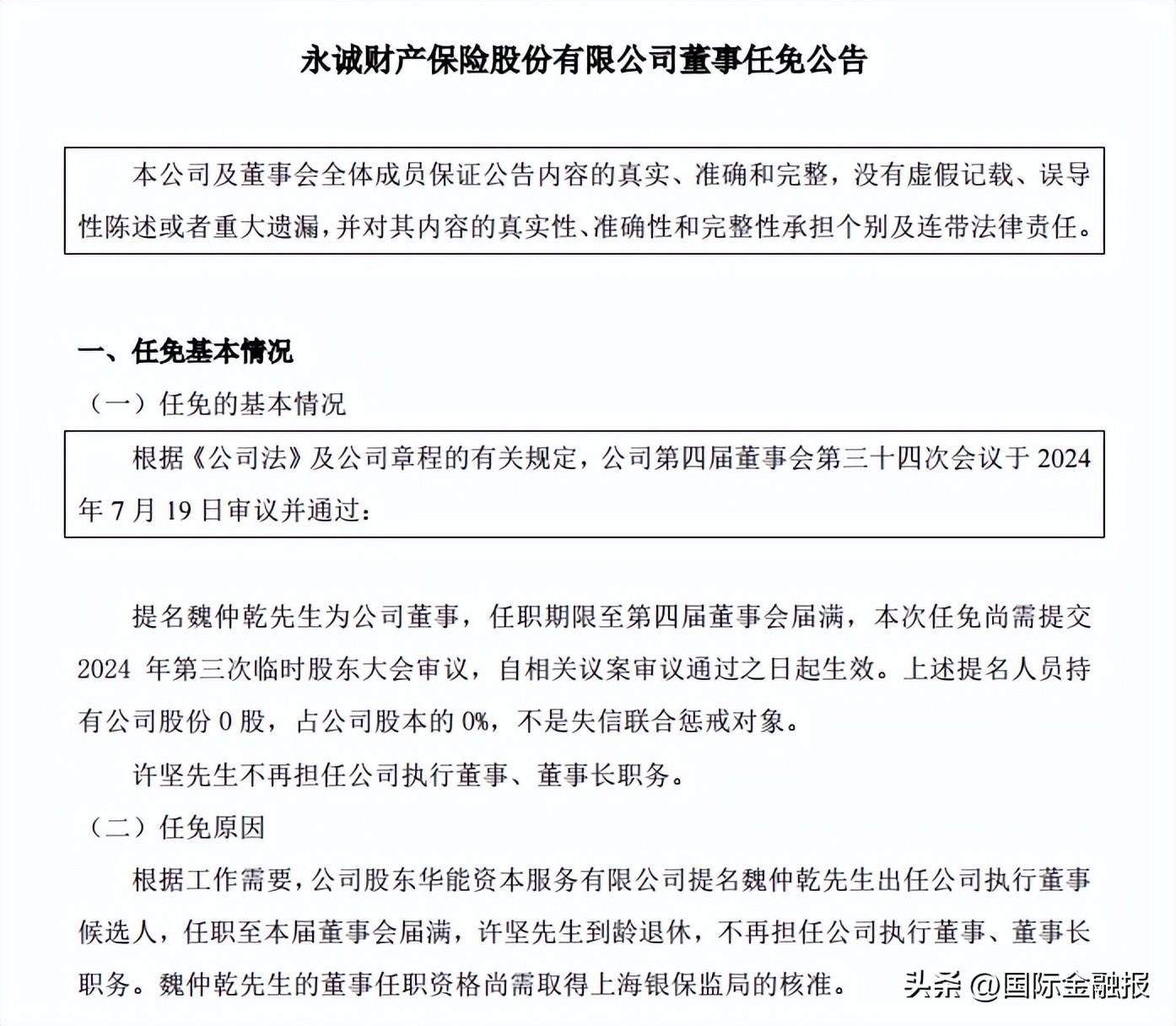

7月22日,《国际金融报》记者注意到,永诚财产保险股份有限公司(下称“永诚财险”)日前发布公告称,许坚到龄退休,不再担任公司执行董事、董事长职务;魏仲乾出任公司执行董事候选人,任职资格尚待监管部门核准。

根据此前业内消息,魏仲乾将接棒许坚成为永诚财险新任董事长。

值得注意的是,今年3月,永诚财险空缺长达8年之久的总裁人选也尘埃落定,由该公司副总裁孙增产升任。

半年时间内,董事长、总裁双双更迭,面貌一新的同时,摆在永诚财险面前的挑战还有很多:保费下滑、业绩转亏、多家“电力系”股东寻求出清股权……

“魏孙”这对新搭档能否带领公司扭转颓势,在特色化经营的道路上取得新的进展?对于外界而言,看点十足。

高管更替

公开信息显示,许坚出生于1964年6月,如今已满60周岁。作为一名保险老将,他出身“老人保”,于1983年进入中国人民保险公司工作,曾历任盐城分公司城区办事处人秘科负责人、江苏分公司总经理等职务。

1995年8月,许坚加入中国平安,历任平安财险江苏分公司副总经理兼苏州分公司总经理,平安财险江苏分公司党委书记、总经理等职。

2008年10月,许坚加入江苏省首家全国性财产保险公司紫金财险,担任筹备组负责人,后又出任紫金财险首任总裁。

2017年最后一个工作日,许坚离开紫金财险,次日便以永诚财险新任党委书记的身份向全体员工发表新年致辞。2018年5月,许坚获批出任永诚财险董事长,并于2021年顺利连任,至今已掌舵永诚财险六年有余。

与许坚不同,接棒者魏仲乾此前并没有保险从业经历,此番拟接任永诚财险董事长源于大股东华能集团委派。

从履历来看,魏仲乾出生于1976年,正高级会计师,现任华能国际财务与预算部副主任(主持工作),曾任华能国际财务部助理会计师,华能淮阴电厂财务部副主任(主持工作),华能国际财务部主管、财务部综合处副处长,华能新能源财务部副经理(主持工作)、财务部经理、副总会计师,华能香港总会计师、党委委员,华能集团海外事业部副主任等职。

董事长一职调整之前,永诚财险也迎来了新任总裁。今年3月,孙增产正式出任永诚财险总裁。此前,他已于2023年8月获批出任永诚财险副总裁(主持工作)。

记者了解到,永诚财险上一任总裁为冯天佑,于2015年6月起任职。不过,冯天佑在永诚财险的任职时间并不长,次年9月便卸任。此后,永诚财险总裁职位便一直空缺,直到孙增产补位。

简历显示,现年57岁的孙增产是一位从基层逐步成长起来的保险职业经理人。在加入永诚财险之前,其一直在平安财险任职,先后担任平安财险河北分公司财务部经理、廊坊中心支公司总经理等职务。

离开平安财险后,孙增产加入永诚财险,出任河北分公司总经理一职,后进入永诚财险总部,担任销售总监。2013年,孙增产获批担任永诚财险总经理助理,2017年被聘任为永诚财险财务负责人。2023年7月,孙增产升任永诚财险副总经理(主持工作),同年11月又获批成为永诚资产董事长。

业务转型

成立于2004年的永诚财险,是由大型电力企业集团和产业投资集团共同发起组建的全国性股份制财产保险公司,总部设在上海,注册资本21.78亿元,也是国内首家登陆“新三板”的保险公司。

从股权结构来看,永诚财险目前共有12家股东。其中,华能集团分别通过华能资本(控股股东)和北方联合电力(第五大股东)持有永诚财险20%和7.92%股份;同时,华能集团还通过华能国际间接持有永诚财险第四大股东深圳能源集团部分股权。

据永诚财险介绍,“电力系”股东在国内发电市场中占据半壁江山,是公司持续、健康发展的坚实后盾,公司也坚定成为电力能源领域风险管理领先者。

不过,作为一家典型的“电力系”险企,永诚财险早期一直以车险为主要业务。2014年至2018年,其车险业务保费在总保费规模中的占比分别为70.08%、66.78%、66.01%、64.70%、54.22%。

然而在激烈的市场竞争下,永诚财险的车险经营情况并不理想。2014年至2018年,其车险业务持续亏损,亏损额分别达3.87亿元、5.07亿元、2.17亿元、1.84亿元、2亿元。

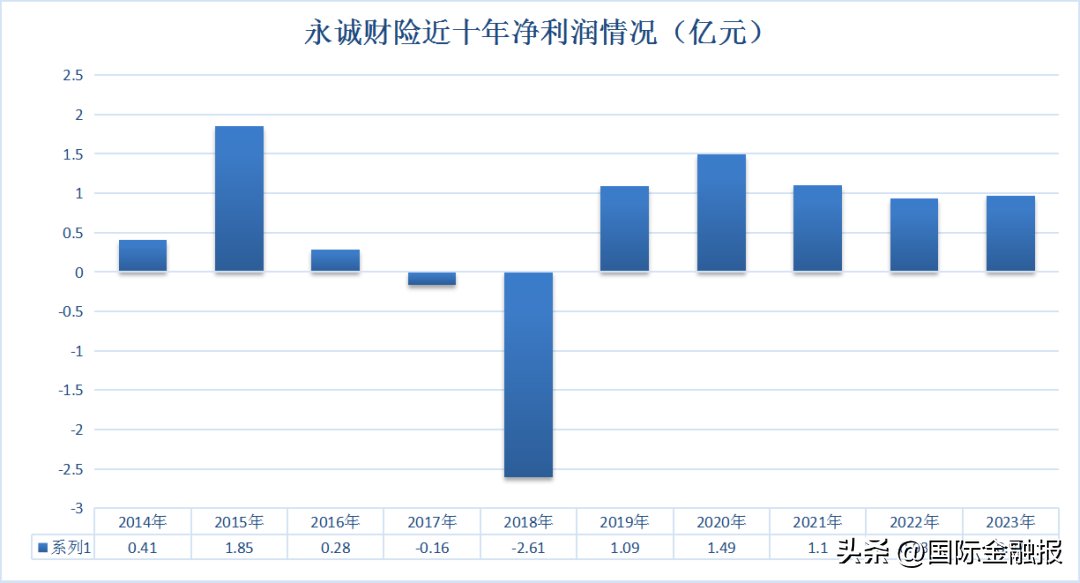

这也直接影响了永诚财险的净利润表现。2014年至2016年,该公司净利润波动明显,分别为0.41亿元、1.85亿元、0.28亿元;2017年转为亏损,净利润为-0.16亿元;2018年亏损更是同比扩大16倍,至2.61亿元。

面对这样的境况,许坚在出任永诚财险董事长后,即提出“3668”战略,要求摆脱依赖车险发展的经营模式,转向聚焦布局具有股东优势的电力能源等保险业务。

记者梳理发现,近几年,永诚财险车险业务比重总体呈下降态势。2019年至2023年,其车险业务保费在总保费规模中的占比分别为38.25%、34.86%、26.57%、26.72%、33.35%。

趁着“电力系”股东的东风,公司业绩表现也有了显著改善。2019年至2023年,永诚财险保险业务收入分别为65.78亿元、73.78亿元、76.66亿元、72.54亿元、72.13亿元;净利润分别为1.09亿元、1.49亿元、1.1亿元、0.93亿元、0.97亿元,连续5年实现盈利。

制表:王莹

但与此同时,永诚财险股东方关联保费收入也逐年上升。记者统计发现,2019年、2020年,公司股东方保费贡献率分别为18.53%、21.5%;到2021年和2022年,股东方保费贡献率上升至25%左右;再到2023年,关联方保费收入占比提升至29.69%,依赖程度进一步加大。

多家股东拟退出

“背靠大树”终非上策。近两年,在央国企“回归主业”的号召下,多家“电力系”股东正在寻求退出永诚财险。

具体来看,2021年9月,大唐资本在上海联合产权交易所挂牌转让永诚财险16552.8万股股份,占总股本的7.6%;2022年12月,华电资本在北京产权交易所平台挂牌出售永诚财险16552.8万股股份,占总股本的7.6%。今年4月,几乎同一时期,上述两笔股权分别被大唐资本、华电资本二次挂牌。

2023年7月,南网资本在广东联合产权交易中心挂牌转让所持永诚财险3.28%的股权,合计7150万股;同年9月,国家电投在北京产权交易所挂牌转让持有的永诚财险14300万股股份,占总股本的6.57%。

若转让成功,上述股东将出清所持股权,退出永诚财险。不过,到目前为止,并没有卖家接盘的消息。

对此,永诚财险相关负责人回应《国际金融报》记者采访称,包括国家电投在内的几家股东股权转让举动,均为响应央企“回归主业”、对自身资本布局进行调整,不影响公司正常经营和既定战略。

但从业绩表现上来看,股东接连计划出走,也给永诚财险带来了一定的影响。今年一季度,永诚财险净亏损0.44亿元,去年同期盈利0.17亿元。

在北京大学中国保险与社会保障研究中心专家委员会委员朱俊生看来,中小型财险公司发展的重要资源之一,就是依托股东所开展的业务。比如永诚财险依托股东的电力资源,在拓展电力保险相关业务方面享有一定优势。那么随着资本的退出,势必会影响到今后这部分业务的发展。

“不过,这也并不一定会造成特别大的负面影响。”朱俊生补充道,原有的股东优势资源可能会被削弱,但新股东的进入也会带来一些新的资源。因此,对于新股东的选择,永诚财险可能会着重关注股东目前所从事的业务,和险企目前发展业务之间是否存在关联,能否起到相互支持的作用。

朱俊生强调,对于企业的发展来说,股东资源仅仅是一个方面,更加重要的是股东对于行业经营规律的理解,以及新股东进入以后,对财险公司未来发展方向和战略的选择。“一家规模不太大的公司要成长,还有很长的路要走,需要秉持一种长期主义,做符合行业发展规律的事情。这些因素可能是软性的,但对于一个企业的发展来说更为关键。”

北京排排网保险代理有限公司总经理杨帆认为,若上述几家股东均成功出清永诚财险股权,可能对其战略、资本、管理和风险等方面产生一定影响。“一旦有新股东介入,永诚财险需要调整经营计划,以适应新的股东结构。”杨帆称,新的股东可能会对公司的管理层进行调整,导致公司管理层的稳定性发生变化。当然,股东变动也有可能会帮助公司扩大业务、提高竞争力,并为公司引入新的发展机遇。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com