友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

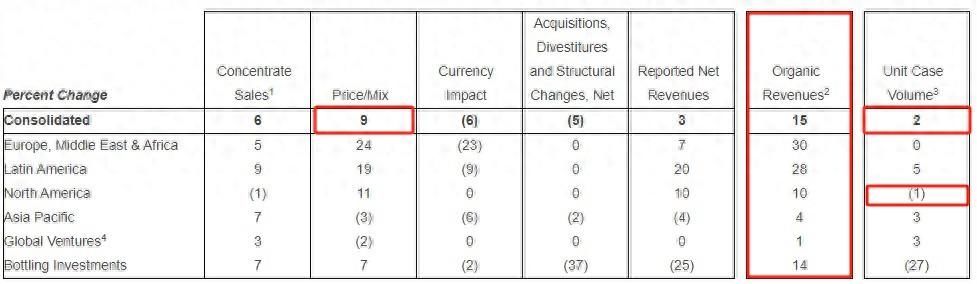

量价齐涨!可口可乐(KO.US)再次“拿捏”定价权:Q2盈利超预期,上调全年有机收入指引

52

0

相关文章

近七日浏览最多

最新文章

标签云

百事可乐

可口可乐

美国

汽水

可乐

关税

杨洋

王楚钦

乒乓球

汪苏泷

奥运冠军

可口可乐在台湾

吧友

黑神话

邓紫棋

葫芦

黑神话悟空

沃尔玛

宝洁

亚马逊

可口可乐公司

北美市场

巴克莱

股价

自由现金流

南通大学

医院

碳酸饮料

康师傅

农夫山泉

伯克希尔

纽约证券交易所

ipo

越秀地产

巴里克

纽交所

日本

黄仁勋

mac

丰田汽车

期货

穿搭

pick

张楠

国盛证券

郭富城

风云2

三岔口

郑伊健

朱丹蓬

战斗机

苏丹

第一财经

ebitda

雪碧

北京商报

tz

ge

甲状腺

产品名

呼吸系统疾病

福克斯新闻

美国联邦

中国食品

毛利率

印度

印度市场

塔斯社

星巴克

知识产权

俄罗斯

供应链管理

谅解备忘录

糖尿病

墨西哥

要约收购

股票回购

标普

微软

华尔街

大空头

迈克尔伯里

沃伦巴菲特

美国政治人物

伯克希尔哈撒韦

长城

滕王阁序

中国文化

詹姆斯

怡宝

娃哈哈

达能集团

中粮

百事公司

海信

nfl

tcl

海尔

美的

基本每股收益

迈瑞医疗

国家基本药物目录

归母净利润

马自达

SUV

cx5

英菲尼迪

马自达cx5

中国

韩系

创业板指

inc

tpms

新能源

中国女排

时代财经

阿迪达斯

香港

刘銮雄

蔡少芬

宝咏琴

税前利润

飞利浦

欧元

福特

电动汽车

通用汽车

摩根士丹利

食品饮料

速度与激情

本田思域

日产

动力系统

bose

牛米

涡轮增压发动机

液晶仪表

m5

bmw

宝马

汽车产业

中国汽车

白宫

apple

奥德赛

android

电动车

电动皮卡

别克

日产天籁

电子

沈腾

侏罗纪世界

独立日

龙卷风

货币基金

投资

36氪

投资收益

跨境电商

家用suv

倒车影像

at变速箱

华润啤酒

百威

美国运通

股票

减持

巴菲特

苹果

美联储

中国石油

美国银行

股份

苹果公司

苏联

社会主义

腌黄瓜

老照片

美元

撒贝宁

辅仁大学

董卿

凤凰卫视

奥运

航天

火箭

张飞

中国人