友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

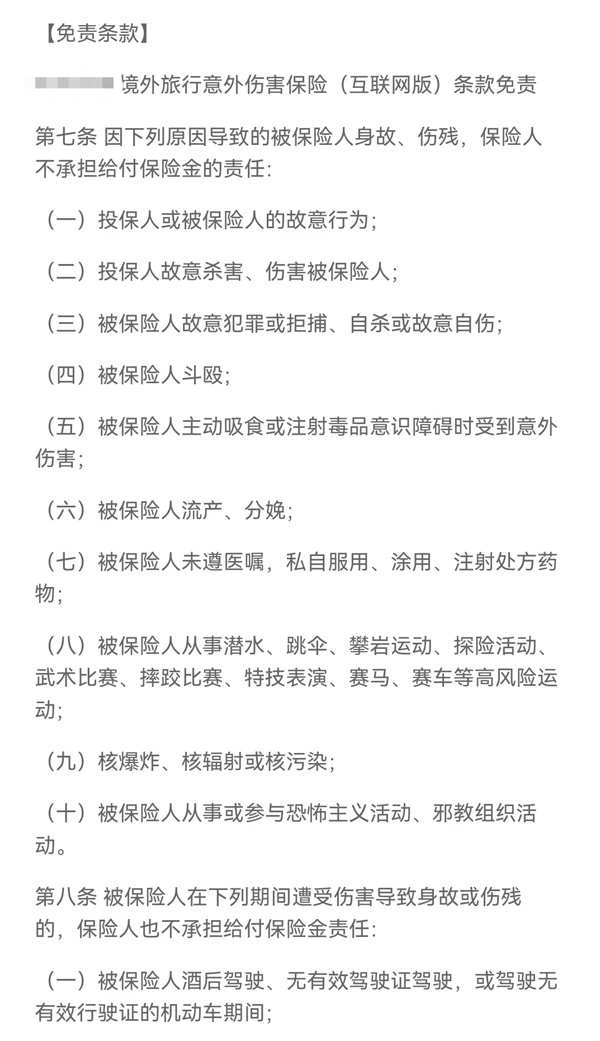

1分钟学理财丨境内游、出境游有哪些常见风险?应配置什么保险?

15

0

相关文章

近七日浏览最多

最新文章

标签云

入学

牛奶

保险

校服

七年级

房贷

买房

社保

退休金

个人账户养老金

港漂

香港

中介人

养老金

住建部

财政补贴

中国人保

山东

济南

保险代理人

理财产品

存款利率

电动自行车

电动车

物业

中国人寿

洪涝灾害

500强

工商银行

中国人

世界500强

中国平安

特斯拉

朱晓彤

住宅

长沙

青岛市

ipo

健康中国

价值投资

投资收益

北京商报

健康

新华保险

中国太保

板块

港元

农业生产

学院

复旦大学

国际金融

经济学院

北京大学

厦门市

自驾

广州

出境游

国庆假期

国庆旅游

市民游客

黑马

九寨沟

长线游

博物馆

阿坝州

热门目的地

拼假

途牛

小红书

中信

爱马仕

中信建投证券

宋城演艺

心脑血管

旅游

成都

广州海关

三亚

酒店

下午茶

电子客票

共享单车

中老铁路

外国游客

东航

国航

大数据

研究院

海南

巴黎

奥运

奥运会

疫情

凯撒

毕业生

端午

新加坡

中国队

世界杯

马超