智通财经APP获悉,由于占据高额权重的七大科技巨头股价遭重挫,美股基准指数——标普500指数在上周下跌近2%,而代表科技股涨势的纳斯达克综合指数在上周下跌超过3.5%。这两个指数均创下自 4 月以来最糟糕的周表现。与此同时,道琼斯工业平均指数在避险需求以及“特朗普交易”浪潮推动下上涨约 0.7%。本周,关于经济增长和通胀的重磅数据,以及大型科技巨头财报陆续登场,将决定美股能否开启大反攻。

此外,根据最新消息,投资者们还将消化乔·拜登总统将不再寻求连任以及哈里斯正式向特朗普发起挑战的消息。拜登于星期日在一篇帖子中宣布退出总统竞选,在宣布退选半小时之后,拜登又单独发了一条声明,宣布支持现任美国副总统卡马拉·哈里斯成为民主党的2024年总统大选候选人。

然而,不少政策分析人士担忧任期内毫无亮点的哈里斯可能是特朗普更容易击败的对手,且在距离美国大选只剩下107天之际,哈里斯还需要经历选择竞选伙伴、争取党内支持、正式获得提名、继承竞选资金等等繁琐步骤,才能正式站上与特朗普的对决舞台。

对于美国股市,乃至全球股市而言至关重要的两大核心交易主题——“美联储降息预期”以及科技股投资者们的“AI信仰”,也将在本周经历重大考验,若相关数据均符合或超预期,这两大核心主题有望驱动美股,乃至全球股市迎来阶段性的狂欢盛宴。

在经济数据方面,北京时间周四晚间将公布衡量美国第二季度经济增长趋势的初步GDP数据,随后是将于北京时间周五晚间公布的6月份核心PCE物价指数,这是美联储官员们首选的衡量通胀指标,该指标对于对于美联储降息预期继续升温or意外降温而言可谓非常重要。

随着围绕人工智能的史诗级投资热浪继续在华尔街以及全球股市占据主导地位,投资者将密切关注定于美东时间7月23日美股盘后公布的谷歌(GOOGL.US)与特斯拉(TSLA.US)财报以及业绩电话会议,这两大巨头在AI领域具有重要地位,业绩将反映出全球企业对于嵌入谷歌AI大模型的人工智能云平台服务需求是否强劲,以及对于特斯拉基于AI超算体系所打造的FSD的需求。

美国通胀能否延续降温态势?

上周,显示通胀放缓的新数据以及暗示劳动力市场超预期疲软的初请失业金数据,据促使利率期货市场将美联储在9月利率会议宣布降息的可能性提高到 100%。

近日美国利率期货市场围绕美联储何时降息的押注,终于迎来了重大时刻,利率期货交易员们首度100%定价美联储9月降息的这一预期,12月降息的概率也迅速上升至接近60%,意味着绝大多数交易员押注美联储将降息两次,而不是美联储利率点阵图所暗示的仅仅降息一次。

来自巴克莱银行的经济学家们近日调整对美联储政策的预测,预计继9月份宣布降息之后,12月份还会有第二次降息。甚至一些利率期货交易员押注今年可能有三次降息,即11月降息的概率在近日迅速升破50%这一重要关口。

未来一周市场将再次关注抗通胀进展,核心PCE乃美联储首选的衡量通胀的指标,美联储官员们普遍认为剔除能源和食品波动的核心PCE更能够反映出潜在通胀趋势。

经济学家们普遍预计,周五发布的6月核心PCE指数将较上年同期增长2.5%,略低于5月份2.6%的年增长率。环比方面,经济学家们预计核心PCE将环比增长0.1%,与5月份0.1%环比涨幅基本一致,共同反映出核心PCE的明显降温趋势。

值得注意的是,按照经济学家们对于核心PCE指数的普遍预期,这将促使以三个月为统计期限的年化核心PCE物价指数增幅降至今年最低水平,且略低于美联储2%的这一锚定目标。

投资者们心中还有一个关键问题在于,在利率仍处于二十多年来的最高限制水平的情况下,美国经济是否能够保持弹性。

周四将公布第二季度国内生产总值(GDP)初值。经济学家们预计,美国GDP第二季度年化季率约为1.9%,高于第一季度的1.4%。

美国银行宏观经济研究主管Michael Gapen在每周报告中总结了对本周数据发布的预期,他写道:“预计数据将显示美国经济活动健康,通胀率正朝着正确的方向降温。”

“七大科技巨头”将陆续公布财报,谷歌与特斯拉率先登场

随着大型科技公司在美股市场的“投资风格轮换”之中步履蹒跚,谷歌与特斯拉这两大科技巨头的最新财报与指引将成为未来一周市场关注焦点,并且对于全球科技投资者们对于AI前景的信仰至关重要。

尤其是谷歌管理层对于生成式AI软件应用以及嵌入谷歌AI大模型的人工智能云平台服务需求的言论如果非常乐观,可能继AI芯片霸主英伟达(NVDA.US)5月公布无与伦比的财报后再度全面提振全球科技股投资者们的“AI信仰”,进而推动全球科技股涨势。

特斯拉和谷歌将于美东时间周二美股收盘后公布财报。这两家“七大科技巨头”(Magnificent 7)的成员第二季度业绩将为投资者们对2023年以及2024上半年最受欢迎交易偏好提供早期的AI需求解读。尽管最近遭遇大面积抛售,但这两只股票在过去六个月里都实现两位数涨幅。

谷歌和特斯拉业绩可以说与AI创收规模密切相关。全球AI领域当之无愧领导者谷歌的业绩将直接反映出全球企业对于嵌入谷歌AI大模型的人工智能云平台服务需求是否强劲,谷歌在其AI云服务平台Vertex AI上推出了多个强大的生成式AI模型,比如谷歌倾力打造的Gemini 1.5 Pro,这些模型在处理长上下文和多模态数据(音频、视频、文本、代码等)方面表现出色。这使得企业能够以低技术门槛的方式调用这些AI大模型进行各种AI创新应用,例如进行专业视频分析、自动化保险事故报告生成等方面的创新型AI应用来大幅提升企业经营效率。

谷歌云服务营收快速增长直接反映了全球企业对嵌入谷歌AI大模型的人工智能云平台服务的强劲需求。随着企业越来越依赖AI技术来提高生产力和创新能力,谷歌在这一领域的投入和技术优势显得越来越重要。Vertex AI 是谷歌云平台服务的一部分,它是一个用于构建、部署和管理机器学习模型的平台,集成了 Google 的各种AI开发生态工具和机器学习工具,帮助企业和开发者更轻松地利用谷歌云平台开发AI应用。使用 Vertex AI 进行模型训练、推理和AI应用开发等操作,都会有相应的单独费用的,独立于谷歌云订阅。

根据华尔街分析师一致预计,谷歌2024年Q2有望实现营收高达842.9亿美元,同比增长13%;预计Q2每股收益1.84美元,同比增长28%。市场将全面聚焦AI赋能下谷歌云平台服务实现的营收增量以及与AI相关的资本支出计划。

特斯拉业绩则将反映出消费端对于特斯拉基于AI超算体系所打造的FSD的需求强弱。特斯拉FSD基于Dojo超算芯片以及英伟达高性能AI GPU(主要是H100,马斯克表示未来将采购Blackwell架构GPU),依赖这些强大的硬件体系支撑起特斯拉FSD的海量训练/推理算力需求,黄仁勋等多位科技界大拿曾公开表示特斯拉FSD是目前最先进的辅助驾驶系统,多数情况下能够完全实现全程自动驾驶,彻底解放人类双手。

据了解,特斯拉最新的FSD 12版目前处于初步测试阶段,今年早些时候向新车主提供了为期30天的免费试用。特斯拉FSD目前的收费标准是每月99美元,或预付8000美元正式买断FSD。根据华尔街分析师一致预期,特斯拉Q2营收有望实现246.95亿美元,同比下降近1%;预计每股收益0.49美元,同比下降37.46%。展望Q2业绩,目前市场对特斯拉关注主要在以下方面:电动汽车需求、FSD创收规模、马斯克对于Robotaxi以及Model 2何时推出的言论。

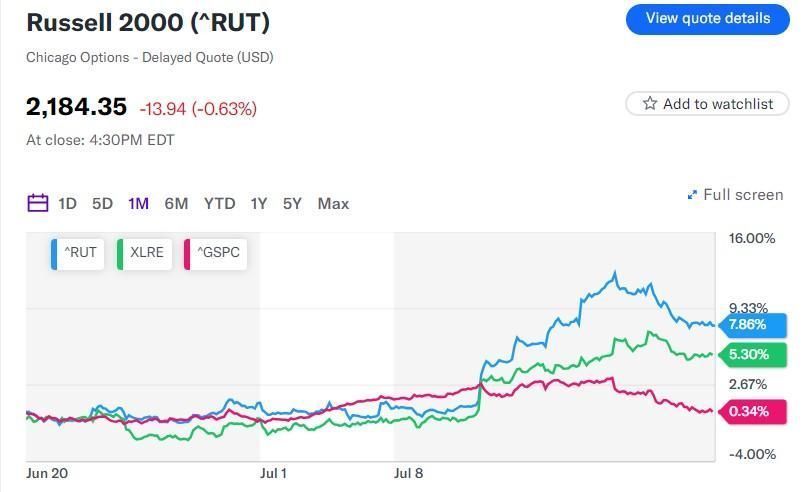

随着股票市场交易员们对美联储本轮加息周期以来首次降息即将到来的信心愈发强劲,近期推动除2023年以来股价飙升的“七大科技巨头”(Magnificent 7)以外的美股标的,尤其是中小盘股票纷纷走高。小盘股基准指数——罗素2000指数自7月以来飙升约8%,而标普500指数同期涨幅不到1%,引发了关于这一轮小盘股跑赢大盘能否持续的争论。

因此对于七大科技巨头来说,最重磅的催化剂无疑在于本月晚些时候七巨头业绩将陆续出炉,如果实际业绩无比强劲,或将引发全球资金重新流入七大科技巨头,进而继续在下半年推动标普500指数屡创历史新高之势。

占据标普500指数高额权重的美股七大科技巨头,即“Magnificent 7”,包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。全球投资者们在2023年全年以及2024年上半年持续蜂拥而至七大科技巨头,他们纷纷押注在全球企业纷纷斥巨资布局生成式AI的这股狂热浪潮之下,由于苹果和谷歌等科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。

目前投资者们最大疑问在于,人工智能所驱动的业绩上升轨迹能否持续。

“未来六到八周美股市场最大的风险在于,我们是否在为人工智能方面的失望(尤其在人工智能带来的业绩提升失望方面)做好准备?”Strategas Research Partners投资策略董事总经理Ryan Grabinski表示。

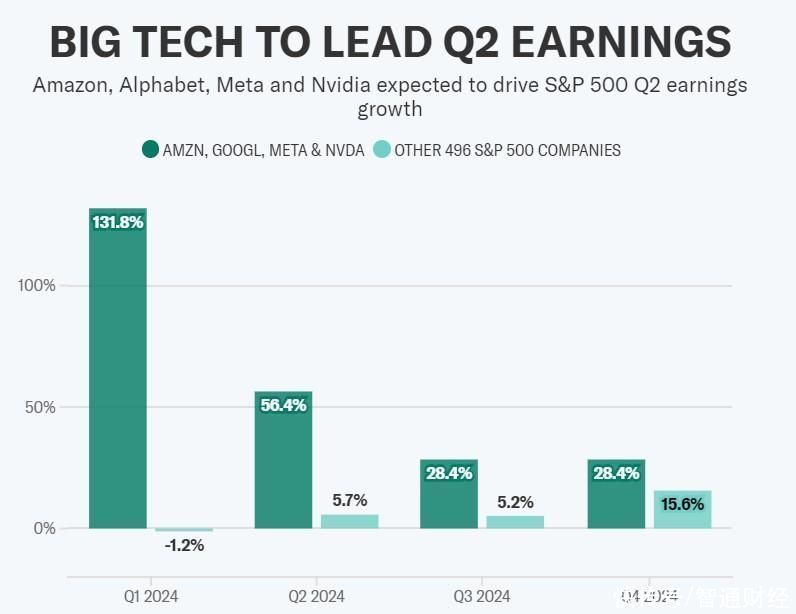

七大科技巨头的表现可能会决定更广泛的标普500指数的盈利增长轨迹。据FactSet高级收益分析师John Butters观点,其中四大科技巨头——谷歌、英伟达、Meta以及亚马逊——预计第二季度利润将比去年同期增长56.4%。预计其他496家公司的收益将仅增长5.7%。

当将这两组数据结合起来时,标普500指数的整体每股收益预计将以9.7%的同比增长速度前进。这将是自2021年第四季度以来盈利增长轨迹最好的一个季度。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com