2024年6月3日,美股市场开了一个巨大的玩笑。

早市,华尔街的投资者们像往常一样,打开他们的电脑和手机,准备开始新的一天的交易。然而,他们很快发现,市场出现了一些异常。

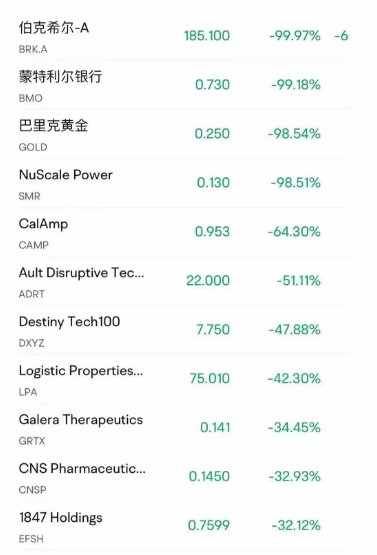

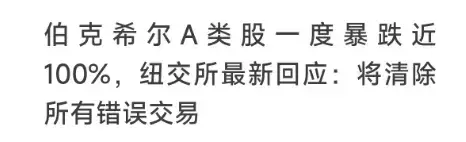

伯克希尔哈撒韦,这家由投资大师沃伦·巴菲特掌管的、以稳健投资和卓越业绩闻名于世的大公司的A类股突然暴跌,跌幅达到了惊人的99.97%,股价从每股62万美元左右,瞬间跌至185.1美元。

伯克希尔哈撒韦A类股,是华尔街价格最高的股票之一,是全球投资者心中稳定和财富的象征。然而,这种跌法,按照账面价值算,1万亿美元市值凭空蒸发,仅剩下2.6亿美元。

所有投资者都惊呆了,他们不敢相信自己的眼睛,纷纷开始检查自己的交易软件和网络连接。金融界一片哗然,是技术错误吗?是黑客攻击吗?是乌龙指吗?是内部人士操纵吗?

除了伯克希尔哈撒韦A类股暴跌外,还有其他股票也受到了影响。据统一证券行情协会(CTA)称,共有数十只股票受到了影响。其他涉及的知名股票包括巴里克黄金和NuScale电力公司。此外,蒙特利尔银行、巴里克黄金等股票的跌幅也在98%左右。

在混乱中,敏锐的交易者嗅到机会的味道。如果这次暴跌只是一个技术错误,那么股价很快就会恢复,这意味着巨大的利润空间。

很快,纽约证券交易发布紧急声明,称本次故障是由于涨停板和跌停板机制 CTA SIP 失效导致的。一会儿之后,纽交所更新说明称,已经修复了股票异常报价问题,受影响的股票已重新开盘或正在重新开盘。

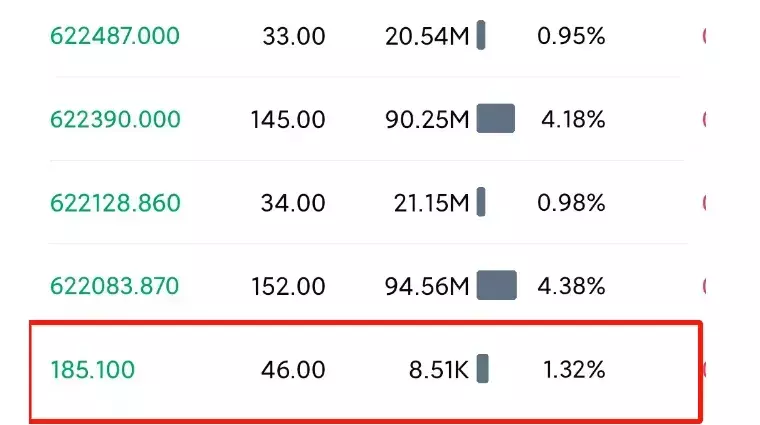

但交易记录显示,在185.1美元这个价格,居然还成交了46股。

这些敏锐的快手宝宝们,是不是因此而大发横财了呢?

答案是NO。

纽约证券交易所很快意识到这才是投资者关注的核心问题。在对这一技术故障进行调查的同时,还在邮件中写到,“由于技术问题导致的所有错误交易都将被撤销”,并宣布在特定时间段内,伯克希尔哈撒韦所有价格异常的交易都被裁定为无效。

随着问题的解决,市场逐渐恢复了正常,伯克希尔哈撒韦的股价也回到了它应有的水平。那些抓住机会的已down的交易,虽然最终被宣布无效,但这些行动却仍然是华尔街新的传奇,让人们津津乐道——

因为在金融市场,任何时候都有可能发生意外,而那些能够迅速反应、抓住机会的人,往往能够从中获得意想不到的收益。

瑞穗证券乌龙指事件,有人爆赚20亿日元

2005年12月8日,日本东京。本来是一个平凡的交易日,瑞穗证券的一名交易员接到了一个指令,要卖出一家上市第一天、名为J-Com的公司股票。

这名交易员坐在电脑前,手指在键盘上飞快地敲击,准备输入卖出指令。然而,一个微小的失误,却引发了一场金融风暴。他本应输入的是“1股以610,000日元的价格卖出”,却错误地输入成了“610,000股以1日元的价格卖出”。

这个指令立即被发送到了东京证券交易所,市场瞬间陷入了混乱。J-Com的股票价格从正常的价格瞬间暴跌到几乎为零,而瑞穗证券的这个错误指令,导致了市场上其他投资者的跟风式的恐慌性抛售。在短短的30分钟内,这个错误指令造成了瑞穗约400亿日元(约合3.9亿美元)的损失,全年的利润归零。

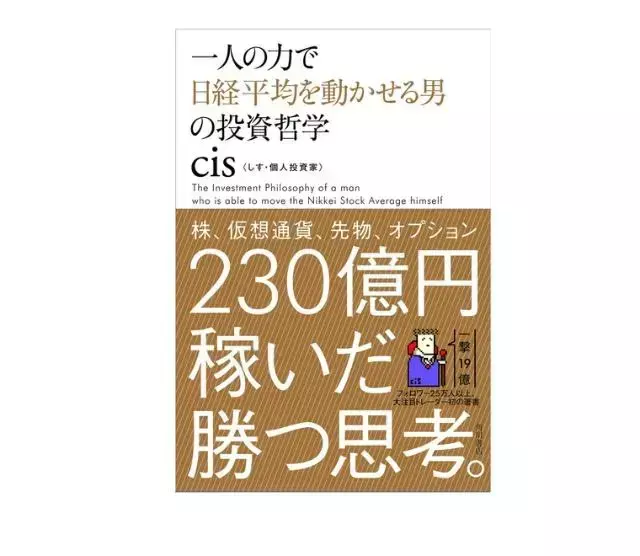

61万股卖单,这个数量甚至是J-com流通股数的42倍!单子一出,马上被市场上的日内交易牛散和部分机构投资者发现,一名叫“CIS”的投资者在跌停板上火速抢到了3300股,这是实际成交的量的25%,并最终凭借这3300股爆赚6亿日元。

有意思的是,这位“CIS”在2018年还与日本最大的出版商之一的Kadokawa株式会社合作,分享自己的投资心路。书名大意为:《能凭一己之力左右日经指数的男人的投资哲学》(The Investment Philosophy of Man Who Can Single-Handedly Move the Nikkei)。

在这次事件中最出名的还不是“CIS”,而是日本曾经2 chanel论坛上活跃、后来又在股民的谩骂声中销声匿迹了的“大神”BNF。

在事件发生的一瞬间,BNF的手更快,资金量更大,也抢到了更多,最终爆赚20亿日元,是CIS的三倍还多。直到乌龙指事件后一部分股票以现金交割,这部分投资者的真实姓名被打到公屏上,人们才知道,BNF的真名为小手川隆。

交易所运营的烂摊子,谁来收拾?

交易所的技术稳定性对于维护市场秩序和保护投资者利益至关重要。在瑞穗证券的乌龙指中,东京证券交易所的交易系统就存在无法撤销交易的缺陷,因而对这起事件负关键责任。

具体来说,当瑞穗证券意识到这一错误并尝试取消交易时,东交所的系统未能识别取消指令,且东交所表示没有权限随意取消特定交易,必须按照规定的流程进行上报 。东京地方法院一审判决认为,东交所的交易系统存在缺陷,对于明显异常的交易没有进行停止交易的行为,具有重大过错。法院判决东交所应承担70%的责任,并赔偿瑞穗证券107亿日元。

瑞穗证券和东交所的案子最后上升到了东京高等法院, 东京高院二审维持了一审判决 。最终瑞穗认栽;而东京证券交易所也默默抗下所有,除了赔款,还不得不斥巨资完善交易系统。

在处理技术故障问题上, 美国证券交易所却没有这么斯文,监管也“流氓”很多,出了问题往往不顾既有规则,“撤销重来”。

美国证券交易所的技术故障也不是头一回了,仅仅那些对市场造成较大影响的就有好多起:2013年8月22日,纳斯达克交易所因为技术问题导致了一系列交易延迟,影响了包括苹果、亚马逊在内的多家大型上市公司的股票交易。2014年8月24日,芝加哥商品交易所因为技术问题导致交易中断,影响了期货市场的正常交易……

这些技术故障事件,有些明显是监管不力和交易所运营的漏洞造成的,通常会导致市场混乱、投资者信心受损或者经济受损。然而,却没有主体因此而承担相应的责任。公平?这公平吗?

本文源自智通财经

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com