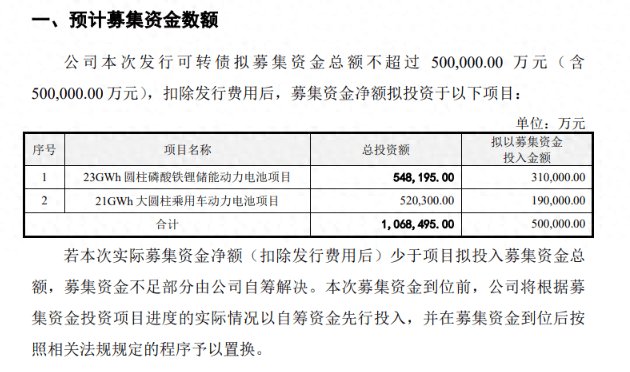

近日,亿纬锂能(300014)已回复了关于其向不特定对象发行可转换公司债券的第二轮审核问询函。根据已披露的资料,亿纬锂能正筹备通过发行可转换公司债券的方式,计划募集资金不超过人民币50亿元。此次募集的资金将专项用于两大重点项目:一是23GWh圆柱磷酸铁锂储能动力电池项目的建设(以下简称“项目一”),二是21GWh大圆柱乘用车动力电池项目(以下简称“项目二”)的推进。这两个项目的总投资规模高达106.85亿元人民币。

在亿纬锂能本次可转债募集资金的过程中,监管机构对募投项目的技术替代风险、融资合理性、是否存在过度融资以及产能过剩等关键问题均提出了关注。然而,在上一轮回复中,亿纬锂能对于募投项目的订单预测存在高估现象,具体而言,是将主要订单预测为意向性订单,产能消耗存在较大不确定性。同时,亿纬锂能近年来多次融资,一季末手握近百亿现金,融资必要性存疑。

因此,在第二轮问询环节中,本次产能消化的问题以及融资的必要性、规模合理性成为核心关注点。

“乌托邦”式的假设

下游客户100%完成预测的销量

近年来,下游新能源汽车市场的销量增长速度出现放缓迹象,同时,动力电池行业也呈现出降温趋势。进入2024年以来,国内新能源汽车在价格上进入了激烈内卷。

据工业和信息化部发布的权威数据,2023年度全国范围内锂电池总产量已超越940GWh,实现了25%的同比增长率。然而,与之对应的锂电池装机量(涵盖新能源汽车及新型储能领域)仅约达到435GWh,这一数据表明,在2023年内,全国锂电池的实际装机容量未能达到总产量的一半水平。

2024年,动力电池产量还在继续增长。根据锂电池行业规范公告企业信息和行业协会测算,1-4月全国锂电池总产量超过282GWh,同比增长17.5%。电池环节,1-4月全国储能型锂电池产量超过48GWh。新能源汽车用动力型锂电池装车量约120.4GWh。

在动力电池不景气的背景下,亿纬锂能产能利用率开始出现下滑现象。数据显示,2021年、2022年和2023年,公司动力储能锂离子电池产能利用率分别为96.14%、92.82%和72.92%。

虽然产能利用率下降,但是亿纬锂能却仍在不断扩产。在审核中回复,亿纬锂能表示,2023年底产能测算,亿纬锂能现有产能84GWh,预计到2025年亿纬锂能投产项目释放产能126GWh,现有产能与新增释放产能之和将达到210GWh,2年内产能将扩大约2倍,扩产幅度较大,预计至2027年现有产能与新增释放产能之和将达到328GWh,4年内产能将扩大约3倍。

鉴于产能利用率呈现下降趋势,而产能却持续扩大。在深交所的首轮问询中,已明确指出:“本次募投项目新增产能规模的合理性,是否存在产能过剩风险及拟采取的应对措施。”

值得注意的是,在产能消化的议题上,亿纬锂能在首轮询问中,采用了“意向性需求”的表述进行回应。在基于相关假设的前提下,针对募投项目一与项目二,亿纬锂能明确指出,其圆柱磷酸铁锂电池在未来五年内已获得的客户意向性需求总量约为88GWh,同时,公司46系列动力储能电池在未来五年内的客户意向性需求总量则达到了约486GWh。

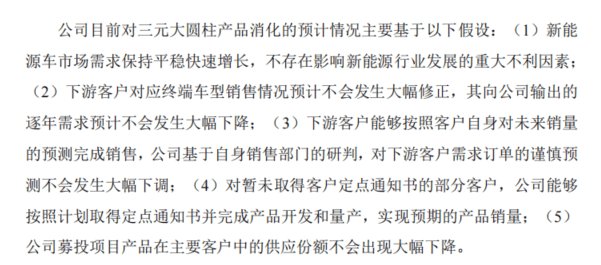

对于项目二产能消耗问题所提出的五个假设,其构建基础近乎一个理想化的“乌托邦”模型。深入分析其中几个假设,不难发现其蕴含的高度不确定性。具体而言,首要假设“新能源车市场需求保持平稳快速增长”在现实中面临严峻挑战。据观察,2024年上半年,新能源汽车行业在经历了多轮价格战之后,其行业内部竞争激烈,行业面临补贴退坡、燃油车降价、需求透支等多重因素扰动。

再者,另有两个假设显得尤为站不住脚,即“下游客户能够按照其自身对未来销量的预测完成销售”“下游客户对应终端车型销售情况预计不会发生大幅修正“。统计数据显示,上半年内,共有14家新能源品牌的全年销量目标完成率均未达到40%的阈值。在此背景下,下游客户按照预测销量100%完成销售,几乎是个伪命题。

然而,对于相关假设与意向订单转为实际订单可能,亿纬锂能在第二轮回复中仍表示:“公司针对三元大圆柱产品意向性需求系基于下游客户的指令或谈判而来,系与下游深度交互的结果,具备转化为实际订单的可能性较大,进入实际生产后大幅调整的可能性较低,测算假设合理、谨慎,且目前意向性需求中已部分转化为实际订单或实现取得定点、签署合作协议等积极进展。”

频繁融资,现金储备近百亿

融资必要性被多次问询

根据公开资料显示,亿纬锂能近年来多次再融资,其中2019年4月定增募集25亿元,2020年10月定增募集25亿元,2022年11月定增募集90亿元,三笔定增累计募集资金140亿元。

这些募投项目部分仍处于投资中。截至2023年末,亿纬锂能2022年定增募投项目乘用车锂离子动力电池项目、HBF16GWh乘用车锂离子动力电池项目的募集资金使用进度分别为50.24%、53.12%。

同时,此前部分募投项目与此次募投项目存在技术路线和应用领域方面基本一致的情况。公开资料显示,上述的乘用车锂离子动力电池项目与本次项目二在技术路线和应用领域方面基本一致。乘用车锂离子动力电池项目投资总额为43.75亿元,达成后将形成年产20GWh大圆柱电池产能;项目二投资总额为52.03亿元,达成后将形成年产21GWh大圆柱电池产能。

为此,在第一轮问询中,深交所就指出:“短期内再次进行融资并扩产的必要性和合理性,是否存在过度、频繁融资的情形?”

值得关注提,为了表示融资合理性,在回复函中,亿纬锂能竞表示:“报告期各期末公司的资产负债率分别为 54.22%、60.35%和 59.72%,仍处于历史较高水平,通过再融资募集资金能有效降低财务杠杆。”

然而,根据公开发布的信息,亿纬锂能的负债率相对较低,其水平在行业内处于中位水平。据中信行业分类数据显示,截至2024年一季度,亿纬锂能的资产负债率为59.40%,在已上市的17家锂电池企业中排名第8位。相比之下,宁德时代(300750)的资产负债率接近70%,而营业收入相近的天能股份与国轩高科(002074),其负债率均高于亿纬锂能。

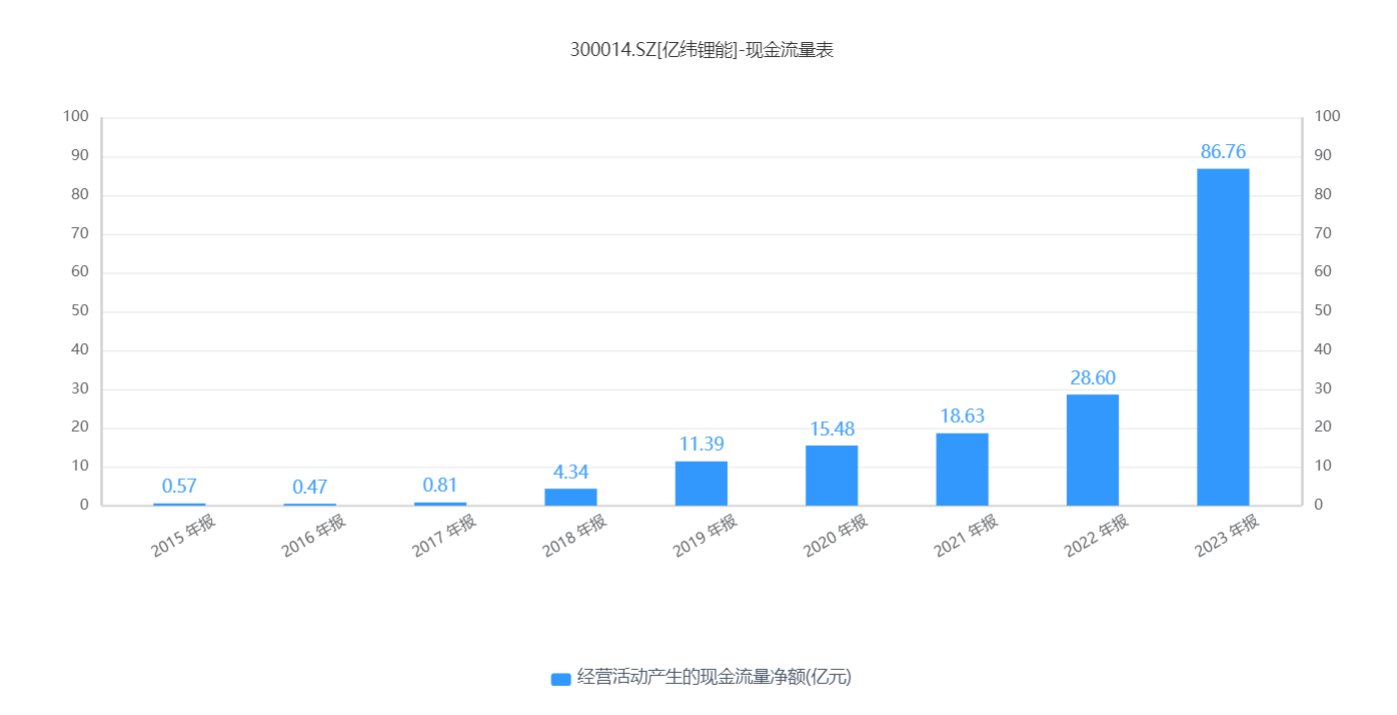

同时,2021-2023年,亿纬锂能经营活动产生的现金流量净额分别为18.63亿元、28.60亿元以及86.77亿元。2024年一季度末,发行人货币资金余额为91.08元,交易性金融资产余额为10.81元。

为此深交所在问询函中指出:“结合经营活动现金流情况、未来投资计划、持有货币资金及交易性金融资产情况、银行授信额度等,详细论证在持有较多货币资金及交易性金融资产,且最近三年持续较高现金流入的情况下,本次融资的必要性和规模的合理性。”

亿纬锂能考回复表示:“虑到公司所处行业正处于高速扩容的黄金发展期,本次募投项目系顺应客户交付需求而定,在手订单或意向性需求较为确定;综合考虑实际可用的货币资金余额、银行授信额度、生产经营情况及未来投资计划等,公司现有的货币资金难以满足本次募集资金项目资本性支出的长期需求,通过融资募集资金建设募投项目有利于改善资金缺口、优化财务结构、降低公司资产负债率,因此,公司本次融资并扩产具备必要性和合理性,符合公司发展需求和实际经营情况。”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com