6月以来,猪肉价格涨出了新高度。

根据农业农村部的日报数据,6月18日至20日,位于高点的猪肉价格总算出现微跌。6月20日,全国猪肉批发平均价的最新数据为24.56元/公斤,比6月17日微跌了1%。

然而从历史数据来看,全国猪肉平均价创下近16个月来的新高。

从价格走势来看,猪肉价格从5月中旬开始出现明显的价格上涨,增长趋势一直持续,在6月11日达到25.24的价格指数高峰,较上月同期增长了28.7%

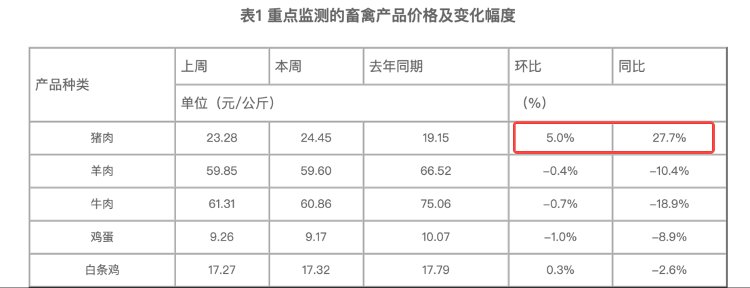

根据最新周报数据,6月7日到6月13日,监测的全国猪肉批发价格达到24.45元/公斤,同比去年增长了27.7%。环比前一周增长了5%。

这一波猪肉涨价的原因是什么

猪肉供给减少是最直接的原因。

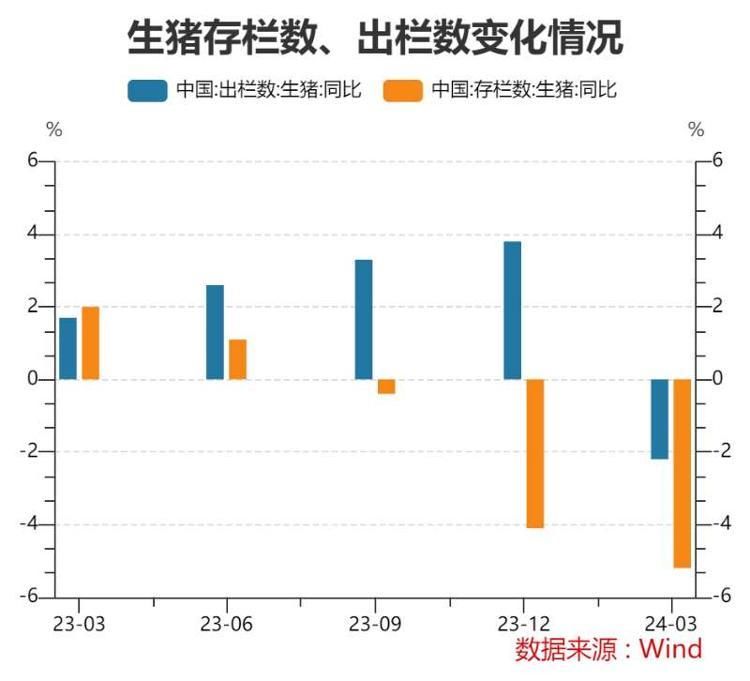

今年一季度,生猪存栏数(相当于生猪的库存)和出栏数(生猪作为商品卖到市场上的数量)都出现明显下降。

国家统计局数据显示,生猪出栏数一季度为19455万头,同比下降了2.2%。生猪存栏数一季度为40850万头,同比去年下降了5.2%,且已经是连续三个季度出现下降。

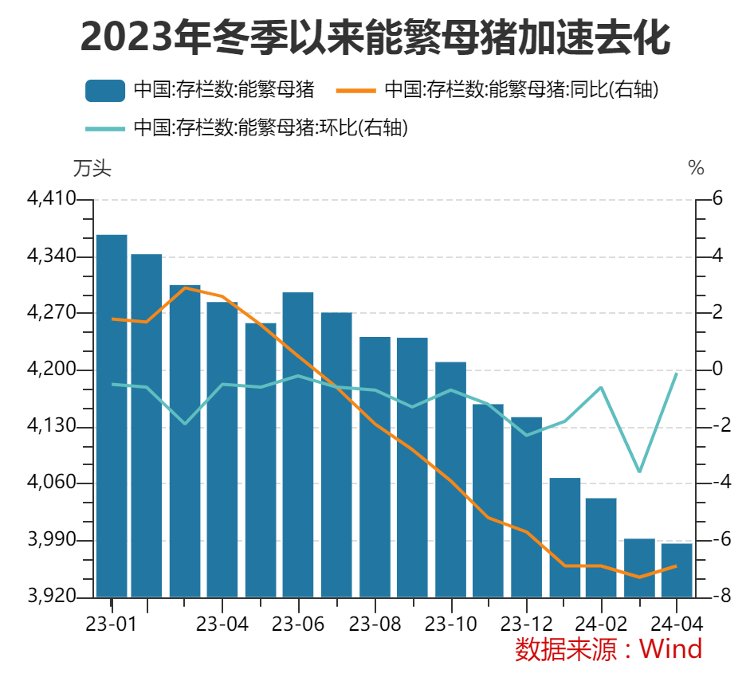

生猪存栏和出栏量的减少,受到生猪产能下降的影响。在养猪业,生猪存栏数量相当于库存,能繁母猪相当于产能。一般能繁母猪存栏量的变化会在10个月后才传导到生猪出栏量和价格的变化。

数据显示,受到2023年生猪养殖行业亏损影响,母猪产能已经连续16个月下降,导致猪肉供给下降。截至2024年4月,能繁母猪存栏量16个月来累计下降了约11%。

此外也有多位投资人士指出,生猪出栏量减少,养殖户二次育肥(即以市场价买进标猪,再次育肥待到猪价涨高或达到一定的体重时出售,赚取中间差价)情绪较高,也对价格上涨起到推波助澜的作用。

决定价格波动的传统“猪周期”变了?

在猪肉价格波动的背后,你可能也听过养猪行业的“猪周期”。

猪周期是指猪肉价格周期性波动的现象。由于饲养母猪存栏到生猪出栏,存在一定的时间周期,而在很长一段时间里,我国的养殖业以农户散养为主,单个生产者更容易“追涨杀跌”,同时因为技术、资金不足,散户也很难针对市场的变化快速作出反应。

因此猪肉的供给和价格会按照以下传导规律波动——当猪肉价格上涨时,养殖户会扩大母猪存栏量(产能),推动生猪供应增加;供应增加则导致肉价下跌,使之前增加的母猪被大量淘汰,产能下降,导致生猪供应减少,又推动肉价上涨。

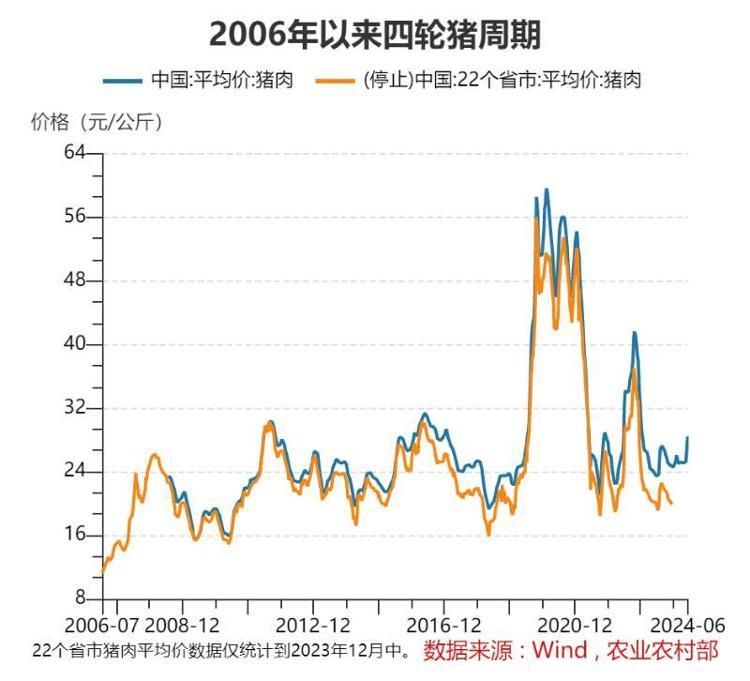

自2006年以来,我国已经经历了4个猪周期,每一轮猪周期分为上涨期和下跌期,一轮完整的猪周期大约要经历3到4年。

然而,最近的“猪周期”有点怪。

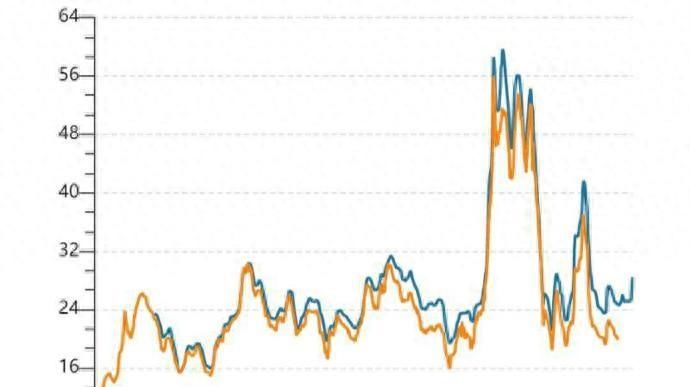

行业公认的上一轮猪周期开始于2018年年中,在这轮上涨期内受到非洲猪瘟、限产政策、规模化养猪等多个外部因素影响,涨幅创下2006年以来的新高,周期内猪价最大振幅达到268%。下跌期则从2021年初开始,直到2022年4月左右结束。

从2022年4月开始到2024年4月,从上图我们可以看到又出现了一次猪肉价格上涨、下跌的波动期。

上涨期为2022年4月至2022年11月,低点17元/千克上升至2022年11月的35元/千克,涨幅达106%,下降期则是2022年12月至2024年4月。

为什么说这并不是正常的一轮猪周期呢?

异常的地方,首先体现在上涨期和下降期经历时间较短,尤其是上涨期仅有7个月。根据过去四轮猪周期的历史数据,上涨期平均达到24.5个月,下跌期平均值为21.75个月。

这一轮猪肉价格的上涨和下跌,相比此前的猪周期显然历时太短。

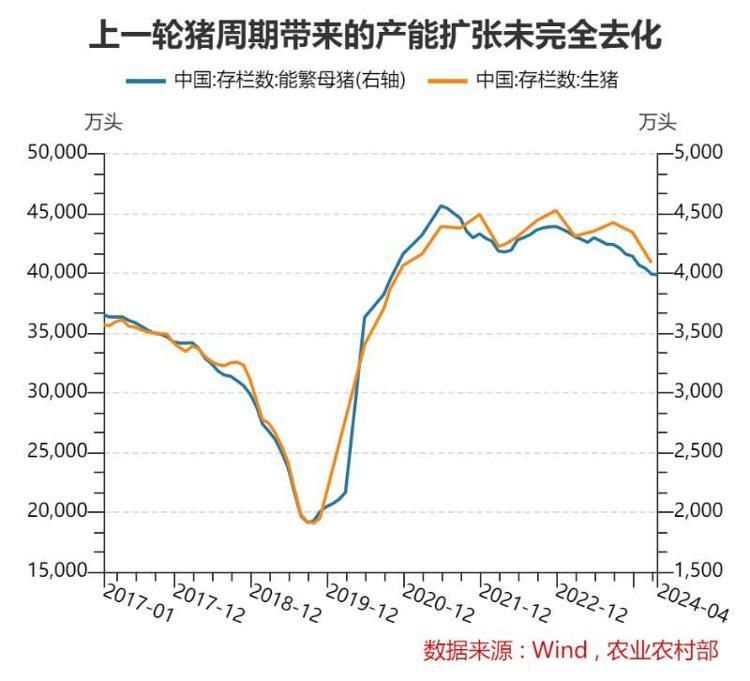

另外,这一轮猪价变化背后的产能仍然过高,未能完全去化。2018年的非洲猪瘟加上猪周期上行,带来产能的迅速扩张。

数据显示,全国的生猪存栏数从2018年末的3.1亿头增长至2021年末4.5亿头,增幅达到44%,到2023年末生猪存栏数仍保持在4.3亿头的高位。

能繁母猪存栏数也经历了同样的快速扩张趋势,在2022年4月存栏量低点也达到当时阶段正常保有量的102%,直到2023年8月才出现持续下降趋势。

行业投资人士认为,这一时期的猪肉价格波动,更像是一次新旧周期过渡阶段中出现的“脉冲”。

原因在于,前一轮“超级猪周期”带来的巨大猪价涨幅,吸引大量投机资本进入行业,导致产能急速扩大,同时在互联网媒体的对涨价信息的渲染下,短期内加剧了市场惜售情绪。

非典型的猪肉价格波动之后,新一轮猪周期是否来临?接下来的猪肉价格走势到底如何?

猪价会继续上涨吗?

多位行业投资分析人士认为,新一轮猪周期来临了。

猪肉价格是否能够持续上涨,主要看供给的缺口是否会持续扩大。

目前,能繁母猪存栏量从2023年初开始至今呈现不断去化趋势。

根据历史规律,产能连续去化10个月左右就会传导到猪价。产能持续下降,传导至供给端,缺口自然会扩大。

而企业方面,由于经历了较长的亏损期、负债率走高,多位分析师判断企业新增产能的意愿不高,这将继续支持猪价持续上涨。

另外,同样具有价格风向标的猪粮比在近两个月快速上升。根据历史数据,猪粮比突破7之后或将见到猪周期快速上行。目前猪粮比已经连续三周在7以上。

那么,猪价涨幅会有多大?会达到2018年到2020年期间的飙涨幅度吗?

有观点认为,新一轮的猪周期会更加平滑,价格波动不会那么剧烈。

一方面,经历过2018年非洲猪瘟之后的“超级猪周期”,许多中小规模养殖场永久退出市场,行业集中度大大提升。数据显示,2018年后,13家上市公司出栏量占全国比重提升约一倍至2021年的14.3%;500头以上规模场出栏占比从2011年的36.6%提升至2022年的65%。

农业农村部预计,2023年生猪养殖规模化率将达到68%,较上年提升3个百分点。

规模化养殖带来的影响,便是市场里“追涨杀跌”的非理性行为将减少,猪价波动不会太大。

同时,在需求端,近年来我国人均猪肉消费量受消费升级、人口老龄化等因素影响呈现下降趋势。

农业农村部猪肉全产业链监测预警首席分析师朱增勇表示,2020年我国人均猪肉消费量比2014年下降了9.2%,同期禽肉消费增加60%,牛肉消费增加51%,羊肉消费增加25%。

《中国农业展望报告(2024—2033)》报告提出,预计2033年猪肉消费量下降至5479万吨,比2024年减少5%,年均减少0.5%。

在需求和供给的双重作用下,新一轮猪周期的价格波动,或将不再那么“惊心动魄”。

来源:上观新闻

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com