来源:消费日报网

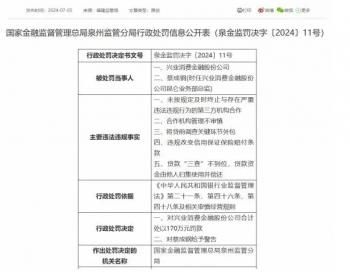

7月5日,国家金融监督管理总局泉州监管分局开出行政罚单显示,兴业消费金融股份公司(简称“兴业消费金融”)因5项违规,被处罚款170万元。

罚单指出,兴业消费金融存在以下违法违规事实:未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎;将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款“三查”不到位,贷款资金由他人归集使用并偿还。时任兴业消费金融昆仑业务部总监蔡某钢一同被给予警告。

据梳理,今年以来消费金融行业已被监管下发三张罚单,兴业消费金融的被处罚金额最高。从违规事由来看,对合作机构管理不审慎等问题是“通病”,这也是近期监管部门重点关注的领域。

又一家消金因合作机构管理问题被罚

罚单指出,经查,兴业消费金融在机构合作方面存在多项违规,包括未按规定及时终止与存在严重违法违规行为的第三方机构合作,合作机构管理不审慎等。

(图片来源:国家金融监管总局)

行业中的机构合作早年指的是具有流量、数据或场景优势的互联网平台等与金融机构在拓客等领域开展合作,目前消费金融的“合作机构”包括不限于与消费金融公司在营销获客、共同出资发放贷款、支付结算、风险分担、信息科技、逾期清收等方面开展合作的各类机构。

此前2022年7月,原中国银保监会在《关于加强商业银行互联网贷款业务管理 提升金融服务质效的通知》中曾提到,商业银行、消费金融公司等应当规范与第三方机构互联网贷款合作业务、加强消费者权益保护等。

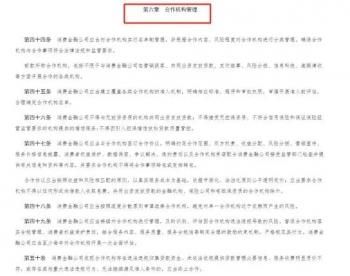

今年3月,金融监管总局修订发布了《消费金融公司管理办法》(以下简称《办法》),4月18日起施行。记者关注到,为进一步加强对合作机构的约束管理,《办法》新增了“合作机构管理”专章,对合作机构与合作事项设置了七条规定。

(图片来源:《消费金融公司管理办法》)

《办法》要求消费金融公司加强合作机构名单制管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定。“发现合作机构存在违法违规归集贷款资金、未依法依规提供贷款管理必要信息、服务收费明显质价不符,或存在其他重大违法违规行为、无法继续满足准入条件的,应当终止合作。”

此外,《办法》在“消费者权益保护”专章中,还特别提及消费金融公司应当落实催收管理主体责任,加强对合作催收机构的管理,通过签订协议明确催收策略及合规要求,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,保护金融消费者的合法权益。消费金融公司应当通过适当方式告知借款人合作催收机构的相关信息。

记者梳理国家金融监管总局官网信息发现,兴业消费金融是《办法》施行以来第二家因机构合作违规被罚的消费金融公司。

今年6月14日,中信消费金融有限公司因四项违规,被国家金融监督管理总局北京监管局处以罚款合计120万元。违规事项中就包括“合作机制与合作模式存在不足,合作业务管控不到位”等。

针对此次处罚,中信消费金融方面回应表示,本次罚单是公司成立满三年时的监管检查。“公司高度重视监管意见,诚恳接受处罚与监督,积极推进整改落实,已完成整改工作。”

兴业消费金融此次受罚主要因哪类机构合作事项?为何未及时终止与存在严重违法违规行为的第三方机构合作?对此兴业消费金融尚未进行回应。

线上业务占比28.67%,不良率上升

据官网信息,兴业消费金融成立于2014年12月22日,是国务院第二批试点消费金融公司中首家开业的机构。目前注册资本53.20亿元,股东单位共4家,分别是兴业银行(持股66%)、泉州文化旅游发展集团有限公司(持股24%)、特步(中国)有限公司(持股5%)、福诚(中国)有限公司(持股5%)。

依托兴业银行综合性集团金融平台优势,兴业消费金融重点搭建“家庭消费贷”产品体系,通过多样化展业渠道,开业以来规模迅速扩张。截至2023年末,兴业消费金融累计发放贷款超3300亿元,服务客户数超过2100余万。

“家庭消费贷”是线下大额贷款产品,笔均金额在15万元左右,兴业消费金融也是凭借线下业务起家,已形成全国性业务布局。随着线上化转型成为行业大趋势,兴业消费金融逐步开展线上业务,主营5万以下小额贷款,客户可通过APP等互联网渠道自助申请“兴才计划”、“立业计划”等自营互联网贷款产品。

数据显示,兴业消费金融线上业务规模及占比近年来持续提升。截至2023年末,兴业消费金融线上业务贷款余额为247.77亿元,在总贷款余额中占比提升11.58个百分点至28.67%。同期,公司线下业务贷款余额为616.34亿元,在总贷款余额中的占比为71.33%,较上年末有所下降。

整体来看,兴业消费金融信贷规模保持快速增长,截至2023年末,公司贷款和垫款总额为864.11亿元,同比增长15.34%。2021至2023年公司贷款和垫款总额年复合增长率为22.00%。

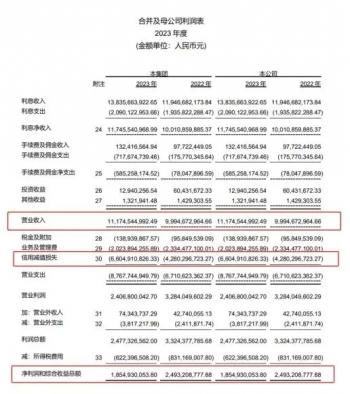

得益于生息资产规模的稳步增长,兴业消费金融2023年实现利息及手续费收入139.68亿元,同比增长15.97%。2023年的营业收入为111.75亿元,较上年的99.95亿元同比增长约11.81%。

不过,去年兴业消费金融出现了增收不增利的情况,2023年的净利润和综合收益总额为18.55亿元,较上年的24.93亿元减少了约25.59%。

(图片来源:兴业消费金融2023年度报告)

记者关注到,2023年,兴业消费金融的资产减值损失增幅度较大,从上年的42.8亿元,增长54.32%至66.05亿元。

风险指标方面,兴业消费金融的不良率亦上升明显。2021年至2023年末,公司不良贷款率分别为1.90%、2.14%和2.49%;拨备覆盖率分别为264.76%、260.05%和255.58%。

近日,兴业消费金融公布了其2024年第五期金融债券发行的相关材料,相关评级报告指出,兴业消费金融逾期贷款、不良贷款及不良率均同比增长,资产质量承压。

截至2023年末,兴业消费金融的不良贷款金额从上年的16.04亿元增长至21.49亿元,增幅为34%。逾期贷款方面,截至2023年末,公司逾期贷款余额为34.12亿元,在总贷款中占比为3.95%,同比上升0.65个百分点。“由于逾期贷款在经济走弱时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。”

(图片来源:中诚信国际信用评级报告)

上述监管罚单指出,兴业消费金融还存在将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款“三查”不到位,贷款资金由他人归集使用并偿还等违规。这些问题同样暴露出兴业消费金融的核心风控能力有待提升。

后续兴业消费金融将如何在扩大规模和防控风险之间找到平衡点?对此我们将继续关注。

(来源: 消费日报网)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com