文 | 硅基研究室 kiki

“苹果在全球多个地区创下了新的季度记录”。

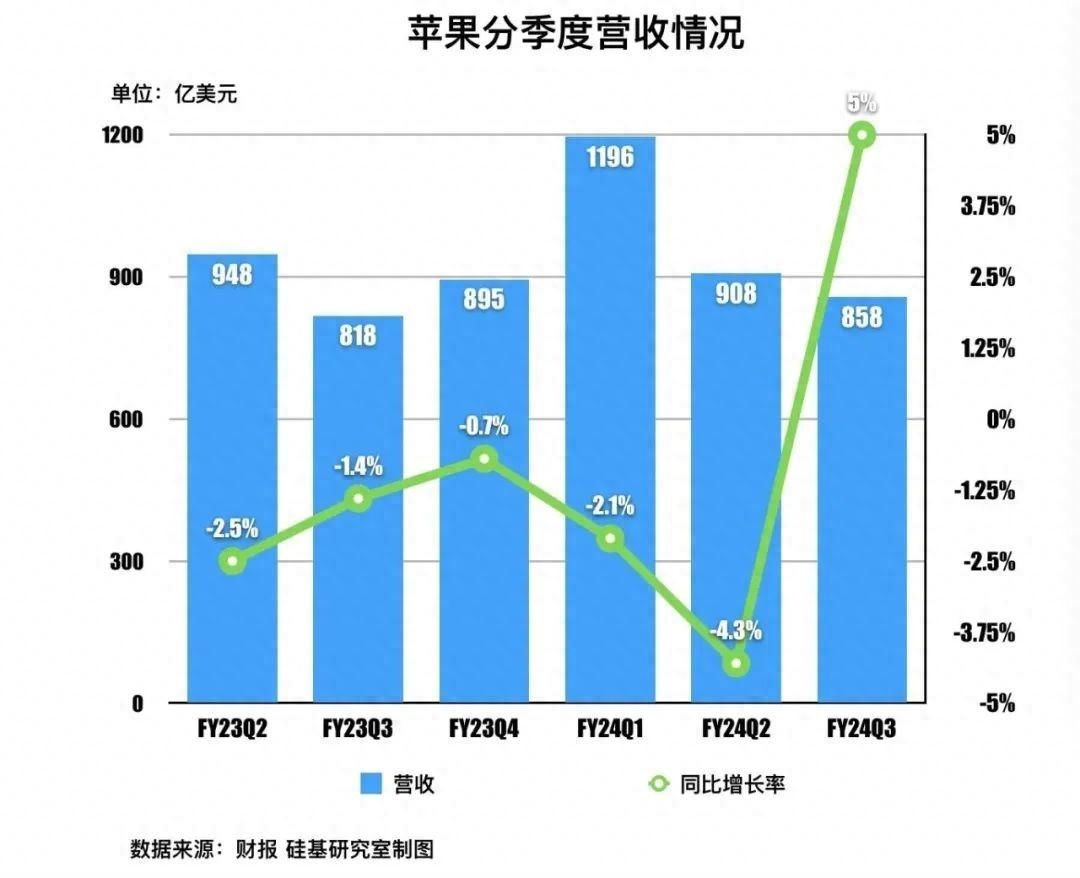

北京时间8月2日凌晨,苹果美股盘后发布了2024财年第三财季(截至6月29日)财报,盈利和收入均超预期,在投资者电话会上,库克这样兴奋地强调苹果的新纪录。

而这份季报之所以备受华尔街高度关注,原因有二:一是该季度是苹果自6月份宣布包括苹果智能(Apple Intelligence)在内的AI计划以来取得的首批成果,二是此前,华尔街多位分析师认为,受益于苹果智能的发布和iPhone 16,苹果的增长转机故事即将到来。

不过,发布财报后的苹果,却某种程度上在测试投资人的耐心。

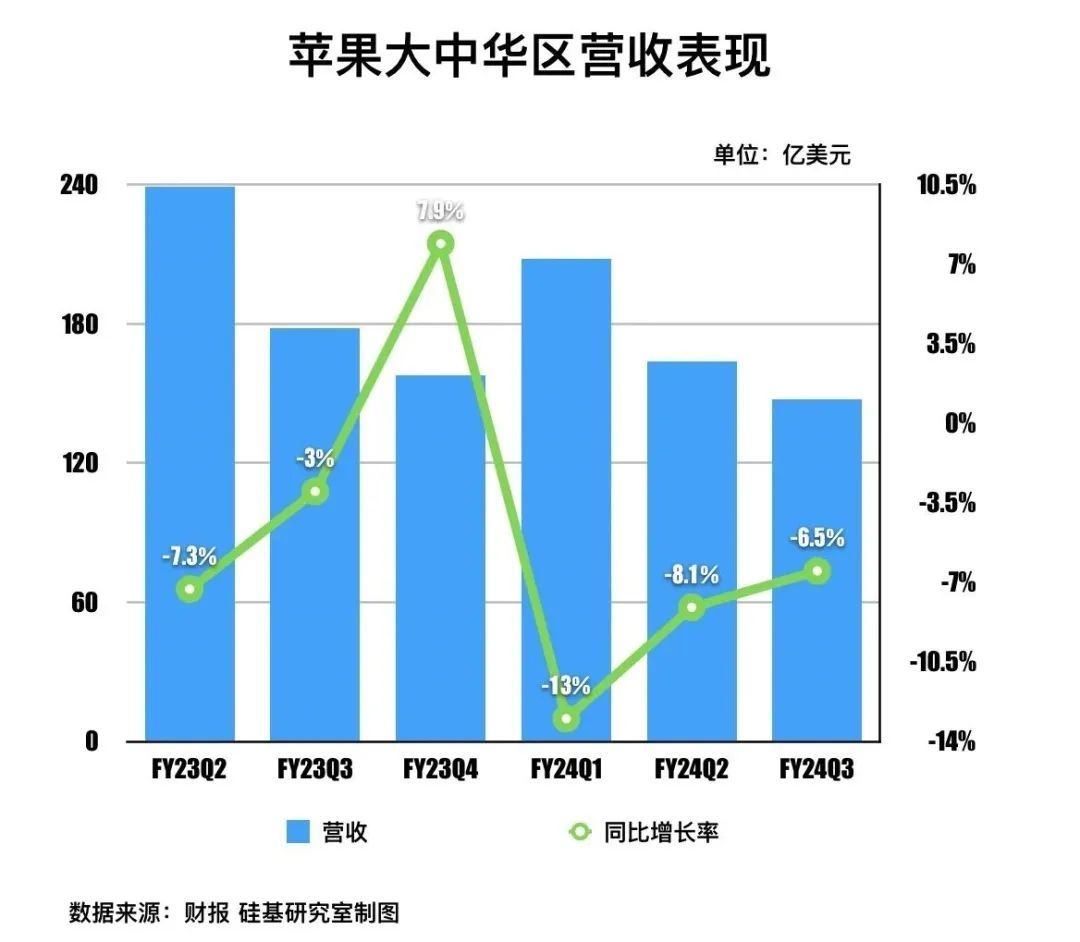

财报显示,本季度,苹果实现营收858亿美元,同比增长5%,增速快于预期,终于摆脱此前持续的销售低迷,主要受益于iPad业务的强势增长。同时,尽管 iPhone收入继续低迷,但降幅已明显收窄,同比下滑1%,达393亿美元。但中国市场的表现依旧令人失望,大中华区收入下降6.5%至147亿美元,低于分析师预期的153亿美元。

冷热交织的中国市场和暧昧不明的AI叙事,关于未来增长的蓝图,库克和苹果依旧还没能给出令人满意的答案。

1、冷热交织的「中国市场」

苹果在本季度里释放出的一个好信号是,其中国市场的销售情况正在回暖。

分地区来看,美洲、欧洲分别是苹果收入的第一大和第二大来源,近五个季度以来,大中华区营收占比约为17-18%,本季度苹果大中华区的收入为147亿美元,同比下滑6.5%,较先前降幅有较大改善(上一季度同比下滑8.1%),但还是低于分析师预期的153亿美元。

苹果在大中华区营收降幅改善主要得益于两点:一是更激进的降价策略。 据「硅基研究室」观察,从今年年初至618期间,苹果均针对中国市场进行了大手笔的降价促销,在今年618电商平台的「低价竞争」中,iPhone 15系列的降价幅度甚至高达2500元。二是接iPad系列等新产品迭代,拉动销售。今年5月,iPad系列断更一年多后,苹果推出了最新款iPad Pro,库克在电话会上也表示,iPad在大中华区已恢复增长。

但这些好消息的B面是,苹果在中国市场的高端份额正被国产厂商进一步蚕食。 据机构IDC近期发布的数据,2024年第二季度,苹果在中国智能手机出货量排名中跌出前五名,成为了榜单中的「others」,这也是近五年来,苹果首次未进入前五阵营。此前知名苹果分析师郭明錤也对苹果在中国市场的未来销量表示了悲观,这主要是因为华为的归来以及折叠手机正逐步成为中国市场高端用户的首选。

财报电话会中,中国市场也是分析师追问和关注的重点,在分析师询问中国市场的下滑表现时,库克表示引用了两组数据——大中华区的iPhone安装基数创纪录新高和苹果智能手机在中国城市销量排名前三,但还是没能打消分析师的顾虑。

值得一提的事,今年以来,苹果高管也多次访华,紧盯中国市场。除了上半年库克来华外,7月末,苹果COO杰夫·威廉姆斯也造访多家中国供应商,此前中国证券报报道,苹果对iPhone16系列的备货目标进行微调,备货目标上涨至9000万部。

2、暧昧的「AI叙事」

苹果另一大值得备受关注的新故事,是其AI战略。

在财报电话会上,不同于上一季度对AI战略的沉默,库克在电话会议中很早就提到了苹果智能,整个电话会上甚至提到了不下十次,包括了Siri、ChatGPT和其他即将推出的AI工具。

在财报发布前不久,苹果就推出了面向付费开发者的iOS 18.1 Beta版本,完成了「苹果智能」落地端侧的首秀。综合外媒测评来看,测试版本的功能主要围绕写作工具、Siri、相册等方面,彭博社科技记者Mark Gurman也提到:“到目前为止,苹果智能的功能还非常少,突出的只有写作工具和通话记录,其他方面没有太大的改变。”

也就是说,从目前的测试版来看,距离苹果在WWDC上所说的「系统级AI」依旧还有一定的距离。

不过好在,比起苹果此前反应的迟滞,正在落地进行时的「苹果智能」对苹果有两重看得见的驱动:

第一重驱动就是最直接的换机。 目前,AI手机已成为智能手机行业增长的共识,据美国投行Wedbush的估计,AI融入苹果产品中可能会使苹果每股股价再增加30至40美元。摩根士丹利也指出,受益于AI技术,苹果的平均售价(ASP)年增长率将达5%,或帮助苹果在2025财年销售多达2.35亿部iPhone,在2026财年销售2.62亿部iPhone。

在财报电话会上,谈及「苹果智能」所带来的换机需求,库克表示,尽管这是一个「推动升级的令人信服的理由」,但目前下定论还「为时过早」。库克确认了此前「苹果智能」推迟发布的消息,他表示,AI工具将分阶段推出,WWDC上展示的所有功能都不会立即可用,即使是在最新款的iPhone上。

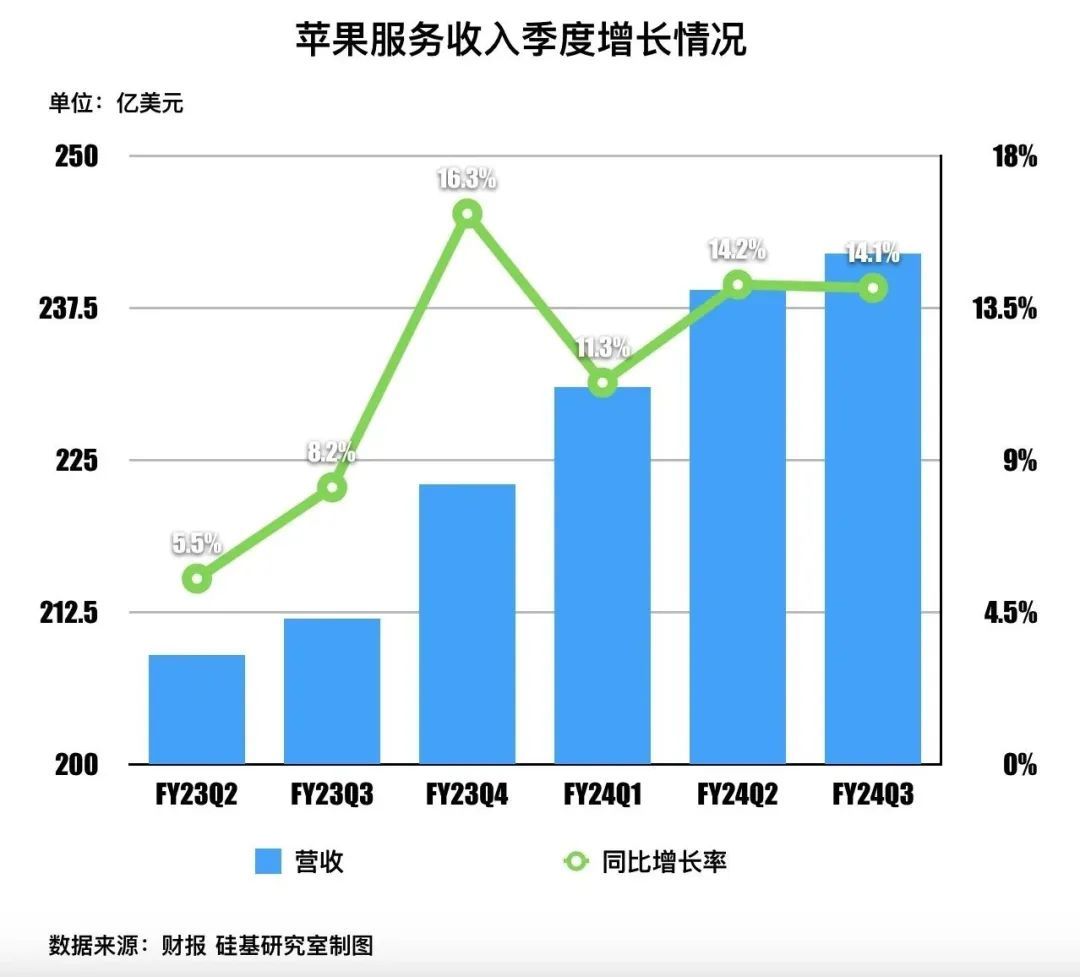

第二重驱动则是来自「新围墙花园」下的「新苹果税」。 AI上线后,在苹果封闭生态下,用户、大模型厂商以及内容服务商会建立新的合作模式,因此苹果的分成收入也会有新的改变。比如,在用户端,苹果的AI功能或取代部分工具型APP。国信证券就在研报中指出,若苹果智能后续能成功,其议价能力可继续攀升情况。本季度,苹果软件服务收入也持续提高,同比增长14%至242亿美元,毛利率继续维稳在74%。

可以肯定的是,比起上季度的诸多不确定性,随着AI战略的落地和新产品的推动,苹果手中的增长砝码又多了起来,但尽管如此,还是无法熨平苹果的增长焦虑,在AI功能未完全落地新机和中国市场更复杂的竞争形势下,王者苹果,依旧难以「既要又要」。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com