消费金融机构接连收到监管大额罚单。

在刚刚过去的7月,监管密集披露4家消费金融机构罚单。其中,兴业消费金融收到年内最大额罚单,被罚款170万元。中银消费金融相关责任人收到年内个人处罚最重罚单,被禁止从事银行工作五年。

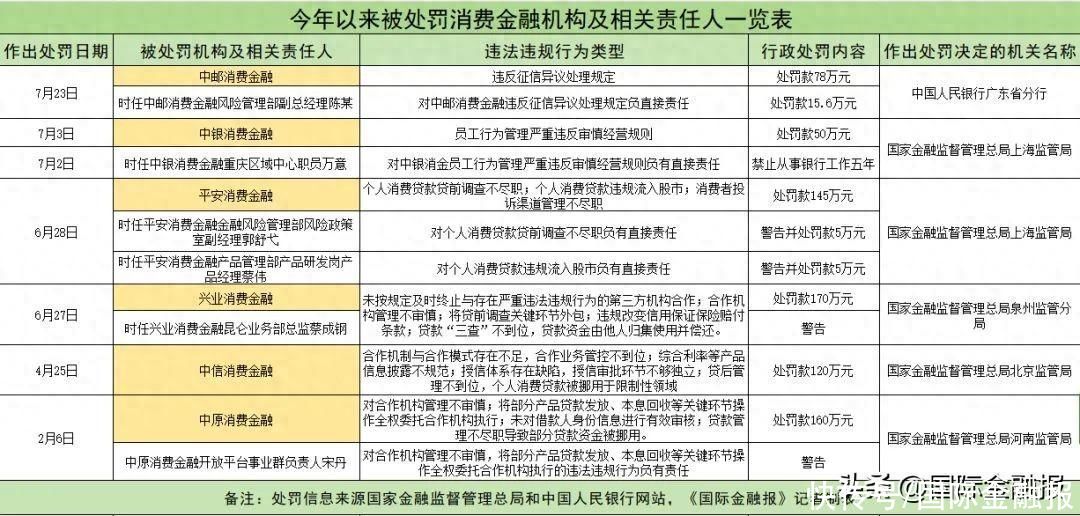

截至7月31日,记者统计获悉,今年以来已有中原消费金融、中信消费金融、兴业消费金融、平安消费金融、中银消费金融、中邮消费金融收到监管罚单,合计罚金达723万元,远高于去年全年的罚金。6家消费金融机构中,有5家被“双罚”,相关责任人也受到相应处罚,罚金合计25.6万元。

“密集被罚与消费金融公司治理结构、外部竞争环境、股东对管理层业绩压力,以及管理层和监督层对内部控制的重视程度等多种因素有关。”多位受访行业专家表示,随着监管政策的不断完善和强化,消费金融公司要不断提升自身的合规经营水平,保护消费者的合法权益。

消费金融机构密集被罚

按监管作出处罚的日期看,从6月27日到7月23日不到一个月的时间里,兴业消费金融、平安消费金融、中银消费金融、中邮消费金融先后被罚。兴业消费金融因存在未按规定及时终止与存在严重违法违规行为的第三方机构合作;合作机构管理不审慎;将贷前调查关键环节外包;违规改变信用保证保险赔付条款;贷款“三查”不到位,贷款资金由他人归集使用并偿还的违法违规行为被重罚170万元。

平安消费金融因个人消费贷款贷前调查不尽职、个人消费贷款违规流入股市、消费者投诉渠道管理不尽职,而被罚145万元。中银消费金融则因“员工行为管理严重违反审慎经营规则”,被国家金融监督管理总局上海监管局罚款50万元。中邮消费金融因“违反征信异议处理规定”,被中国人民银行广东省分行罚款78万元。

中邮消费金融方面对记者回应称,“公司高度重视中国人民银行广东省分行本次征信专项执法检查,诚恳接受处罚与监督,对相关问题开展深入分析,举一反三,不折不扣落实整改,现已完成整改工作,杜绝征信合规的风险隐患。未来将更加严格落实监管要求,全面加强征信合规管控,推进公司高质量发展。”

记者统计获悉,截至7月31日,已有6家消费金融机构合计被罚723万元,已远超去年全年持牌消费金融机构被罚金额。除了上述一个月内密集被罚的4家机构,中信消费金融、中原消费金融此前也收到大额罚单。中信消费金融因合作机制与合作模式存在不足,合作业务管控不到位;综合利率等产品信息披露不规范;授信体系存在缺陷,授信审批环节不够独立;贷后管理不到位,个人消费贷款被挪用于限制性领域,被罚120万元。

素喜智研高级研究员苏筱芮对记者表示,从本张罚单所涉事宜来看,指向中信消费金融开展的助贷、联合贷合作模式中,持牌机构未尽到持牌金融机构的主体管理责任,贷前营销、贷中风控监测、贷后管理等的贷款全生命周期流程均存在管理不到位问题。

稍早前,中原消费金融被国家金融监督管理总局河南监管局罚款160万元,该公司的主要违法违规事为:对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行;未对借款人身份信息进行有效审核;贷款管理不尽职导致部分贷款资金被挪用。

大额罚单之外,“双罚”也成标配。在记者统计的6家违法违规被罚的消费金融机构中,有5家相关责任人也一同被罚。其中,中原消费金融开放平台事业群负责人宋丹、时任兴业消费金融股份公司昆仑业务部总监蔡成钢被警告,时任平安消费金融金融风险管理部风险政策室副经理郭舒弋、时任平安消费金融产品管理部产品研发岗产品经理蔡伟,均被给予警告,并处罚款5万元。

而时任中银消费金融重庆区域中心职员万意,因对中银消金员工行为管理严重违反审慎经营规则负有直接责任,被禁止从事银行工作五年。时任中邮消费金融风险管理部副总经理陈某对上述违规行为负直接责任,被处罚款15.6万元。

不审慎管理助贷机构或为主因

为何消费金融机构被频繁遭到处罚?

冰鉴科技研究院高级研究员王诗强对记者分析指出,这与公司的治理结构、外部竞争环境、股东对管理层业绩压力,以及管理层和监督层对内部控制的重视程度等多种因素有关。当前竞争激烈,股东对管理层的业绩指标要求却没有下降,甚至要求年年保持高速增长,这导致部分消费金融机构过分关注业绩而忽略内部风险控制,容易涉嫌违规操作,从而被罚。

北京市社会科学院副研究员王鹏也对记者表示,部分消费金融公司为追求利润最大化,忽视了合规经营和风险防控的重要性,导致违法违规行为频发。消费金融公司在内部管理、制度建设、人员培训等方面存在不足,难以有效防范和控制风险。

王鹏指出,密集被罚反映出消费金融公司合作机构管理不审慎,贷款“三查”不到位,信息披露不规范,内部管理存在漏洞,其中多家消费金融公司因对助贷机构管理不审慎被罚,违反征信管理规定也是处罚的重点之一。随着监管政策的不断完善和强化,消费金融公司面临的监管压力日益增大,需要不断提升自身的合规经营水平,注重合规经营、保护消费者合法权益。

上海交通大学高级金融学院副教授李楠认为,消费金融公司近期频繁违法被罚主要原因还是消费金融公司与助贷平台合作这样的商业模式有问题。

李楠告诉记者,“因为助贷平台涉及贷前审查、贷中管理、贷后风控的各个环节,贷款资金却不是这些平台出的,而是消费金融公司的,因此这些助贷平台没有足够的动机去做好风险管理,和保护金融消费者(消费贷款的借款人)权益,这里存在着巨大的道德危机,助贷平台自己不出钱却能获得贷款利息,那么就有无限的动机去增加高风险贷款,去做庞氏骗局。”

李楠认为,消费金融公司做好贷款风险管理是其本职工作,把贷前、贷中、贷后中任何一个环节,交给助贷平台都是不合理的。金融消费公司需要切实提高自己应用信息科技进行风险评估和管理的能力,而不能把这些外包给助贷平台,自己只提供放贷资金。

随着《消费金融公司管理办法》(下称《办法》)的落地,苏筱芮指出,持牌消费金融公司需要强化自主获客、自主风控能力,着力提升自营竞争力。后续需要在自营业务占比、科技能力提升、金融消费者保护工作能力提升等重点方向进行改善与优化。

今年3月,金融监管总局修订发布了《办法》,自4月18日起施行。《办法》新增了“合作机构管理”专章,要求消费金融公司加强合作机构名单制管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定。“发现合作机构存在违法违规归集贷款资金、未依法依规提供贷款管理必要信息、服务收费明显质价不符,或存在其他重大违法违规行为、无法继续满足准入条件的,应当终止合作”。

此外,《办法》在“消费者权益保护”专章中,还特别提及消费金融公司应当落实催收管理主体责任,加强对合作催收机构的管理,通过签订协议明确催收策略及合规要求,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,保护金融消费者的合法权益。消费金融公司应当通过适当方式,告知借款人合作催收机构的相关信息。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com