6月28日,北京产权交易所最新披露显示,北京供销社投资管理中心(以下简称“北京供销社”)拟出清所持有的北京人寿保险股份有限公司(以下简称“北京人寿”)4亿股股份,占总股本的13.986%,披露时间截止到2024年7月25日。值得注意的是,这是北京供销社第三次尝试将其所持北京人寿股权挂牌转让,前两次挂牌均未能成功转让。

北京人寿,这个以首都之名而自豪的保险公司,在成立之初便被赋予了无限的期望与辉煌。然而,一个响亮的名字仅仅是公司的门面,真正的长远发展还需依靠扎实的经营管理能力。尽管公司高管团队享受着令人羡慕的全员百万年薪,但他们似乎未能成功引领公司走向持续盈利的光明大道。

2023年,公司实现了自开业以来的首次盈利,尽管净利润仅为1191万元,在当前寿险行业整体表现不佳的大环境下,这一成绩具有一定的积极意义。然而,进入2024年第一季度,公司却遭遇了1.83亿元的大幅亏损,与去年同期1489万元的盈利相比,出现了显著的下滑,上一年度盈利质量可见一斑。

在这样的财务状况下,一些股东似乎已经对北京人寿的未来发展失去了信心,他们曾经的热情和执着,已被对分手的期待所取代。尽管北京供销社此次出售股权坚持不降价,但近期的财务亏损无疑使得股权转让的前景显得愈发黯淡。

北京供销社三次求退,却难说再见

北京人寿自2018年成立以来,便以首都命名的公司名称受到行业的高度关注。公司聚集了北京地区在各个领域表现卓越的国有企业、集体企业和民营企业,形成了一个实力较为雄厚的股东阵容,其中国有股和集体股合计占比超54%。

来源:2024年一季度偿付能力报告

根据此次挂牌披露信息显示,交易底价与前次挂牌保持一致,为81776.142万元,在受让方资格条件方面,挂牌信息明确指出"无",即除了必须满足监管机构的相关规定外,对潜在受让方未设置任何额外的条件限制。这一连续挂牌且对受让方无任何要求的做法,无疑是其迫切退出的明显信号。

回顾过往,这已是北京供销社第三次尝试转让其在北京人寿的股权。早在2021年,北京供销社就曾试图以36158.05万元的底价转让其持有的北京人寿4.99%的股权,但该尝试最终未能成功。两年多的时间流逝,直至2023年11月28日,北京供销社再次挂牌做清仓处理,所持的13.986%股权全部上架,但结果依旧是未能成功转让。

2023年10月19日,北京供销社在三季度工作会上明确提出,要加大非主业项目退出工作力度,加快回笼资金。北京供销社党委书记、理事长马建梅更是强调,要"穷尽一切办法,推进非主业项目尽快退出",以助力市社"减轻负重轻装上阵",推动市社高质量发展。

对于北京供销社而言,投资北京人寿与其主业关联度不高。此外,当前利率下行趋势下,寿险行业整体表现承压,加之北京人寿在2023年微薄盈利后,2024年一季度再度陷入高额亏损,盈利前景不明朗,这些因素共同构成了北京供销社寻求退出的深层次原因。

不仅如此,北京人寿的其他股东也曾寻求退出。2021年,中国地热能的全资子公司恒有源投资管理有限公司曾计划以2.37亿元的价格出售其所持的4.99965%股权,但同样未能成交。此外,2022年,北京韩建集团因股权争议而与意向受让方对簿公堂,其持有的4亿股股份目前已全部处于质押或冻结状态,其中3.6亿股被质押,429万股被冻结。

尽管股权转让本身并不会对公司的经营活动产生直接影响,但多位重要股东相继寻求退出,这一无疑对正处于成长期的北京人寿构成了潜在的挑战。首先,股东的变动可能会对公司治理结构带来一定的影响;其次,在保险行业这样一个对资本充足率有着严格要求的领域,增资扩股是公司扩大业务规模、提升竞争力的重要手段,而股东的心生退意可能影响到公司的资本结构和融资计划。

发展期收官之年实现微薄盈利,转瞬再度大幅亏损

北京人寿的六年征程,通过两个三年计划,勾勒出一条从初生到发展的轨迹。2018至2020年,公司聚焦京津冀,实现规模保费的稳步增长;而2021至2023年,公司曾立下雄心壮志,目标在第五年末总资产超200亿元,第六年保费突破80亿元,力图在市场第二梯队中占据中位,并围绕五大平台深化价值成长。2023年,作为发展期的收官之年,对北京人寿而言,是一个重要的时间节点。

在业绩方面,2018-2023年,北京人寿保险业务收入分别为1.91亿元、12.7亿元、26.14亿元、45.47亿元、46.62亿元、54.78亿元;净利润为-1.13亿元、-0.52亿元、-1.56亿元、-2.11亿元、-1.89亿元、1191万元。2023年,公司实现了自开业以来的首次盈利,尽管净利润仅为1191万元,在当前寿险行业整体逆风的大环境下,这一成绩具有较大的积极意义。

进入2024年,业务的增长态势在第一季度得以延续,保险业务收入达到15.28亿元,同比增长31.5%。然而,2024年第一季度净利润大幅亏损1.83亿元,与去年同期的1489万元盈利相比,呈现出严重的倒退,这不禁让人对上一年度盈利的质量提出了质疑。

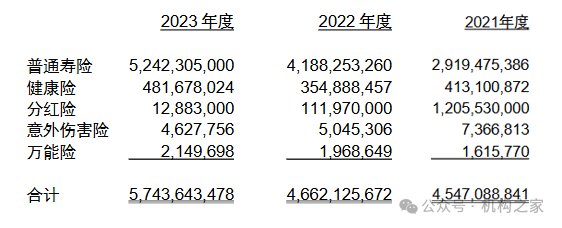

从业务结构来看,经过近三年的业务调整,北京人寿在普通寿险方面取得了显著增长,其规模从2021年的29.2亿元激增至2023年的52.4亿元,显示出公司对这一领域的重点投入和发展。与此同时,分红险的规模则呈现逐步缩减的趋势,从2021年的12.1亿元降至2023年的0.13亿元,反映出公司在这一领域的策略性收缩。

数据来源:公司年报

尽管2023年的整体保费收入为57.43亿元,远未能达到第二发展阶段80亿元的目标,但这一结果并不完全意味着负面。在当前保险行业更加注重业务质量和风险控制的背景下,规模的增长并非唯一衡量标准。北京人寿在理财性质险种上的审慎态度,可能代表了公司对业务结构优化的深思熟虑,以及对风险管理的严格把控。

在偿付能力方面,截止2024年一季度末,核心、综合偿付能力充足率分别为96.01%、183.39%,均满足监管要求。不过,随着业务快速扩张与财务亏损的加剧,公司未来偿付能力承压。根据偿付能力报告预测,二季度末核心、综合偿付能力充足率将分别降至87.96%、173.73%,较一季度末下降幅度接近10个百分点,特别是核心偿付能力充足率的下降空间正在收窄,这表明公司未来或需要采取增资措施以强化资本基础。

其实早在2021年8月31日,北京人寿召开第二届董事会第三次临时股东大会审议通过关于增资扩股方案的议案,计划在原有基础上等比例增加注册资本金28.6亿元人民币,将注册资本金提升至57.2亿元。然而,由于部分股东的退出意向,该增资计划未能如期实施,这使得公司不得不转向发债来补充资本。

在2021年和2022年期间,北京人寿在全国银行间债券市场分三次公开发行了总计14亿元人民币的资本补充债券,债券期限定为10年,初始票面利率设定为5.50%。债券条款规定,如果公司在第五年结束时不行使赎回权,那么从第六年开始直至债券到期的剩余五年内,票面利率将在原有基础上增加100个基点。根据2023年年报显示,北京人寿表示将不会行使赎回权。在当前市场利率普遍下行的背景下,这无疑会导致公司承担较高的财务成本。

15位董监高年薪超百万,新三年能否带领公司真正扭亏

在财务亏损的背景下,北京人寿管理团队的薪酬水平显得较为耀眼。根据2023年年报数据,公司13位高管的年薪均在100万元至400万元之间,而在董事和监事团队中,亦有两位成员的年薪达到了百万级别。这一薪酬水平在保险行业内较为突出,甚至可以被认为是相当优厚;此外,在保险公司的横向对比中,13人组成的高管团队,在规模上也较为庞大。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com