7月11日,受A股暂停转融券业务等利好消息影响,A股三大指数高开高走。沪指涨1.06%,深成指涨1.99%,创业板指涨2.06%,北证50指数涨2.29%,沪深京三市成交额逾7900亿元,其中沪深两市7870亿元,较上日放量1094亿元。两市近5000只个股上涨。

盘面上,汽车相关板块、无人驾驶概念股再度走强,汽车服务类板块上涨近5%。白酒股走强,岩石股份、金种子酒、酒鬼酒涨超5%。医疗医药板块走高,昭衍新药、光正眼科涨停。有色金属概念板块集体走强。苹果概念午后反弹。银行股表现偏弱,齐鲁银行跌超3%。

分析人士表示,今日市场展开反弹,主要是受证监会批准中证金融公司暂停转融券业务、加强程序化交易监管等利好政策推动。高端制造或成股市中期主线,未来科技制造相关领域有望进一步受益,同时红利资产和核心资产仍是具有相对优势的方向,投资上建议继续保持分散均衡的行业板块配置。

无人驾驶概念拉升

汽车相关板块、无人驾驶概念股再度走强。汽车服务类板块上涨近5%,天迈科技、星网宇达、意华股份、好利科技等多股涨停。

消息面上,7月3日,工业和信息化部、公安部、交通运输部等五部门正式对外公布,我国将在北京、上海、广州、深圳、重庆、沈阳等20个城市开展智能网联汽车“车路云”一体化应用试点。应用前景明朗,更多企业开始拥抱Robotaxi(无人驾驶网约车)。有企业预测,未来5到10年,中国将成为全球最大的高度自动驾驶移动出行服务市场。

同时,上海市近日发布《深化推动新城高质量发展的若干政策举措》,加快推进上海高级别自动驾驶引领区建设,创新车联网技术赋能,推动相关平台、功能及政策优先在嘉定、南汇、奉贤新城落地,有序开放新城智能网联汽车应用范围,开展智能出租车、智能公交等场景的规模化应用。

与此同时,中国汽车工业协会表示,6月,新能源汽车产销分别完成100.3万辆和104.9万辆,同比分别增长28.1%和30.1%,市场占有率达到41.1%。1至6月,新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%。

此外,港股汽车股涨势同样大好,小鹏汽车涨超11%,理想汽车、蔚来汽车涨超5%。

民生证券研报指出,汽车智能化奇点已来,自主技术输出孵化机遇。汽车智能化能力将成为车企竞争的重要因素。随着特斯拉FSD使用率拐点显现,自主新势力城市辅助驾驶加速落地和小鹏开启全新商业模式;判断智能驾驶正逐步迎来技术、用户接受度和商业模式的三重拐点,看好智能化布局相对领先、产品周期、品牌周期向上的优质自主车企。

白酒医药走强

白酒股走强,岩石股份、金种子酒、酒鬼酒涨超5%,贵州茅台、水井坊、老白干酒、泸州老窖、五粮液均上涨。

消息面上,3家白酒酒企率先预告“中考单”。从业绩预告来看,湘酒品牌酒鬼酒和安徽本土的金种子酒预计盈利。

贵州茅台官方微信公众号昨日发文,当天茅台集团召开党委(扩大)会议,会上披露上半年公司坚持稳中求进工作总基调,圆满完成了各项目标任务,下半年将聚焦主责主业,保持战略定力,坚定发展信心,全力确保完成各项年度目标任务。此前茅台酱香酒营销公司2024年半年营销工作会上披露,今年上半年系列酒已完成业绩“双过半”。

光大证券研报显示,此前白酒板块波动主要受飞天茅台批价跌幅较大影响,近期公司调整产品投放政策、在供给端进行控制,后续继续关注挺价成效,以及公司或将出台新的措施维稳价格,板块情绪亦有望回暖。行业良性发展可期,增长质量更受酒企关注。

医疗医药板块走高,昭衍新药、光正眼科涨停,英诺激光、美迪西、凯莱英、博腾股份等跟涨。

消息面上,7月9日,美联储主席鲍威尔出席美国国会听证会时发表的偏“鸽派”论调,令市场对美联储降息预期升温。太平洋证券此前指出,未来随着美联储加息周期结束,流动性逐步宽松有望带来投融资回暖,海外需求将先于本土需求改善。

中信建投表示,重点关注医疗合规升级、集采政策的边际变化、支持与鼓励创新的政策落地、设备更新政策落地、零售终端比价政策。2024年二季度开始,部分高基数因素逐步弱化,企业逐步适应合规新常态下的经营,预计整体增速将逐步企稳。往下半年看,整体增速将会好于上半年。

银行电力回调

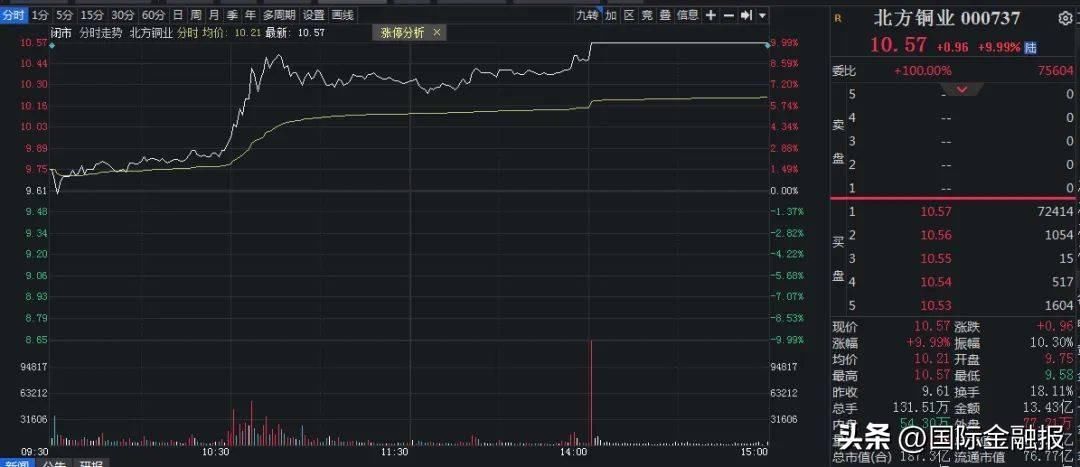

有色金属概念板块集体走强,北方铜业、国城矿业涨停,云南锗业、盛达资源、明泰铝业、电工合金、株冶集团、锌业股份、云南铜业等跟涨。

苹果概念午后反弹,水晶光电涨停,蓝特光学涨超10%,长盈精密、环旭电子、闻泰科技、立讯精密等走高。

消息面上,苹果公司对新款iPhone的出货量增长充满信心,认为个人智能化系统“Apple Intelligence”中的一些功能将有助于提振需求。供应链传出消息,苹果计划在2024年下半年出货超过9000万部iPhone 16智能手机,预计出货量将比前几款增加约10%。

中金公司表示,在端侧AI时代,建议优先关注苹果产业链,安卓有望紧密跟随,2024下半年至2025年,或迎来苹果与安卓产业链的共同繁荣。

此外,银行、电力等具有较强防御属性的红利板块回调。银行股表现偏弱,齐鲁银行跌超3%,工商银行最高跌超2%,建设银行、农业银行、中国银行等跟跌;电力股盘中也多数调整,浙能电力、皖能电力、华电国际一度跌超4%。

市场风险偏好有望抬升

今日,A股市场全线大涨,从盘面来看,资金从银行、电力等红利板块中流出,进入到光伏、CRO等成长板块。资金开始从高股息的防御股,切换到调整许久的成长股,或说明市场风险偏好正在上升。

下一步如何走?受访机构纷纷发表前瞻预测。

高端制造或成股市中期主线。海通证券认为,一是具备出口竞争优势的中高端制造。中高端制造兼具供给和需求端的双重优势,以汽车、家电、机械等行业为代表的中高端行业或是白马板块里面率先破局的重要主线。二是引领新质生产力发展的科技制造。近期证监会“科创板八条”、国办“创投17条”等政策先后出台,未来科技制造相关领域有望进一步受益。

排排网财富研究员卜益力在接受《国际金融报》记者采访时表示,监管层出台了关于限制高频量化和暂停转融券的政策,较大地提振了市场情绪,市场实现了久违的百股涨停,说明政策确实提振了投资者情绪。板块方面,可以继续关注苹果概念股、英伟达概念股和业绩较好的半导体公司,同时可以留意低位板块中新能源、医药等超跌板块估值修复的机会。

今年二季度,部分经济体已经开启降息,全球货币政策有望出现转向利好,国内货币政策操作空间逐步释放。在富荣基金基金经理郎骋成看来,央行针对科技的结构性货币政策工具以及针对房地产供需两侧的支持政策均已推出,三季度有望逐步落实。配合着财政政策的积极发力,市场风险偏好有望抬升,依旧期待A股的全年表现。

鼎呈投资总经理毛宇认为,今年春节前后V型反转,市场逐步恢复正常,政策面是监管层的短期纠偏和长期改革,资金面是国家队和外资下场改善市场流动性,基本面是年报和一季报的财务风险出清。5月下旬本轮反弹告一段落,市场已经走过政策底、市场底、业绩底,建议耐心等待市场放量企稳。

A股中长线上行趋势明确,看好结构性投资机遇。明泽投资基金经理陈实认为,进入半年报披露期,建议结合业绩进行布局,具体配置方面仍然建议重点关注红利策略和科技成长方向,重点关注业绩稳健的中特估板块,高景气、业绩不断提升的AI+产业链,以及以人形机器人、星链通讯为代表的高端制造产业等。

记者:王媛媛 实习生:朱林佳

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com