友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

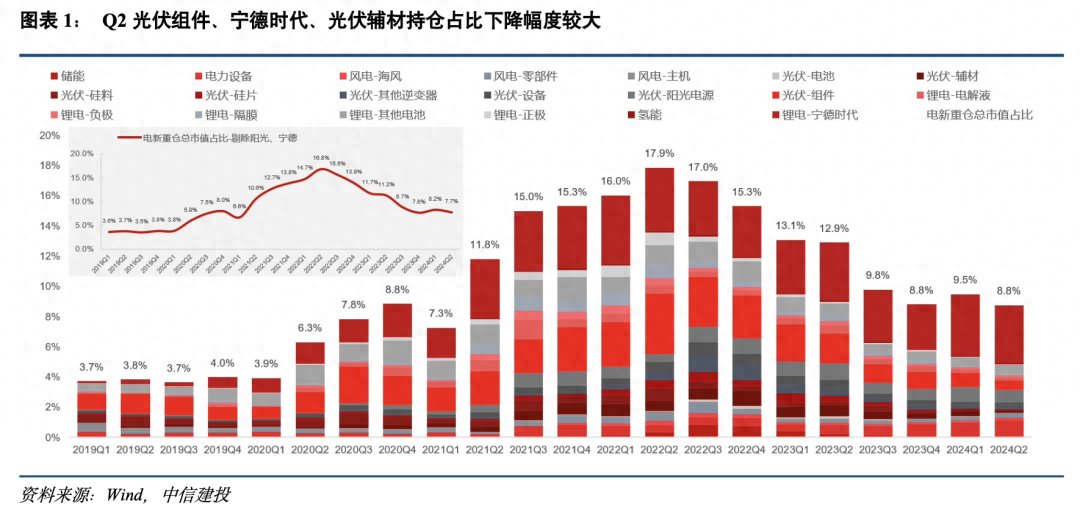

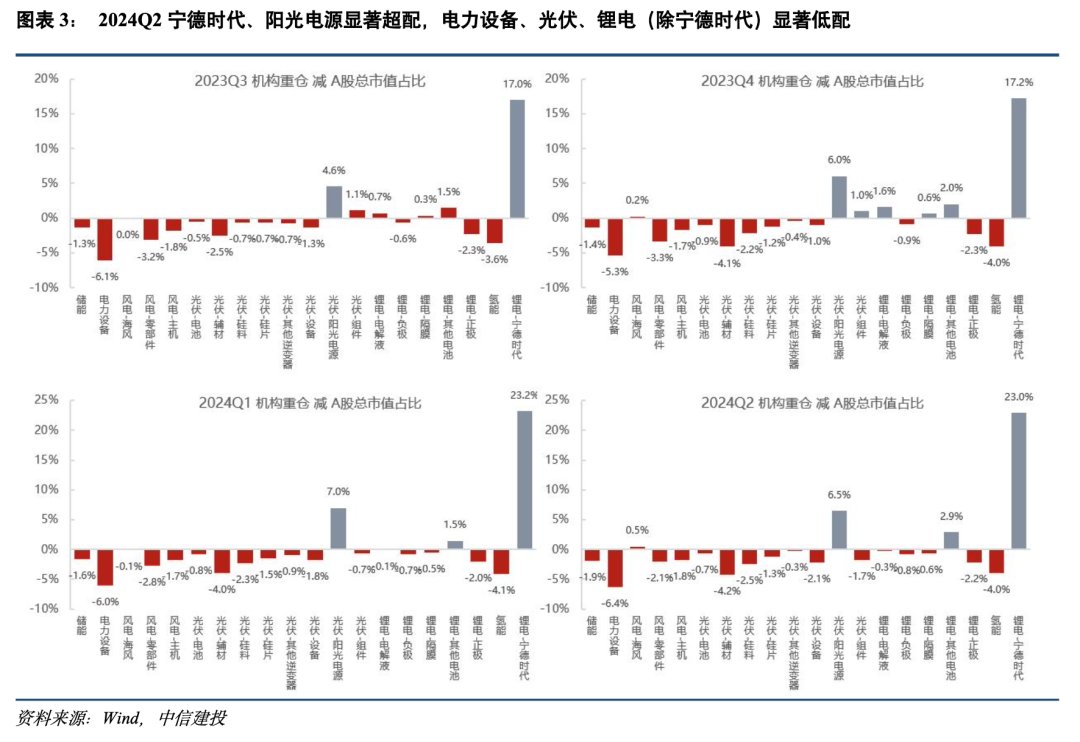

中信建投:Q2电力设备机构重仓占比提升 绩优龙头显著超配

4

0

相关文章

近七日浏览最多

最新文章

标签云

板块

华为

七夕

半导体

创业板指

窄幅震荡

期货

大数据

美联储

etf

a股

指数

主力资金净流入

北汽蓝谷

洪都航空

航天科技

旅游

贵州茅台

五粮液

百威

ebitda

标普

权重股

人民币汇率

通威股份

股价

东京证券交易所

日本

日本央行

中国人寿

房地产

我爱我家

美元

瑞银

股票回购

日元

净流入

融资融券

s300

中国人保

新华保险

中国太保

中国平安

保险

福耀玻璃

资金净流入

融券余额

北向资金

融资

光伏发电

新能源

古井贡酒

白酒

以旧换新

q3

中信建投

巴菲特

伯克希尔

减持

立讯精密

苹果

山西汾酒

物业

上交所

上海

人工智能

中国铝业

港元

紫金矿业

绿地控股

中国医药

期货市场

ios

米哈游

史莱姆

商务部

央行

lpr

fda

ipo

招股书

智能手机

混合型

证券投资基金

基金经理

金融界

英伟达

股份

碳纤维

中信建投证券

无人机

高位震荡

原油

迈瑞医疗

深交所

abs

债券

万军伟

同济大学

宁德时代

洋河股份

华中科技大学

蔚来

李斌

李想

电动车

崩塌前夜

知名企业

低碳

茅台集团

比亚迪

磷酸铁

锂电池

动力电池

固态电池

小米su7

电池

汽车

乘用车

新能源车

汽车行业

新能源汽车

电动汽车

新能源商用车

社会

宁德

福建

美国

路透

曾毓群

特朗普

唐纳川普

时代财经

毛利率

归母净利润

净利率

lg

韩系

app

北汽集团

中国一汽

世界500强

中国汽车

华能国际

续航里程

磷酸铁锂电池

净资产收益率

奇瑞

倒车影像

电动侧滑门

液晶仪表

电动尾门

东北证券

拼多多