友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

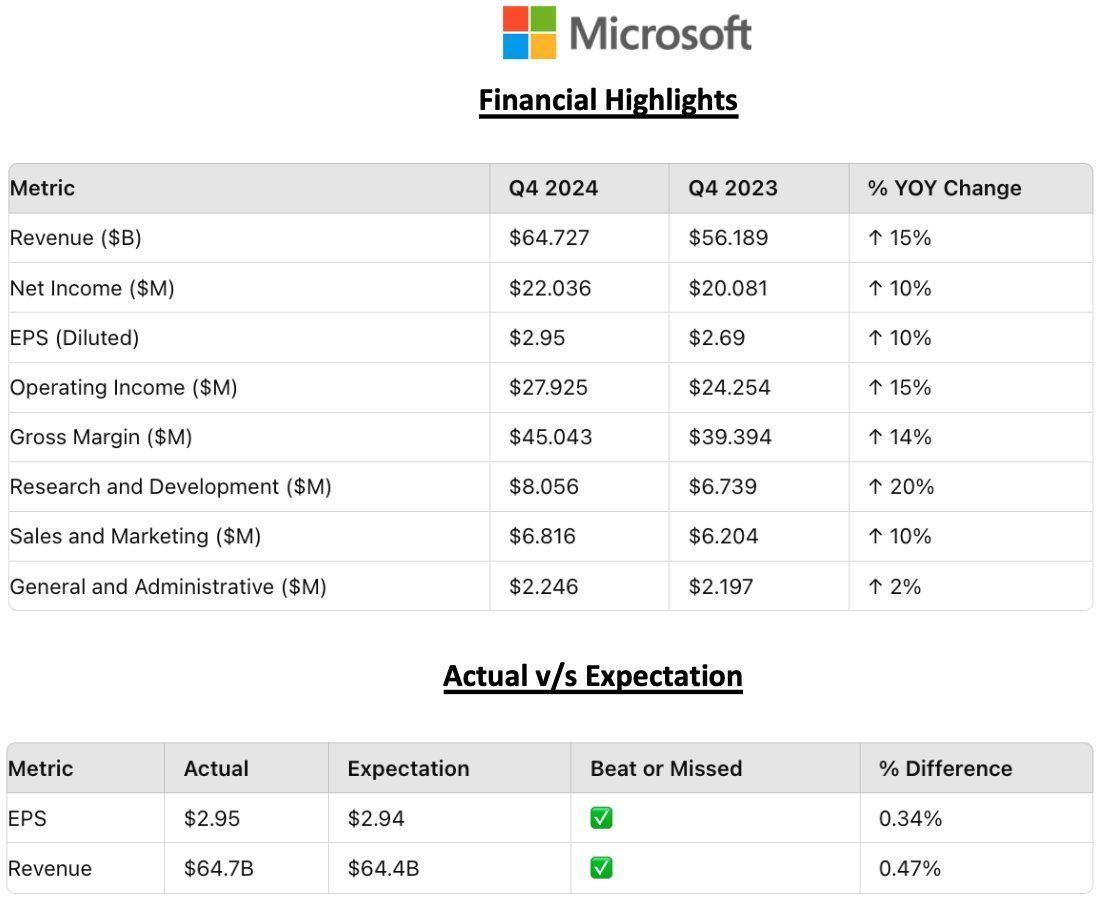

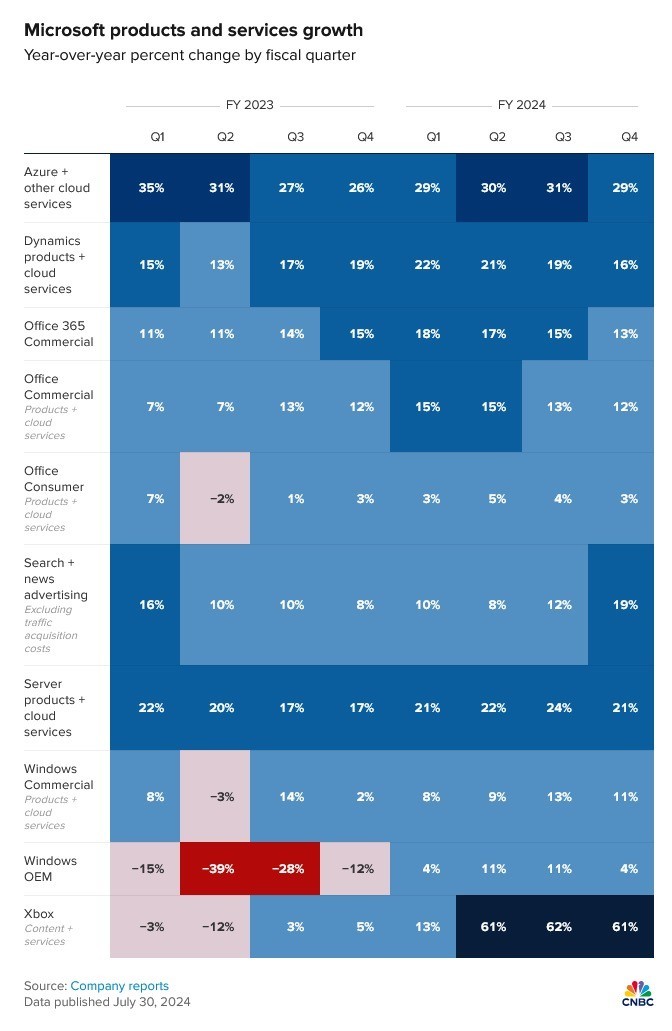

微软公布第 2 季度财报:营收 647.3 亿美元,同比增 15%

76

0

相关文章

近七日浏览最多

最新文章

标签云

微软

wps

华大基因

蓝屏事件

知名企业

office

命令提示符

windows

鲍尔默

穆斯塔法

比尔盖茨

首席执行官

萨蒂亚纳德拉

运营

中国

微创

谷歌

黄仁勋

amd

超威半导体

英伟达芯片

deepseek

初创公司

开源软件

OpenAI

欧洲ai生态

人工智能产品

chatgpt

人工智能

机器人

推理

美国

纳德拉

亚马逊公司

英伟达股价

amazon

英伟达

nvidia

芯片

吴恩达

人工智能模型

编程

应用程序

开源模型

财季

云业务

ai电脑

腾讯

特朗普

安德鲁

星际之门

唐纳川普

阿卡迈

cdn

服务器

中国服务

gpu

亚马逊

字节跳动

显卡

英特尔

台积电

骚操作

联想集团

网络浏览器

思科

戴尔

惠普

服务器芯片

高通

余承东

授权费

华为产品

硅基世界

qualcomm

美股

cpu

ibm

李开复

融资

ows

100指数

布拉德

apple

特斯拉

alphabet

股价

科技

keith

微软公司

azure

欧盟

网络安全

美国有线电视新闻网

马斯克

澳大利亚

免责条款

帕特里克

win10

microsoft

安德森

邓肯

路透社

华尔街日报

奥组委

奥运会

美国航空公司

航空管理局

美国联邦

联合国

以色列

韩国军方

朝鲜

缅甸

万军伟

ios

android

安卓

word

pilot

苹果公司

苹果

股票

盖茨