继2022年6月1日向SEC秘密递表后,来自广东的深圳星辉云印科技有限公司的控股公司Samfine Creation Holdings Group Limited(以下简称“星辉印刷”)于近期在SEC再度披露其公开的招股说明书。这说明星辉印刷的赴美上市征程再提速。

据招股书显示,星辉印刷申请以“ SFHG”为代码在纳斯达克上市,计划以4美元至5美元的价格发行200万股股票,筹资900万美元。该公司此前曾申请以同样价格发行250万股股票,按中间价计算,所募集资金将比此前预期少20%。

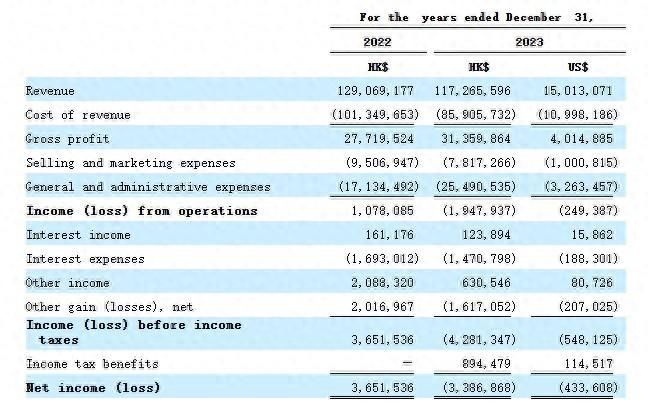

从业绩来看,2022年至2023年(以下简称:报告期内,)星辉印刷的收入分别为1.29亿元(单位:港元,下同)、1.17元,同比下降9.3%;同期的净利润分别为365.2万元,-338.7万元,同比盈转亏。

收入持续走低的同时,盈利端始现亏损,星辉印刷赴美IPO之路能否顺利?公司基本面如何?是否具备成长性?翻阅招股书,我们试图寻找以上问题的答案。

坏账准备暴增拖累利润

招股书显示,星辉控股成立于2022年1月,是一家专为赴美上市需要在开曼群岛注册的控股公司,其旗下的主要业务实体就是位于深圳宝安的星辉印刷。

星辉印刷成立于1993年,迄今已有31年历史,是一家老牌港资企业。自成立至今,星辉印刷提供广泛的印刷产品,主要包括书籍印刷(儿童图书、教育书籍、艺术书籍、笔记本、日记和期刊等)、新奇和包装产品(手工产品、书籍套装、弹出式书籍、文具产品、带有组装部件的产品和其他特殊产品、购物袋和包装盒等)。星辉印刷的生产基地位于深圳,客户主要为位于香港、客户遍布世界各地的图书商。

分业务来看,公司可分为图书产品销售和创意及包装产品的销售,两者营收占比几乎为1:1。报告期内,图书产品销售的营收分别为5905.3万元及6362.4万元,同比增长7.7%,占总营收比例分别约为45.8%及54.4%。同期创意及包装类产品的收入分别约为7001.7万元及5364.2万元,同比下滑23.4%,占总营收比例约为54.2%及45.6%。图书产品销售业务较为稳定,但创意及包装产品营收下滑幅度较大,销售额下降主要是由于创意产品的需求减少。

尽管营收有所下降,但公司毛利率稳中有进,由2022年的21.5%上升至2023年的26.7%,同比增长5.2个百分点;毛利由2022年的2772.0万元增至2023年的3136.0万元,同比增长13.1%。毛利和毛利率的上升主要是由于材料成本的下降。

毛利增长,但净利润同比转亏,与费用端的大幅增长不无关系。

报告期内,公司营销及销售费用分别为950.7万元、781.7万元,同比下降17.8%;一般和行政费用分别约为1713.4万元及2549.1万元,同比增长48.8%。

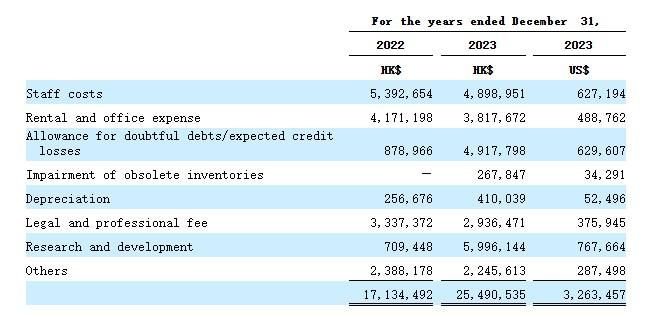

具体来看,公司的一般和行政费用包括员工费用、租金及办公费用、坏账准备金/预期信贷损失、存货减值、折旧、法律及专业费用、研发费用及其他杂项开支。

其中研发费用及与应收账款核销相关的坏账准备增加,导致公司一般及行政费用激增。期内,研发费用分别约为70.9万元,599.6万元,同比增长745.2%;坏账准备金分别约为87.9万元及491.8万元,同比暴增459.5%。

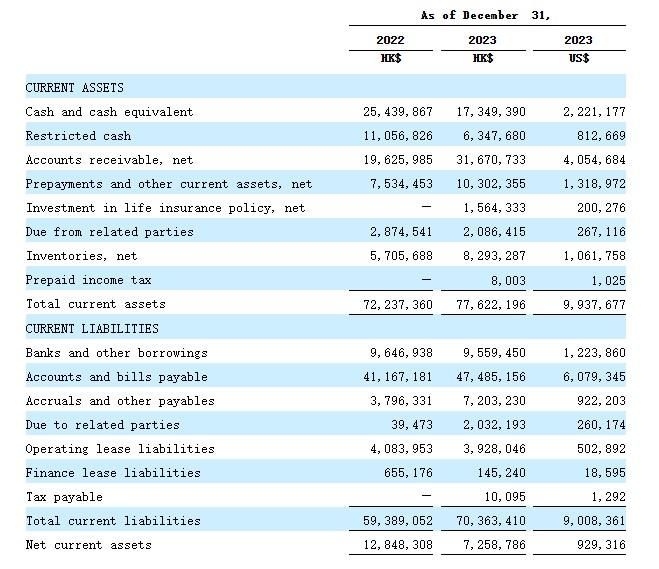

智通财经APP认为,星辉印刷应收账款坏账准备金激增,与其应收账款的增长相关。期内,公司应收账款分别约为1962.6万元及3167.1万元,同比增长61.4%。

贸易应收款较高,对公司资金形成较大压力,再加上费用端的增长,对星辉印刷的经营现金流无疑是较大考验。报告期内,公司经营活动产生的现金流分别约为2562.4万元、-695.5万元,呈现负值。

目前来看,星辉印刷对资金的需求非常迫切,截至2023年底,公司贸易应付账款和账单、其他应付款项加上银行及其他借款部分高达6424.7万元,占流动负债比例约为91.3。然而,公司现金及现金等价物却呈现收缩状态,期内分别约为2544.0万元及1734.9万元,同比下滑31.8%。这样的现金储备,让星辉印刷的抗风险能力非常脆弱。

三大客户收入占比近九成成长成色或不足

实际上,从上文的应收款激增、坏账准备高涨,可以看出星辉印刷的话语权并不强。与很多港资企业一样,星辉控股主要面向海外市场,其直接客户以位于香港的贸易商为主,终端客户则主要是来自美国和欧洲的出版商。

在招股说明书中,星辉控股没有披露主要客户的详细信息,但与很多印刷企业类似:少数大客户贡献了其大部分销售额。2022年,前三大客户在其总营收中的占比分别为27.2%、24.5%和22.7%,合计达到74.4%;2023年,前三大客户的占比更是达到32.4%、29.1%及24.0%,合计达到85.5%

三大客户收入占比近九成,一方面为公司贡献了稳定收益,但也对其财务指标产生不利影响。

除去依赖三大客户之外,星辉印刷的业务成长性似乎也并不乐观。

招股书显示,香港大多数印刷公司都是中小企业,承印的物品种类繁多,包括书籍、小型书册、传单、纸及纸板标签、宣传物品、商品目录、月历、明信片和贺卡等。大多数印刷服务提供商已将生产转移到中国大陆,并设有专门建造的工厂,以降低运营成本。这种发展改变了工作流程和物流,大大提高了效率和产出质量。不过,印刷商依然保留在香港的办事处,以承接海外订单。

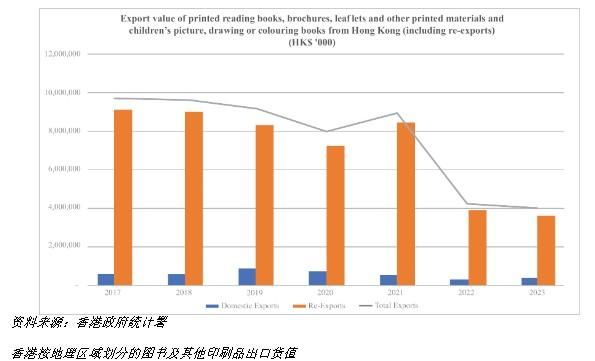

根据香港政府统计处的资料,近几年,香港印刷行业表现并不算好。2019年及2020年,由于全球经济低迷、香港社会动荡及COVID-19疫情的影响,出口额分别下降至约91.68亿港元及79.87亿港元。2021年,在全球经济反弹和货流改善的带动下,出口货值大幅回升,出口额增至约89.75亿港元,较2020年上升12.4%。然而,这种复苏是短暂的,因为出口额在2022年和2023年再次下降,分别下降至约42.24亿港元和40.39亿港元,显示该行业的出口环境持续充满挑战。

具体来看,香港印刷品出口总额大部分来自中国的转口,2020年、2021年及2022年10个月的香港印刷品出口总额分别约为138.58亿港元、157.69亿港元及85.79亿港元。 其中80.4%、81.6%及79%为来自中国的转口产品。

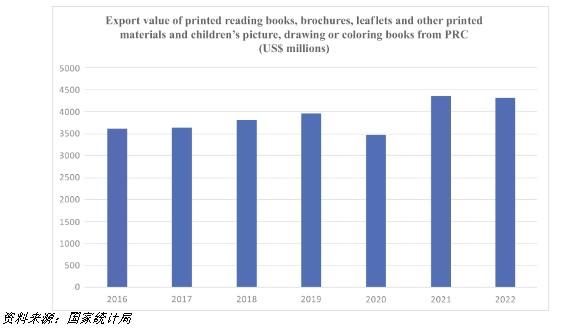

根据中国国家统计局的数据,2016年至2022年,中国印刷读物、小册子、传单和其他印刷材料以及儿童图画、绘画或图画书的出口总额总体呈上升趋势。2022年,出口额保持强劲,略有下降至约43.18亿美元,但仍反映出对印刷材料的稳定需求。换句话而言,行业需求稳定,但增长天花板也是一定的。星辉印刷想要持续高增长,首先要在国内市场站稳脚跟,目前公司营收规模并不算高,且仍处于下滑态势。

关键的是,星辉印刷并没有宽裕的现金流扩扩张现有业务。不过,公司进一步发展的迫切,可从其募资用途看出。比如公司计划约35%用于加强其在香港的印刷业务,并扩大在其他国际市场(尤其是美国)的市场占有率;约35%用于购买机器,改进和升级运营子公司的生产设备,以提高自动化水平等,均为了扩充现有业务规模,保障其业绩增长。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com