友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

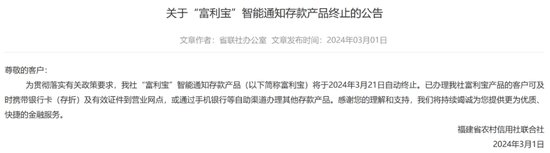

重磅!多家银行公告:通知存款自动转存功能取消

102

0

相关文章

近七日浏览最多

最新文章

标签云

银行

农行

中国银行

中国工商银行

交通银行

邮政储蓄银行

中国人民银行

中国邮政

存款利率

银行理财产品

中国证券报

理财产品

金融服务

融资

工商银行

科技

北京

净息差

贷款

建行

周茂华

票面利率

中小银行

农商行

青岛

金融科技

微众银行

普惠金融

农业银行

中行

卡顿

房租

诈骗

国有银行

定期存款利率

特种兵

a股

华能国际

归母净利润

南京银行

杭州银行

平均收益率

基金

李楠

资金成本

人工智能

焦点访谈

风控

中金公司

股价

渤海银行

广发银行

信用卡

资本充足率

不良贷款率

活期存款

上海银行

cpi

日本

股票回购

日本央行

一线城市

授信额度

基本每股收益

lpr

ebitda

中国女排

体育老师

费内巴切

国家队

土耳其

股票

中国移动

资金净流入

华润置地

恒丰银行

房贷利率

光大银行

华夏银行

浙商银行

中新经纬

兴业银行

etf

中信银行

农夫山泉

腾讯控股

周黑鸭

股份

平安集团

天津

信托

万军伟

上海黄金交易所

金融界

结构性存款

手机银行

实体经济

中国青年

袁心玥

天津女排

王媛媛

中国建设银行

委员会

非执行董事

南开大学

ipo

信贷资金

呷哺呷哺

阿里影业

投资

债券

短期融资券

罚息

宽限期

网银

柜员

储蓄卡

银行卡

支付宝

银行信用卡

奥运

招行

养老金

中国人寿

保险

广发

广东省

广东

金融知识

电信诈骗

长沙

投资理财

高考

老年人

广发证券

中原银行

中国民生银行

入党积极分子

国际金融