在国际地缘冲突持续与海外补库存周期开启等多维度因素的综合影响下,全球集装箱运输价格自5月以来迎来新一轮上涨,“一箱难求”局面再现。

据上海航运交易所公布5月31日公布的新一期上海出口集装箱运价综合指数(SCFI)报30.4477点,近一个月累计涨幅57%。集装箱运价的大幅上涨,推动海运板块迎来亮眼表现,wind香港海运指数(887153)4、5月份的涨幅分别为20.93%、23.61%,其中的成分股胜狮货柜(00716)、中远海控(01919)5月份涨幅均超30%。

乘着运价上涨的“东风”,一家专注于亚太地区的货柜航运公司再度“冲击”港股。智通财经APP了解到,德翔海运于5月30日向港交所递交了招股说明书,申请于港股主板上市,摩根大通、招商证券国际为联席保荐人。值得注意的是,这是德翔海运第三次向港交所递表,此前分别是2022年10月28日、2023年4月28日。

一年多的等待,德翔海运终于迎来运价的上涨,此时IPO无疑顺应了“天时”,那么此次运价的上涨能否支撑德翔海运于资本市场中谋求一个较高的估值?公司的业务经营又有着哪些亮点和风险?透过其招股说明书,便可一探究竟。

收缩运力后再加速扩张

德翔海运的发展历史可追溯至2001年,成立之初公司首先开辟了香港、台湾与日本的贸易航线,此后公司立足于亚太地区不断丰富航线数量。

截至2023年12月31日,德翔海运在亚太地区经营超40条航线服务,其中10条为独立运营,20条为联营以及13条通过舱位互换提供服务,该等航线覆盖了16个国家及地区。

其中,德翔海运在中国大陆、台湾、香港、日本、韩国及东盟国家有超过22年的业务历史以及在澳洲有超过13年的业务历史。且得益于对亚太地区的深耕,亚太已成为了德翔海运的核心市场,于2023年占其总航运量的比例超90%。

在运力方面,自2023年初起,德翔海运积极优化船舶组合以应对不利的市场状况。德翔海运2023年内签约处置10艘自有船舶,并归还9艘租约已到期的租用船舶,因此公司的运力由2022年的109,947 TEU减少至2023年12月31的 89,818 TEU。

而这89,818 TEU运力由43艘船舶(不包括我们出租的任何船舶)组建,其中包括32艘自有船舶及11艘租用船舶。且德翔海运的船队多由小型船舶组成,每艘船舶的运力低于2,000 TEU。德翔海运认为,相较于大型船舶,其小型船舶可进入亚太地区的大多数港口,能有更多元化的部署。

时间来到2024年,德翔海运收到了三艘新交付的7,000 TEU船舶,其分别于2024年4月及5月在亚洲-印度次大陆市场部署了两艘新的7,000 TEU船舶(德翔基隆轮及德翔香港轮),且于2024年3月根据为期一年的长期租约出租了一艘新的7,000 TEU船舶,并可选择续租一年。

截至2024年5月20日,德翔海运运营的船队由44艘船舶组成(不包括我们出租的任何船舶),其中35艘为自有船舶,9艘为租用船舶,总运力为490,537 TEU。

不止于此,德翔海运截至2024年5月20日已订购了五艘7,000 TEU船舶,其中三艘预计将于2024年6月至2024年11月期间交付,其余两艘预计将分别于2026年及2027年交付。这就意味着,若后续三艘船能如约交付,那么德翔海运2024年的总运力有望达511,537 TEU,较2023年的89,818 TEU运力增长了约4.7倍。

2023年毛利率大降至-3.9%

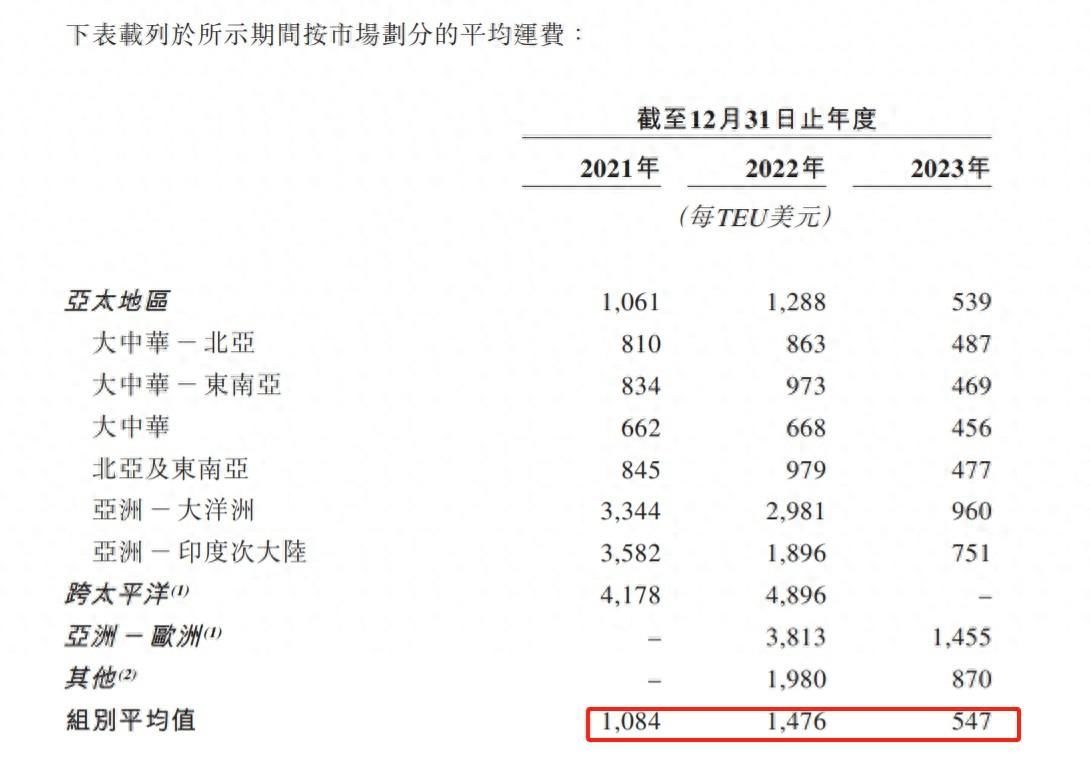

从业绩来看,德翔海运2021年-2023年的收入分别约为18.37亿美元、24.43亿美元、8.75亿美元,同期的航运量分别为1,583,574 TEU、1,559,142 TEU及1,466,431 TEU,对应的平均运费分别为每TEU 1084美元、1476美元、547美元。

由此能看出,2022年收入增长32.4%主要得益于平均运费上升的带动;至2023年时,由于航运量降了6%,以及平均运费同比大降62.94%,这导致德翔海运期内收入暴跌64.18%。

值得注意的是,在2022年中,折旧费用的增加以及燃油费用的大幅提升拉高了公司的收入成本,这使得2022年的毛利率降至44.7%,下滑6个百分点。再加上其他收入(货柜及船舶租赁)的下降,这使德翔海运在收入大增32.4%之际净利润并未提升,期内录得净利润10.75亿美元,与2021年的10.78亿美元持平。

而在2023年中,由于运价的大幅下跌,德翔海运的毛利率直接降至-3.9%,虽然报告期内录得2038.2万美元的净利润,但这是由于其他收益净额所贡献的利润,而其他收益净额指的是资产的出售以及相关资产的公允价值变动。2023年时,德翔海运已录得3378.9万美元的毛亏损。

从资产结构来看,德翔海运表现优异。据招股书显示,截至2023年12月30日,德翔海运的总资产为21.6亿美元,总负债为3.88亿美元,资产负债率仅17.96%。且流动资产8.17亿美元,流动负债2.56亿美元,流动比率3.19,公司资金流动性相对充足。这说明在经历了疫情期间海运的上升周期以后,德翔海运已积累了充实“家底”。

红海局势升温成运价上涨最核心因素

从上述的分析中不难看出,德翔海运虽然2023年由于运价的大跌录得期内毛亏,但公司的亮点依旧明显,其一是2024年的总运力预期是2023年12月31日止的5.7倍,运力的大幅飙涨,能让德翔海运在运价上升期更具成长弹性;其二,德翔海运资产结构优质,资金流动性强,且良好的资产结构让德翔海运渡过行业低迷期的可能性大幅提升。

但值得注意的是,运价的变化以及市场需求是决定德翔海运能否快速扩张的关键性因素。若运价不能回升至盈利区间或市场需求低迷,那么德翔海运运力的大幅上涨将带来明显的成本压力,反而会出现适得其反的局面从而蚕食公司现金流和资产,那么判断运价以及市场需求变化便显得尤为重要。

从需求端来看,2023 年末利率见顶,美国商品需求逐渐上升,与此同时美国持续一年半的去库周期结束,设备、家具、纺服等高度依赖出口的行业已经出现补库迹象。美国补库与进口基本同步,美国进口增速上涨或将拉动相关国家出口,因此进出口贸易向好,这使得2024 年海运旺季提前到来。

从供给端来看,据德路里货柜预测报告显示,自2023年开始,货柜航运供求指数便处于80左右的水平,这代表着市场供给大于需求,这也是自2022年初以来货运价格明显调整的原因。

在供过于求的大背景下,海运价格自2024年开始回升,这其中最核心的因素便是地缘冲突导致大多数主要货柜航运公司开始选择通过好望角。据法国达飞海运公司首席财务官表示,红海局势几乎吸收第一季度投放市场的所有新产能。 同时国际燃料油价上涨,多港口拥堵同步推高海运运价。

据德路里估计,如果在2024年全年必须避开苏伊士运河,假设原先途经苏伊士运河的约30%货柜运力的贸易距离增加30%,则全球有效运力可能会减少约9%。红海分流与2024年1月的春节前货运热潮同 时发生,推高了现货市场价格。

由此可见,海运价格的上升是红海局势升温后,通过好望角的航线拉长从而消耗了市场多余的供给,再加上需求端的回升从而推动了航运价格的上涨,因此市场对大吨位船舶的需求增长,这也是德翔海运2024年增加大吨位运力船舶的原因。

基于上述逻辑,便可判断海运价格会上升到一定水平,但很难升至疫情期间的历史高位价格;若红海局势降温或海外需求减弱后,必将导致海运价格的回落,且市场新船舶的释放也加速了供给的进一步提升,这也将削弱海运价格上升的力量。

由此看来,德翔海运此轮运力的大幅扩张仍面临着一定的不确定性,海运价格未来的变化趋势将成为决定德翔海运IPO估值时的关键因素,若其上市时航运价格回落至较低水平,那么运力扩张带来了大成本支出将成为德翔海运的“负担”。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com