丘栋荣的“故事”和“梦想”正在生长。

中庚基金拉开2023年权益基金年报的序幕,百亿基金经理丘栋荣调仓布局随之曝光。

从隐形重仓股的变动来看,丘栋荣依旧坚守低估值价值投资策略,零跑汽车、快手-W、东吴证券(601555)等6股成为中庚价值领航2023年新进隐形重仓股,中庚小盘价值则在下半年加仓华工科技(000988)、春秋电子(603890)、威尔药业(603351)等。

丘栋荣强调,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。(更多资讯,关注和讯基金公众号)

时间和价值

丘栋荣喜欢输出理念,他反复强调“低估值价值”,频繁在定期报告中稳定输出千字“小作文”,他的投资框架也曾被形容为“特别到无法评价”。

丘栋荣采用的是“估值-盈利”即“PB-ROE框架”构建低估值策略。简单来讲,就是去市场上找一些低PB、性价比高的公司,但并不要求ROE必须要高。他还强调三高策略,高β即股票仓位85%-95%;高smart β即基于PB-ROE框架自下而上选择小盘价值股;高α,即依靠主动管理能力。

从2023年的持仓选股来看,他重点配置了医药、机械、有色金属、汽车、电力设备与新能源、农林牧渔、基础化工、电子、计算机等行业个股,港股方面还配置了房地产、互联网、银行、石油石化、交运等板块。

截止2023年12月31日,丘栋荣配置的十大行业PB整体较低。市值占比最高的医药生物行业2023年全年PB整体处于50分位值下方,甚至在5月之后稳定地处在30分位值下方。第二大机械设备行业亦是如此。

图1:丘栋荣2023年配置的十大行业分析,数据来源:iFinD

普遍的低估值,机会分布广泛,关键在投资于下一阶段基本面持续改善,盈利能力有望实现高增长和高弹性的公司。因此,相比以往,当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。(更多资讯,关注和讯基金公众号)

因此,我们积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至买入一些“故事”和“梦想”。

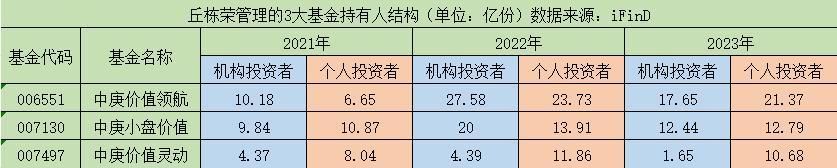

近年来权益市场波动加剧,基民们并不要求涨的猛,最重要的是长期业绩的稳定。从近三年的数据来看,丘栋荣管理的3大基金仍然获得基民们的认可。2021至2023年,机构投资者和个人投资者持有份额均呈先增后减趋势,但区别在于,机构投资者2023年减持幅度较大,机构投资者持有占比则是微微减少。

图2:丘栋荣管理的3大基金持有人结构(单位:亿份),数据来源:iFinD

卖飞和踏空

坚持低估值价值的丘栋荣,似乎少了点运气。

基金吧里,有基民发帖吐槽丘栋荣卖飞涨幅70%的大牛股。

2023年,中庚价值领航累计卖出金额最大的前三只股票分别为中国海洋石油、美团-W、驰宏锌锗(600497)。值得注意的是,丘栋荣对中国海洋石油的卖出操作。自2022年一季度末至2023年一季度末,中国海洋石油一直是中庚价值领航的前十大重仓股之一。然而,到了2023年二季度,该股却瞬间消失,在2023年中报中已见不到中国海洋石油的“身影”。(更多资讯,关注和讯基金公众号)

图3:中庚价值领航2023年第二、第三季度前十大重仓股明细,数据来源:天天基金网

股价方面,中国海洋石油从2023年6月30日的10.61港元/股,上涨至2023年12月29日的13.00港元/股。该股在2023年下半年的涨幅超过20%。如今,中国海洋石油已经在3月21日达到18.5港元/股。自去年二季度末以来,中国海洋石油的涨幅已经超过74%。

图4:中国海洋石油股价走势,数据来源:iFinD

事实上,这并不是近年来丘栋荣仅有的“误操作”。而在2020年,丘栋荣因为持有低估值的银行股、地产股和小盘股,与消费、医药这2大超级赛道擦肩而过,直接影响了其在2020年业绩表现。

图5:丘栋荣2017--2023历史回报率,数据来源:iFinD

质疑和信心

市场从来不乏鲜花和掌声,更不乏批判和唏嘘。

总体来说,丘栋荣在基民中的口碑还算可以,“挺抗跌的”、“乐观”等是基民给他贴的“标签”。

但也有质疑声,有些人不看好丘栋荣,认为他颇为钟爱港股,而港股在23年基本上是处在全球股市垫底。再者,从新产品表现来看,中庚港股通价值18个月封闭股票,这只基金仅成立了1年多,目前任职回报为-19.4%,并且今年以来的业绩表现远不如其他4只基金。

业绩的下滑,体现在基金持有人上,无论是持有人户数还是持有人持有份额,都出现了不同程度的下降,尤其是中庚价值领航下降的最狠,减少户数超过5万户,份额减少12.3亿份。(更多资讯,关注和讯基金公众号)

但是,丘栋荣自身属于乐观型的基金经理。他在2023年年报小作文中展望2024年提到:

1、估值和定价的新低,表征风险偏好是极端低的,而恰恰此时积极配置,正确地承担风险有望获得更多的风险补偿。

2、山重水复非无路,柳暗终会再花明,权益资产此时具有很强的右偏分布特征,是最值得承担风险的大类资产。

3、当前在投资上更偏好满足“供要紧、需向新、估值低、盈利高增长或高弹性”特征的公司,尤其是那些过去看似是梦想和故事,而今初露峥嵘且具有远大前景的成长股。

4、积极配置权益资产,尤其是优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至买入一些“故事”和“梦想”。

5、电子行业总量增长有压力,产业发展不确定性多,导致很多公司估值水平降至低位,而对于未来有爆发力的业务并未充分定价。因此,有机会挖掘到低风险、低估值、且高成长性的标的。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com