出品 | 子弹财经

作者 | 左星月

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

近年来,得益于政策的推动,芯片行业发展迅速,也涌现了一批上市公司。

如今,这个队伍再添一员。3月21日晚,星宸科技股份有限公司(以下简称“星宸科技”)发布上市发行结果公告,确定本次发行价格为16.16元/股,发行数量为4211.26万股。

(图 / 星宸科技公告)

背靠世界半导体巨头联发科技股份有限公司(以下简称“联发科”),星宸科技一直备受外界关注。IPO之前,星宸科技历经多轮融资,估值处于相对较高的水平,公司股东多次套现并进行大手笔分红。

但从资本市场的反馈来看,星宸科技并未获得投资者足够的认可。数据显示,公司本次IPO预计募集资金总额为6.81亿元,和原计划募资30.46亿元相比,缩水近24亿元。

不日,星宸科技就要正式登陆资本市场,只是在一个相对冷淡的认购之后,星宸科技又该何去何从?

1、募资缩水近24亿,创始人大额套现

2017年12月,在台交所挂牌的联发科通过其设立的投资机构SigmaStar(开曼)出资200万美元,设立星宸科技前身星宸有限,从事视频监控芯片领域的业务。

恰逢全球芯片热的浪潮,星宸科技成立不久便开启了多轮融资,吸引了多家投资机构进入,估值快速飙升。

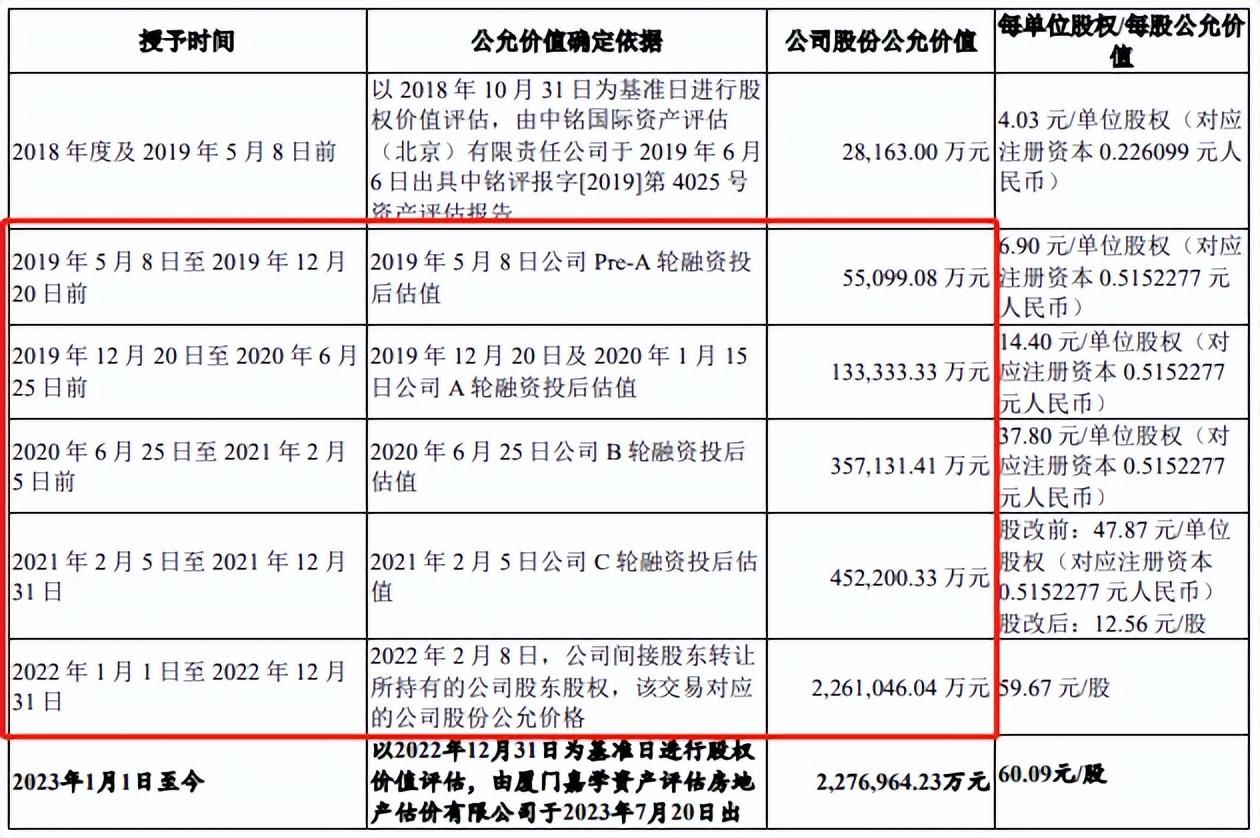

2019年5月至2021年2月,星宸科技顺利完成了4轮融资,C轮融资完成时,公司的投后估值达到45.22亿元。

到了2022年,企业间接股东转让股权时,星宸科技的估值已经上涨到226.10亿元。而在2018年时,星宸科技估值仅为2.82亿元。

短短5年内,星宸科技估值暴增约200亿元,增幅约80倍。

(图/星宸科技招股书)

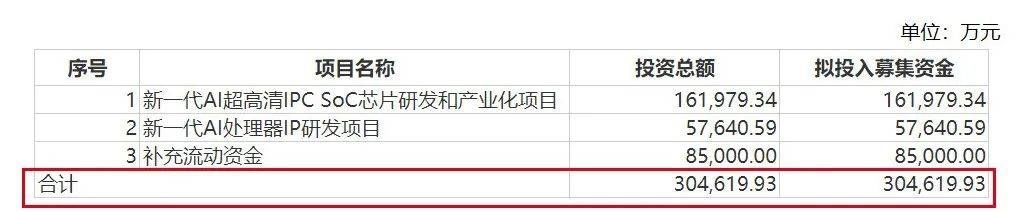

若按照原计划公司拟募资30.46亿元,发行股票4211.26万股,约占公司发行后总股本的比例为10%的比例来计算,本次IPO完成后,星宸科技估值有望站上300亿大关。

(图 / 星宸科技招股书)

但投资者却给星宸科技浇了“一盆冷水”。

数据显示,本次发行最终定价16.16元/股,这一价格对应的企业2022年扣非前后孰低归母净利润摊薄后市盈率为15.34倍,低于中证指数发布的同行业最近一个月静态平均市盈率28.32倍,亦低于A股同行业上市公司2022年扣非前后孰低归母净利润的平均静态市盈率33.97倍。

(图 / 星宸科技公告)

不仅如此,星宸科技的募资额更是大打折扣。公司IPO预计募集资金总额为6.81亿元,和招股书披露的拟募资金额30.46亿元相比,缩水近24亿元。

(图 / 星宸科技公告)

若按照最新的募资金额、原发行比例10%来计算,星宸科技此次IPO的估值尚不到70亿元。

不过,大股东早已在企业估值暴涨时,进行了大笔减持套现。

招股书披露,2020年6月25日,因联发科资金规范及星宸有限引进财务投资人,大股东SigmaStar(开曼)将所持部分股权转让给Elite Star、Melstone、深创投等15家公司,合计对应认缴注册资本438.08万元,转让价格为3.21亿元。

(图 / 星宸科技招股书)

2021年2月5日,SigmaStar(开曼)又一次进行了股权转让。这一次,其将所持部分股权转让给Elite Star、Minos、深圳昆宸、常州泰芯等13家公司,此次对应认缴注册资本合计803.14万元,转让价格1.16亿美元。

(图 / 星宸科技招股书)

接连减持之后,星宸科技已无实控人。只是不知,依托联发科而生的星宸科技,在降低了和联发科的关联之后又该何去何从?

2、连续两年业绩下滑,IPO前夕分红3.6亿

招股书披露,星宸科技为全球领先的视频监控芯片企业,主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

2020年-2023年,星宸科技的营业收入分别为11.93亿元、26.86亿元、23.68亿元和20.20亿元。不难发现,从2022年开始,企业的营收开始下滑。2022年、2023年,这一数据分别同比下滑11.85%、14.66%。

(图 / wind(单位:亿元))

而公司的净利润跌幅更大。上述同期,公司的净利润分别为2.17亿元、7.54亿元、5.64亿元和2.05亿元。2022年和2023年,净利润分别同比下滑25.13%、63.72%。

对于2023年净利润的剧烈下滑,星宸科技在招股书中解释道,一方面是受市场竞争导致的主营业务产品售价降低;另一方面则是期间费用率上涨。

招股书显示,星宸科技的主营业务收入来源包括智能安防芯片、视频对讲芯片、智能车载芯片。

其中,智能安防芯片、视频对讲芯片是企业收入的主要来源,这两大业务每年为企业贡献八成以上的主营业务收入。

(图 / 星宸科技招股书)

从2022年开始,这两大产品的销量或单价开始出现下滑。

招股书显示,2020年至2023年前6月(以下简称“报告期”),智能安防芯片的销量分别为5223.59万颗、9425.37万颗、8715.86万颗和4205.71万颗,单价分别为13.91元/颗、18.13元/颗、19.86元/颗、17.41元/颗。

由此可见,2022年,公司智能安防芯片产品销量同比下降7.53%。在2023年上半年,这一产品的销售单价也较2022年出现了明显下滑。

与之类似,2022年,企业视频对讲芯片的销量同比下滑41.37%。在价格方面,2022年、2023年上半年视频对讲芯片单价也有所下降。

(图 / 星宸科技招股书)

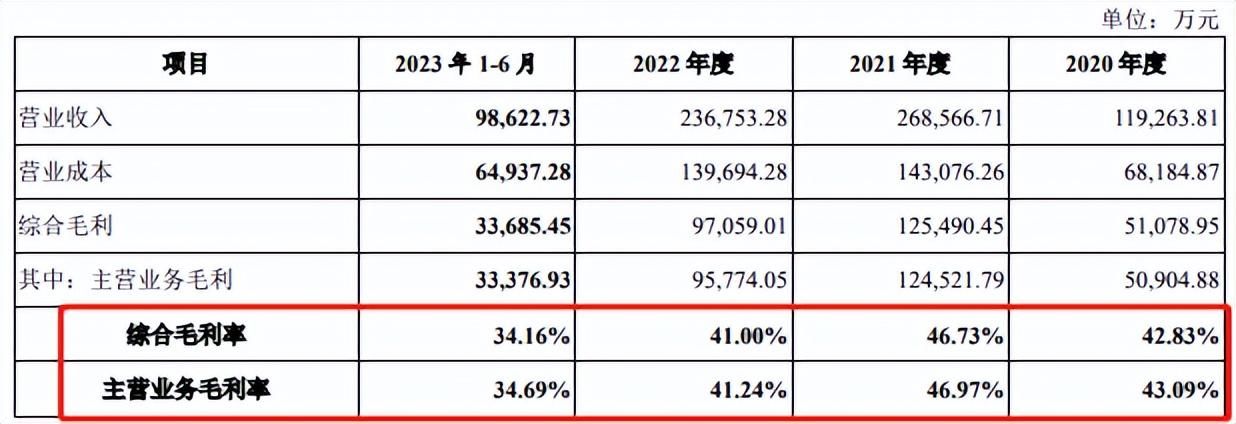

受这一系列变动影响,星宸科技的毛利率自2022年开始也在下降。

2020年-2023年上半年,公司的综合毛利率分别为42.83%、46.73%、41.00%、34.16%。其中,2022年、2023年上半年,毛利率均呈现下滑趋势。

(图 / 星宸科技招股书)

令外界意外的是,就在公司业绩下滑的2022年,星宸科技却进行了一次大手笔分红。

招股书披露,星宸科技以截至2022年3月21日公司股本总数3.79亿股为基数,向全体股东每10股派发现金股利9.60元,合计现金分红3.64亿元。

2022年,公司归母净利润为5.64亿元。以此来看,2022年股东们分走了当年超6成的净利润。

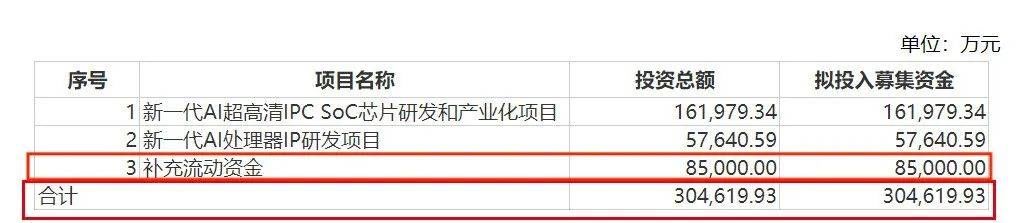

然而,分红之后,星宸科技又计划募资补流。按照原计划,本次IPO,企业拟募资30.46亿元,其中,8.5亿元用于补充流动资金。

(图 / 星宸科技招股书)

如今来看,这一计划已经落空。因为,星宸科技本次IPO仅募集资金6.81亿元,募资净额6.28亿元,即便将全部资金用来补充流动性,也无法达到8.5亿元。

而星宸科技当前的现金流也不算充裕。截至2023年12月31日(未经审计),企业的货币资金为4.43亿元、短期借款为3.82亿元,并未留有太多的转圜空间。

( 图 / 星宸科技公告)

3、依赖联发科,高管、业务紧密关联

谈及星宸科技,就不得不提联发科。这个依托联发科起家的企业,仍脱离不了对联发科的依赖。

在星宸科技的股权结构以及高管团队中,处处都有联发科的影响。

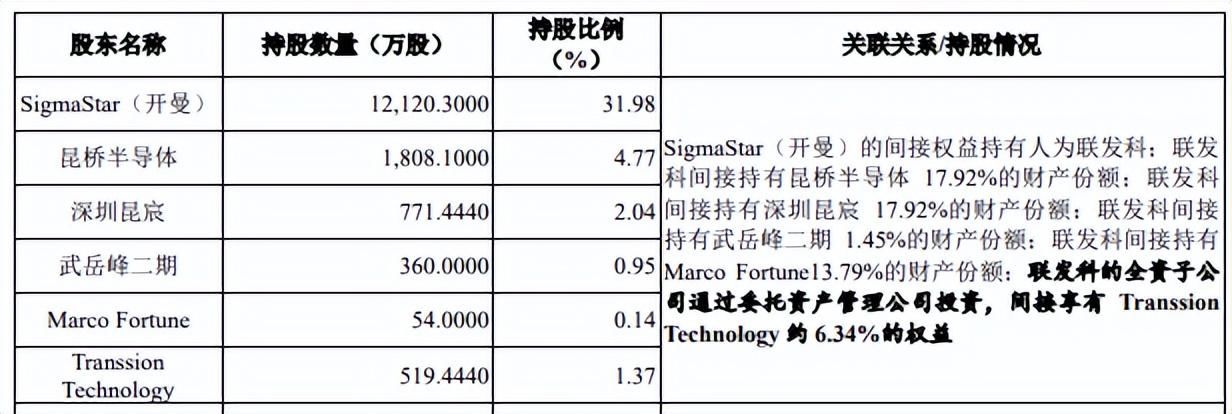

首先,星宸科技的多家股东背后都有联发科的影子。例如,SigmaStar(开曼)、昆桥半导体、深圳昆宸等6家企业都由联发科间接持股,或通过委托资产管理公司投资。

(图 / 星宸科技招股书)

高管队伍中,星宸科技的多名董事出身于联发科及其控股子公司。

比如,星宸科技董事陈恒真,2008年3月至2017年10月,担任联发科财务处处长,2019年9月至今担任联发科财务本部总经理;公司监事蔡秉宪,2012年3月至今,先后担任联发科财务处经理、财务处副处长、联发资本股份有限公司投资处处长。

在业务上,星宸科技的研发同样离不开联发科的支持。

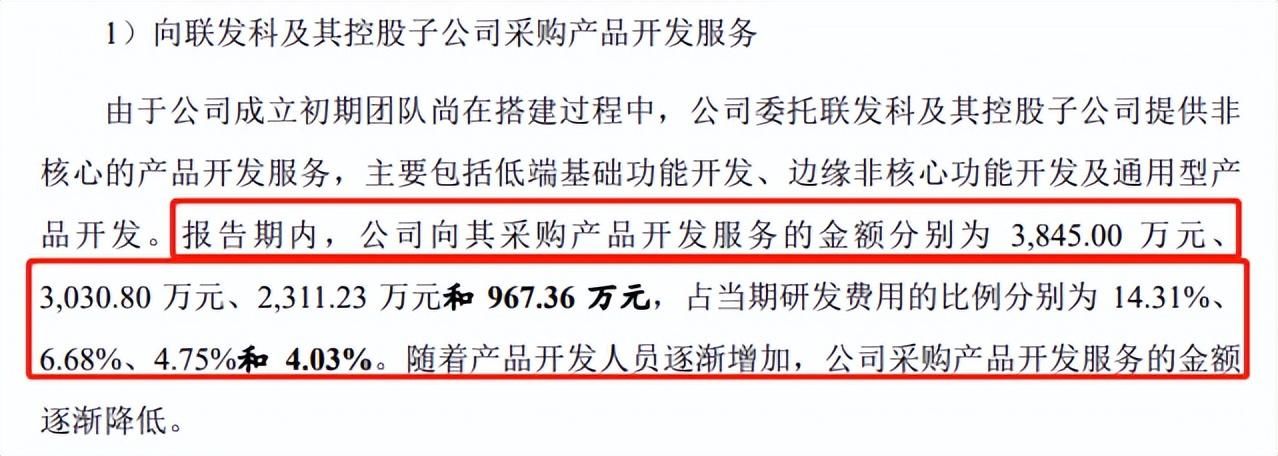

按照星宸科技的说法,由于公司成立初期团队尚在搭建过程中,公司委托联发科及其控股子公司提供非核心的产品开发服务,主要包括低端基础功能开发、边缘非核心功能开发及通用型产品开发。

报告期各期,公司向联发科采购产品开发服务的金额分别为3845万元、3030.8万元、2311.23万元和967.36万元,占当期研发费用的比例分别为14.31%、6.68%、4.75%和4.03%。

(图 / 星宸科技招股书)

不仅如此,企业的核心研发人员也与联发科关系紧密。

据悉,星宸科技董事孙明勇曾任上海晨熙软件有限公司(以下简称“晨熙软件”)资深经理;监事会主席孙凯曾任晨星软件研发(深圳)有限公司(以下简称“晨星软件”)上海分公司资深工程师、主任工程师、副经理。

截至招股书签署日,星宸科技共有4名核心技术人员,其中就包括孙明勇和孙凯。

据了解,2019年,晨星半导体被联发科吸收合并,而晨星软件、晨熙软件则是晨星半导体的子公司和孙公司。也就是说,星宸科技一半核心技术人员都有联发科关联方工作背景。

过往,无论是企业的估值暴涨还是业务的顺利发展,都不开背后的联发科。如今,联发科及SigmaStar(开曼)表态在任何情况下不会通过任何途径谋求星宸科技的控制权,降低了和联合科的关联之后,星宸科技未来还能否独当一面?

*文中题图来自:星宸科技官网。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com