8月27日,美团披露业绩中报,交出了上半年的成绩单——增收不增利,其中Q2净利润仅为3.65亿元,同比骤降96.8%,经调整净利14.93亿元,同比骤降89%。

今年年初,京东官宣入局让外卖行业战火重燃,随即阿里巴巴旗下饿了么、淘宝闪购纷纷跟进,再次进入外卖补贴时代,行业龙头被迫加入,让原本犹如一潭死水的行业瞬间卷起惊涛骇浪。补贴背后,京东新业务亏损剧增,美团利润大幅锐减,用户成为最大受益者。

利润大降

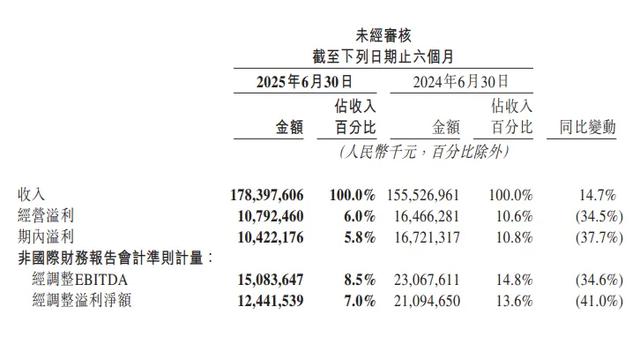

收入方面,美团上半年实现营业收入1783.98亿元,同比增长14.7%,其中Q1、Q2实现收入分别为865.57亿元、918.4亿元,同比分别增长18.1%、11.7%,增速有所放缓。

利润方面,美团上半年实现净利润104.22亿元,同比下滑37.7%,其中Q1、Q2净利润分别为100.57亿元、3.65亿元,前者同比大幅增长87.3%,后者同比大幅下滑96.8%。上半年经调整利润124.41亿元,同比下滑41%,Q1、Q2分别为109.49亿元、14.93亿元,前者同比增长46.2%,后者同比下滑89%。

据短平快解读了解,核心本地商业是美团收入的重要构成,包括餐饮外卖、美团闪购、到店酒旅业务等业务,上半年实现营业收入1296.72亿元,同比增长12.5%,不及总体增速,Q1、Q2实现收入分别为643.25亿元、653.47亿元,同比分别增长17.8%、7.7%。

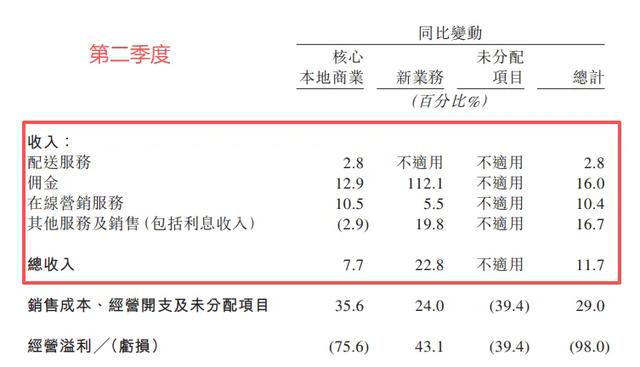

配送服务Q2收入增速仅2.8%。配送服务、佣金、在线营销服务是本地商业收入的重要构成部分,上半年实现收入分别为493.78亿元、490.02亿元、254.1亿元,同比分别增长12%、16.3%、12.6%。

配送服务Q1、Q2收入分别为257.23亿元、236.56亿元,同比分别增长22.1%、2.8%,放缓十分明显;佣金收入分别为240.51亿元、249.51亿元,同比分别增长20.1%、12.9%;在线营销服务收入分别为118.62亿元、135.47亿元,同比分别增长15.1%、10.5%。

实际上,美团Q2的即时配送笔数增幅远高于配送服务收入增幅,公司称是为应对激烈竞争,使得于配送服务收入中扣除的补贴大幅增加。我们的营销活动加速了新用户转换,同时会员项目提升了用户黏性,共同推动年度交易用户的平均购买频次创历史新高。

可以看到,美团本地商业Q2的收入大幅放缓,深挖根源来看,京东入局外卖行业,以及淘宝闪购、饿了么实施的补贴措施共同冲击了美团外卖,公司在财报中称“非理性竞争影响”。

对于分析师提出的“竞争对手继续保持高额补贴,公司如何应对的问题”,美团王兴表示,坚决反对当前的这种竞争态势,监管机构也非常明确地表态,他们不希望市场上出现这样的内卷竞争。当竞争持续加剧且变得更加激烈时,我们将全力以赴捍卫我们的市场地位。

经营利润大跌。相比较于收入,美团本地商业的经营利润更需要引起关注,上半年为172.13亿元,同比大幅下滑31%,Q1、Q2的经营利润分别为134.91亿元、37.21亿元,Q1同比增长39.1%,Q2大幅骤降75.6%。

细分来看,本地商业Q1的销售成本、经营开支及未分配项目共计支出508.33亿元,而Q2则飙升至616.26元,相差约108亿元,是导致该业务经营利润大幅下滑的关键,深层次的原因是被迫参与外卖补贴等而引起的连锁反应。

京东全职骑手超15万。作为外卖行业的入局者,京东入局之初即宣布为全职骑手缴纳五险一金,这也迫使美团、饿了么跟进,据京东中报,截至二季度末全职骑手规模已突破15万人,这也意味着这些骑手获得了劳动保障。

对比来看,今年4月,美团在南通、泉州启动了骑手养老保险补贴试点,计划在年底前逐步推广至全国,那么截至二季度末,公司为多少骑手购买了社保呢?公司并没有进行披露。

新业务亏损加剧

据短平快解读了解,新业务是美团收入的另一重大部分,包括美团优选、小象超市、快驴、共享单车、充电宝以及小额信贷等等,上半年实现收入487.26亿元,同比增长21.1%,其中Q1、Q2收入分别为222.32亿元、264.93亿元,同比分别增长19.2%、22.8%,表现优于核心本地商业。

新业务持续亏损。然而,新业务尚未实现盈利,上半年经营利润为亏损41.55亿元,同比增长2%,Q1、Q2分别亏损22.73亿元、18.81亿元,前者同比减少17.5%,后者同比增长43.1%。

美团优选、小象超市不同的结局。作为新业务重头戏的美团优选,6月份出现多地业务暂停的现象,彼时公司回应称系“业务局部调整”,并表示将全面拓展即时零售。本次财报中,美团对美团优选战略转型的表述是:退出表现不佳的亏损区域,同时在核心区域继续探索「次日达+自提」模式和社区零售新业态。

不同于美团优选部分区域的撤退,小象超市则保持强劲增长,美团还延长了一线城市的营业时间,未来计划加快小象超市的扩张,逐步覆盖国内所有一二线城市。

海外步伐加快。需要指出的是,美团在第二季度加快了Keeta的海外扩张步伐,Keeta的订单量和交易金额均实现强劲增长,截至7月底,Keeta在沙特阿拉伯已经扩展至20个城市。

与之相对应,新业务销售成本、经营开支及未分配项目的金额大涨,Q1为245.06亿元,同比增长14.5%,Q2为283.75亿元,同比增长24%,这与海外业务的扩张有着紧密联系。

除了探索新增长点,美团还对原有外卖业务作出了调整,在7月初宣布将建成1200家集中式“浣熊食堂”,邀请商家入驻;当月15日又宣布携手商家共建10000家卫星店,帮助品牌商开设纯外卖门店,在行业也算是首创,最终能取得什么样效果,尚有待时间验证。

总现金流减少93亿。截至6月末,美团持有的现金及现金等价物和短期理财投资分别为1,017亿元、694亿元,上一季度末分别为1150亿元、654亿元,即总现金流在一个季度内减少约93亿元。

另外,公司Q1、Q2经营现金流净流入分别为101亿元、48亿元,即Q2环比大幅腰斩,显然参与外卖补贴战对公司的影响是超越外界想象的。

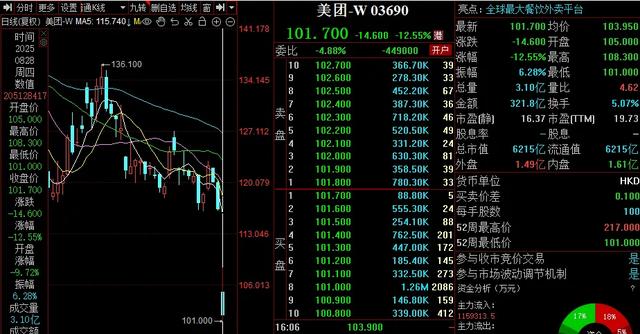

财报次日,港股美团股价大跌,一度跌幅近13%,收盘价为101.7港元/股,跌幅12.55%,总市值6215亿元,较上一交易日缩水约892亿元,显然资本市场对公司的成绩单也感到意外。

毫无疑问,美团是外卖界当之无愧的扛把子,市场份额也是遥遥领先于饿了么,但在京东、淘宝闪购“价格补贴”的进攻下,公司的利润却大幅下滑,显然用户对平台的依赖性并不高,哪家平台补贴高,就能转头去那家平台下单,那么外卖行业的护城河究竟是什么?

商家、骑手、用户是传统外卖巨头的护城河,作为新秀的京东外卖,打出的招式很普通,却很实用,减少、甚至于限时免除商家佣金,为全职骑手缴纳五险一金,为新用户提供实质补贴,更绝的是,京东外卖就在京东APP秒送栏目,减少用户下载、注册的一系列繁琐流程,淘宝闪购也借鉴了相关操作,也取得了良好发展。

实际上,外卖大战十分烧钱,京东新业务(包括京东外卖、京东产发、京喜及海外业务)在Q2实现收入138.52亿元,同比增长198.8%,日单量突破2500万单,但单季度亏损额高达147.77亿元,同比增亏140.82亿元,虽然阿里巴巴尚未披露相关财报,而从两家巨头新业务的盈利情况分析,情况或大同小异,但三家企业谁也不会认输,用户还能继续薅羊毛。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com