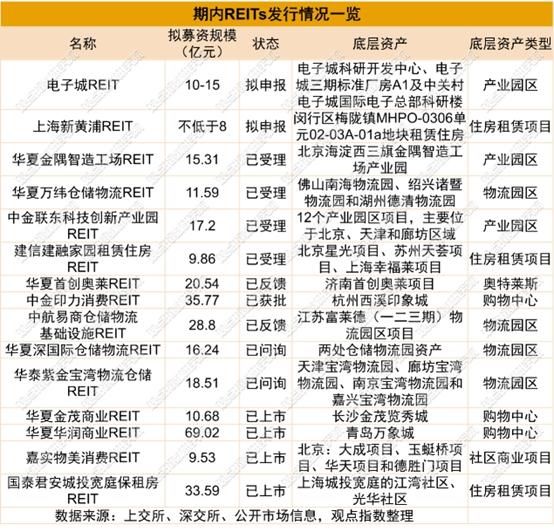

观点指数 消费基础设施REITs面世,民企开始走到前台期内,共有四只REITs成功上市发行,分别为华夏华润商业REIT、华夏金茂商业REIT、嘉实物美消费REIT及国泰君安宽庭保租房REIT。与其他申报发行的消费基础设施REITs不同,嘉实物美消费REIT不仅是首单民企消费基础设施REITs,还是首单具有商超零售业态的社区商业REITs项目。此外,于3月1日申报的中金联东科技创新产业园REIT如果顺利发行,也将成为我国首单民企园区公募REITs。

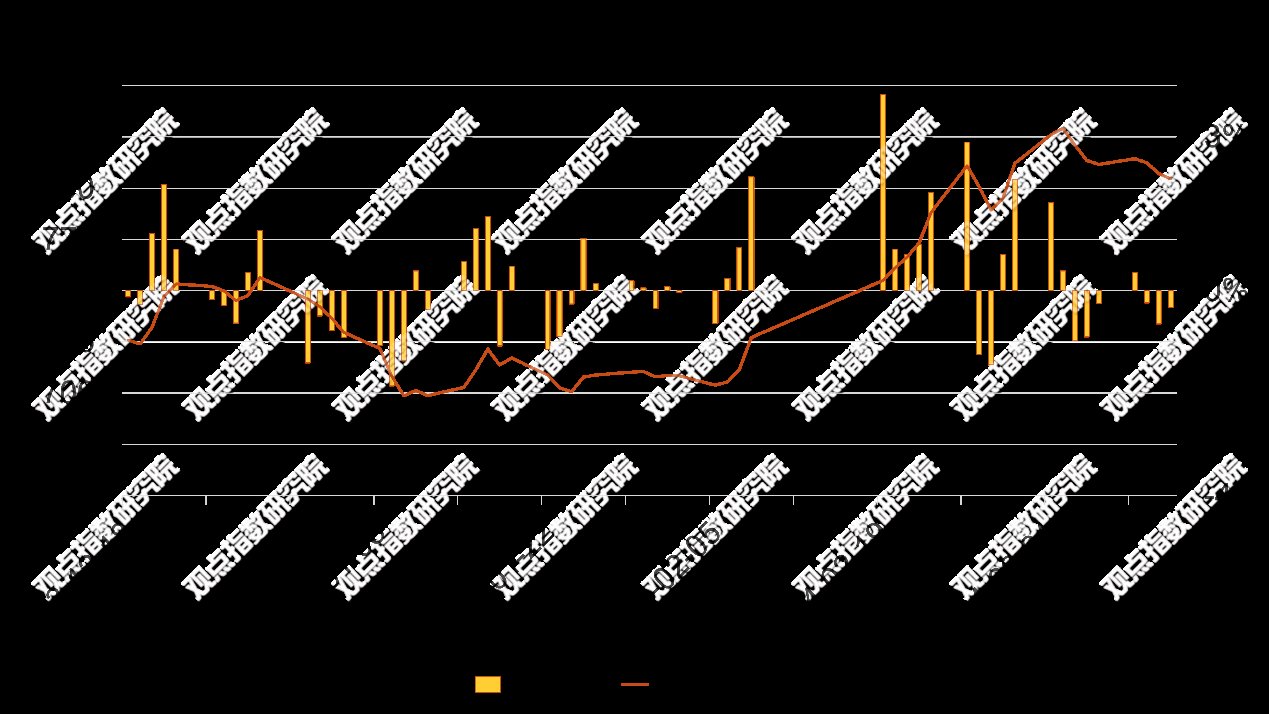

REITs市场表现先降后升,增持成为主流期内1月12日上市的国泰君安城投宽庭保租房REIT,盘中一度下跌11.28%,并于当日收盘时保持破发状态,而嘉实京东仓储REIT也因一份续租协议而导致股价大跳水,且股价多次触发10%的跌幅限制,因此也多次发布停牌公告。对此,REITs的原始权益人、运营管理机构等最常做的便是通过增持“安抚”市场情绪,避免挤兑风险的发生。但2024年以来,REITs产品整体呈现先下跌后升的趋势,截止至2024年3月14日,中证REITs指数下降0.32%,区间涨跌幅为10.72%。

从绿色中来,到绿色中去与以往不同,这个季度的资金流向不仅涵盖商业、物流、产业,还涵盖了ESG方面,且部分样本企业的贷款本身就是可持续发展贷款,如基汇资本、ESR获得的144亿港元、220亿日元的可持续支持贷款。此外,普洛斯设立的基金依旧专注于投资长三角、京津冀、大湾区的产业园、物流园区,还将目光继续聚焦到新能源领域上。

资产剥离实现资本循环,资产证券化盘活存量报告期内,基汇资本的两起资产出售促进了资本的循环。具体来说即是基汇资本以基金注资的方式孕育商业地产、物流地产项目,在项目运营成熟并可形成稳定现金流时出售,实现完全的退出,随后再将回笼的资金投资于新的项目,这样一来资本也就形成了闭环。从数量上看,ABS事件较上一季度有所上升,除却个别是第3期资产支持专项计划,有8起均为第一期资产支持专项计划,这也意味企业愈发依赖资产证券化的融资方式,从而将存量资产盘活。

消费基础设施REITs面世,民企开始走到前台

期内,共有四只REITs成功上市发行,分别为华夏华润商业REIT、华夏金茂商业REIT、嘉实物美消费REIT及国泰君安宽庭保租房REIT。

其中三单为消费基础设施REITs,一单为保租房REITs。而这三单消费REITs的成功发行也标志着我国的REITs市场扩容试点范围覆盖到了消费基础设施领域。

实际上在2023年10月,证监会发布《关于修改〈公开募集基础设施证券投资基金指引(试行)〉第五十条的决定》,并将REITs试点范围拓展至消费基础设施,率先于3月12日发行的华夏金茂商业REIT及嘉实物美消费REIT正是这项政策的具体落实。

与其他申报发行的消费基础设施REITs不同,嘉实物美消费REIT不仅是首单民企消费基础设施REITs,还是首单具有商超零售业态的社区商业REITs项目。

嘉实物美消费REIT是民营企业资本盘活存量资产的样本,不仅展示了民企在推动资本市场创新上的积极作用,同样有助于引领民企不断推动REITs的申报发行。

具体来说,嘉实物美消费REIT的原始权益人是北京物美商业集团股份有限公司(以下简称“物美商业”),该公司是北京重要的民营企业,据其招募说明书,物美商业的主营业务板块为便利店、超市、百货、物业租赁等,2022年其第一、第二大主营业务板块为便利店、超市业态,营收分别为14.71、6.18亿元。

底层资产方面,该REIT由4个社区商业项目组成,位于北京的核心商圈,且均是以超市为主力店,其中大成项目在2023年上半年的月租金坪效由2022年的26.66元/平方米/月上涨至54.6元/平方米/月。

此外,3月1日申报的中金联东科技创新产业园REIT若顺利发行也将成为我国首单民企园区公募REITs。观点指数了解到,中金联东科技创新产业园REIT的原始权益人是北京联东金园管理科技有限公司,联东作为不上市的企业,却一直未停下资产资本化的步伐。

例如2019年发行的“国君资管-联东U谷一期资产支持专项计划”,这项CMBS是中国产业地产市场首个成功发行的民营标准厂房租金类CMBS。

对于3月14日上市的华夏华润商业REIT,这是4只消费基础设施REITs中发行规模最大的一只,其底层资产为青岛万象城。据其招募说明书,这座万象城的估值为82.02亿元,远远高于其余3单首批消费基础设施REITs底层资产的估值。

REITs市场表现先降后升,增持成为主流

期内值得注意的还有1月12日上市的国泰君安城投宽庭保租房REIT,上市首日跌破发行价,且盘中一度下跌11.28%。据观点指数了解,尽管收盘时跌幅收窄至0.07%,但仍处于破发状态。

对此,REITs的原始权益人、运营管理机构等最常做的便是通过增持“安抚”市场情绪,避免挤兑风险的发生。

城投宽庭保租房REIT的原始权益人控股股东发布公告称,不超过12个自然月,通过二级市场买入或交易所认可的其他方式,增持基金份额,累计增持金额合计不超过3.601亿元,累计增持基金份额不超过1.1806亿份,并表示增持的基金份额在此次增持计划实施期间及增持计划实施期间届满后6个月内不会通过大宗、协议转让或竞价交易等方式进行减持。

无独有偶,报告期内嘉实京东仓储REIT也因一份续租协议而导致股价大跳水,其股价多次触发10%的跌幅限制,因此也多次发布停牌公告。

1月10日嘉实基金发布公告称,计划使用不超过1000万元增持嘉实京东仓储REIT,以展示其对嘉实京东仓储REIT的长期投资价值认可。

此外,临港产业园REIT利用临港集团全资控股子公司而非原始权益人上海临港奉贤公司进行增持,其也表示这是因为临港奉贤公司主要专注于产业园制投资开发建设和招商运营管理,临港园金投资公司则是专注于二市场产品的投资管理。

就目前二级市场情况来看,首批上市的消费基础设施公募REITs即嘉实物美、华夏金茂、华夏华润的REIT在上市首日虽一度跌破发行价,但当日收盘涨幅分别为0.67%、0.56%、0.04%,保住了发行价。

不过,2024年以来,REITs产品整体呈现先下跌后上升的趋势,截止至2024年3月14日,中证REITs指数下降0.32%,区间涨跌幅为10.72%。

数据来源:Wind,观点指数整理

而报告期内单个REIT的市场表现差异较大,如中金普洛斯REIT、博时蛇口产园REIT、华夏合肥高科REIT、华夏北京保障房REIT、红土创新盐田港REIT的区间涨跌幅均高于中证REIT指数的区间涨跌幅。但国泰君安临港创新产业园REIT及嘉实京东仓储REIT的区间涨跌幅为负,且后者的区间涨跌幅为-8.67%。

此外可以注意到报告期内领跑的中金普洛斯REIT(区间涨跌幅为14.35%)也于3月7日发布公告表示基金的管理层已于2024年3月5日完成增持计划,累计增持基金份额约2951.78万份,占基金已发行份额总数的1.52%。

同样地,华夏合肥高科REIT的原始权益人增持计划获批,其公告中表示原始权益人合肥高新股份将在12个月内增持不超过4%的基金份额,并承诺增持后6个月内不减持。

从绿色中来,到绿色中去

2024年第一季度,观点指数录得的主要融资事件共计14起,融资金额共计2390.35亿元,融资数量及融资金额较上一季度均有所提升。

融资类型涉及基金募集、银团贷款、资产抵押及债券等,资金的投向主要为偿还借款、项目的运营投资,但与以往不同,这个季度的资金流向不仅涵盖商业、物流、产业,还涵盖了ESG方面,且部分样本企业的贷款本身就是可持续发展贷款。

3月1日,大华银行、澳新银行及渣打香港联合向基汇资本牵头的财团提供了144亿港元的可持续发展贷款。这笔贷款与ESG目标密切相关,目标在于减少电力消耗、管理可回收废料、实施绿色租赁实务以及获取WELL认证。

3月5日,ESR宣布完成其首笔跨境日元银团可持续发展相关贷款,据了解,此次是ESR完成的第10个可持续发展贷款,且迄今为止其已完成可持续发展相关贷款融资总额约44亿美元。

值得注意的是此次可持续发展贷款是由五年期和七年期组成,金额超出原银团目标的1.7倍,并设有分级激励机制,当集团的ESG目标实现时,也将有权享受利息减免。

此外,普洛斯设立的基金依旧专注于投资长三角、京津冀、大湾区的产业园、物流园区,还持续将目光聚焦到新能源领域。

1月2日,普洛斯旗下私募股权投资机构隐山资本宣布隐山人民币PE基金二期完成募集,募资近80亿元人民币。观点指数了解到,隐山人民币PE基金二期将延续2018年设立的隐山人民币PE基金一期投资策略,重点投资于现代物流服务、数智供应链、物流供应链科技及新能源领域的创新龙头企业。

1月26日,普洛斯资本(GCP)表示最新一期中国收益基金完成募集,投资规模近百亿元。该基金计划投资位于长三角、京津翼、大湾区、成渝等多个核心城市战略集群的25处物流园、科创产业园等新型基础设施,总计可租赁面积达223万平方米。其中科创产业园聚焦支持新能源、电子商务、跨境电商等新兴产业。

资产剥离实现资本循环,资产证券化将存量盘活

期内,观点指数录得的并购事件共计有10起,总披露金额为214.61亿元,其中商业地产类事件共7起,仓储物流类事件2起。

其中值得注意的一起事件是3月11日ESR发布公告称,拟以2.7亿美元的交易价格,向Sumitomo Mitsui Finance and Leasing Co.(三井住友金融租赁公司)出售澳大利亚、新加坡、韩国及美国等地ARA私募基金业务的相关权益,本次出售将获得5000万美元的收益。

公告还披露,已确定将从非核心业务撤资最多7.5亿美元,而此次出售事项为撤资事项的第一笔。合共22个基金正以出售事项的方式进行撤资,资产管理规模达98亿美元,该等基金中近100%的资产属于该集团所专注的物流、数据中心及生命科学等新经济不动产领域以外的范畴。

ESR此种资产剥离的动作不仅可以获得现金流,还有助于资本循环,进而使其专注于核心业务。事实上,ESR从2022年起就已经开始进行大规模的资产出售,且当时还表示计划在2023年继续剥离至少10亿美元的非核心业务资产。

上一季度,ESR向泰康保险出售6处物流园资产,虽然属于其核心业务,但将运营成熟的园区出售给其管理的投资基金除了可获得现金流外,还可以利用这些资金再去投资,同样实现了资本的循环。

报告期内,基汇资本的两起资产出售同样促进了资本的循环。

1月11日,基汇资本以2.4亿新元的价格将位于新加坡的Hotel G出售给雅诗阁。观点指数了解到,这项资产是基汇资本2015年收购的,酒店前身是Big Hotel。

2月20日,基汇资本以超20亿元出售位于广东江门的两个产业园及位于陕西西安的一个物流园。而这三项资产是2014年其与维龙中国成立的合资平台所投资的项目。

基汇的资本循环方式具体来说即是以基金注资的方式孕育商业地产、物流地产项目,在项目运营成熟并可形成稳定现金流时出售,实现完全的退出,后将回笼的资金投资于新的项目,这样一来资本也就形成了闭环。

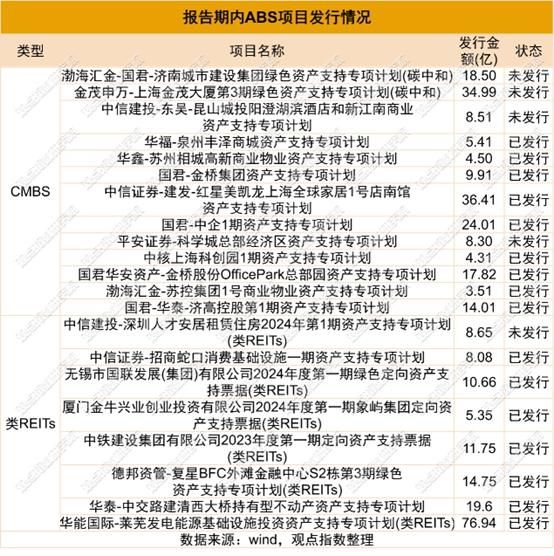

资产证券化方面,期内共录得21起资产证券化事件,总金额为345.97亿元,其中CMBS产品共13个,类REITs产品共8个。

从数量上看,ABS事件较上一季度有所上升,除却个别是第3期资产支持专项计划,有8起均为第一期资产支持专项计划,这也意味企业愈发依赖于资产证券化的融资方式,从而将存量资产盘活。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com