友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

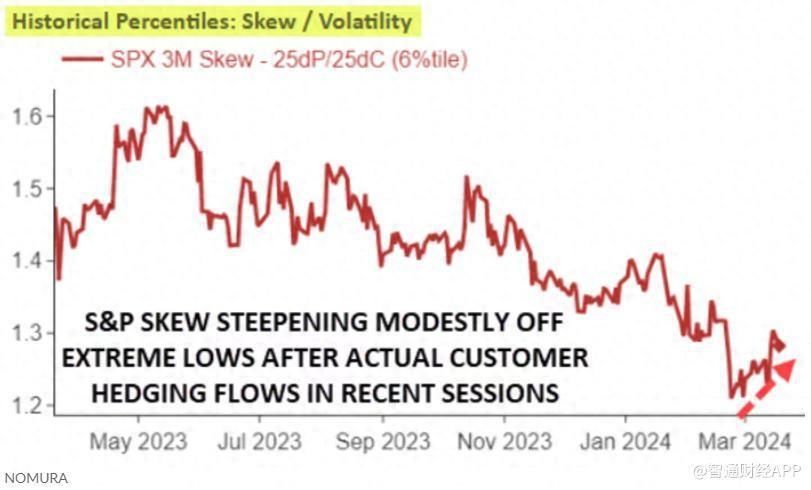

期权交易商减少对美股看涨押注!看跌期权需求相对走高

29

0

相关文章

近七日浏览最多

最新文章

标签云

小红书

koc

篮网队

蔡崇信

nba

布鲁克林

直播

etf

英伟达

美股

指数

大宗商品

清洁能源

网易

防晒

拼多多

探测器

nasa

摄影

巴西

coach

历史博物馆

华泰证券

品牌影响力

kimi

天风证券

归母净利润

mcn

家居

自媒体

基本每股收益

小鹏

mega

mpv

小鹏汽车

瑜伽服

激励计划

周榜

李想

锂电

储能

材料

固态电池

动力电池

美国

标普

特朗普

唐纳川普

英国富时指数

中央汇金公司

贷款

央行

汇金

a股市场

三大战役

a股

股市

分析师

银行股

中央汇金

金融界作者

国新

股票

股指期货

全球股市

牛市

金融

货币政策

财政政策

体验卡

新股民

主力资金

股民

炒股

国金证券

沪深

华泰汽车

成交额

个股

中信证券

大唐电信

港股

麦朴思

中国股市

估值修复行情

恒生指数

医保

生物医药

大数据

板块

美联储

半导体

黄金etf

comex

投资

基金

上海黄金交易所

黄金

煤炭

上海证券交易所

兴业证券

资金净流入

福耀玻璃

证券

招商证券

债券

基金经理

债基

北向资金

美团

腾讯控股

小米集团

谷歌

巴菲特

基金份额

港元

中国太保

腾讯

晶片

机器人

自动化

爱因斯坦

西部电力

能源电力

知名企业

国家能源局

韩国

教授

任职

本科

韩

国家学者

顶尖科学家榜单

海关

关税

芯片

税号

美国商务部

商务部

药品

仿制药

台湾

制造业

美商务部长

荷兰

碳化硅

德国

外交部

林剑

唐纳德特朗普

豪威

雷军

微电子

民营企业家

国产芯片

芯片技术

科技领域

国家安全

出口管制

商务部新闻发言人

中国

稀土

美国出口

日本

合肥

国产光刻机

周一

拜登政府

出口限制

乔拜登

恩智浦

台积电

欧洲

英飞凌

涨停

中芯国际

天齐锂业

创业板指

光伏发电

股份

建发

基金管理公司

科创板

黄仁勋

电子

太阳能电池

南昌大学

日元

日本央行

digitimes

研究中心

中海油

苹果

资本局

理想汽车

天价年薪

李想企业家

加仓

铁头

中长期资金

退市

美财长

美国交易所

全球投资者

台币

张钧甯

上市公司

净财富

中产阶层

持股

美的集团

代理商投资平台

长和

李嘉诚

大公报

插件

邀请码

股价

半导体板块

埃隆_马斯克

spacex

期货

归零

爆仓

比特币

股权

焦青

重大资产

牛散

证监会

证券市场

证券账户

夫妻

房款

90后

上海市

冯仑

万科

法人股

吃亏是福

质押率

国债

央票

中债

大蓝

蓝鲸

对冲基金

市场信心

华尔街老兵

大学生

恒生科技指数

看房

买房

房源

豪宅

国庆

广州

亚洲

上交所

交易

歉意

停牌

盛洋科技

内幕交易

权健

减税

体检

快递

业务量

天气

中医

iphone

美国制造

征收

美债

耶伦

华盛顿

京酿馆

美联储主席鲍威尔

鲍威尔

降息

收盘

金价

高盛

现货黄金

刘易斯鲍威尔

日股

美国总统

日本官员

特朗普关税政策

纳指

苹果公司

标普指数

道琼斯指数

标普500指数

加征

消费税

特斯拉

道指

报复行动

科技股

特斯拉公司

通涨

美光科技

博通有限

股指

白宫

纳瓦罗

熔断

美元汇率

崩盘

美国财长

deepseek

纳斯达克

道琼斯工业指数

股价暴跌

霍华德

善有善报

个人援乌

沃伦巴菲特

摩根士丹利

华尔街

乌克兰

美国政府

特朗普集团

埃隆马斯克

汽车制造商

加拿大

美国经济

美联储鹰派