中新经纬6月4日电 (董文博)催收,本质上属于贷后管理业务的重要部分,但行业良莠不齐,非法催收问题层出不穷。

靠人不如靠己。催收人才,正在成为一些银行的抢手香饽饽,比如,三湘银行。

“五年及以上催收管理工作经验”

三湘银行注册地位于湖南长沙,是中部地区首家、全国第八家开业的民营银行,2016年12月正式开业,由9家湖南省内知名民营企业共同发起设立,注册资本金30亿元。

在该行官网的社会招聘页面,一共有五个职位,其中之一为互联网催收管理岗,所属部门为特殊资产管理中心。此岗位的职责有六方面:

组织并管理互联网信贷业务催收工作,包括向外委托电催等;对互联网信贷业务催收工作进行督导及考核;负责互联网信贷业务催收工作中的客户投诉处理;制定完善互联网信贷业务催收工作中的各项规章制度及各类操作规程;负责互联网信贷业务催收系统的管理、维护及优化;协助总行风险管理相关部门完善并优化催收策略模型。

来源:三湘银行官网

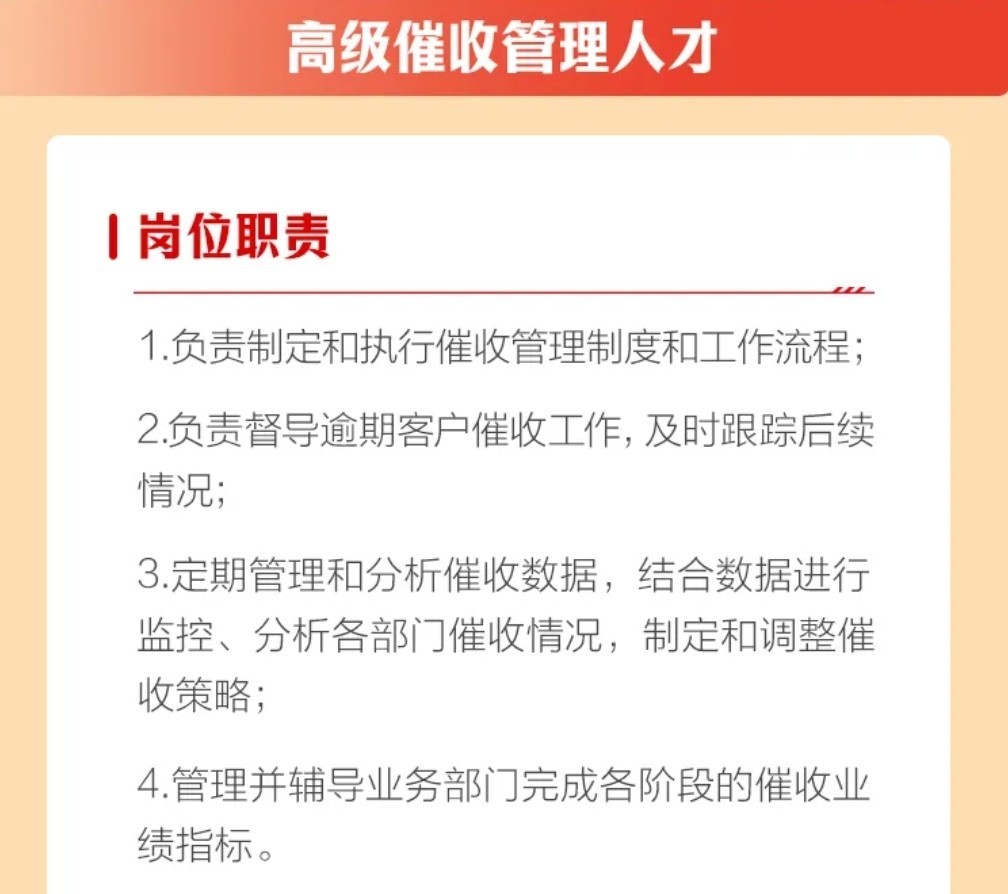

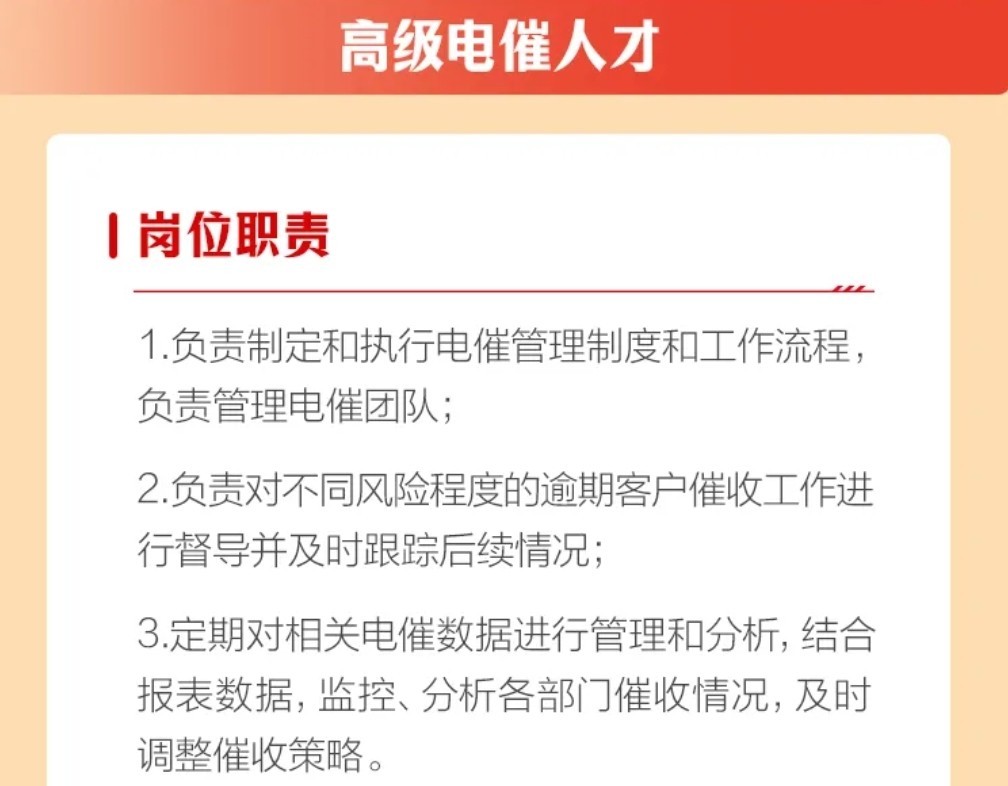

不仅如此,5月31日,三湘银行官方微信发布求贤公告,“根据业务发展需要,面向全国引入各类高级人才”。岗位详情中罗列了7个岗位,包括高级催收管理人才和高级电催人才。

其中,高级催收管理人才要求有大学本科及以上学历,法律、金融专业背景,有五年及以上催收管理工作经验,具备优良的账款催收技巧及团队业务提升能力,能独立主导催收技巧培训及催收任务指标达成。

岗位职责涉及负责制定和执行催收管理制度和工作流程;督导逾期客户催收工作;定期管理和分析催收数据,制定和调整催收策略;管理并辅导业务部门完成各阶段的催收业绩指标。

来源:三湘银行官方微信,下同

高级电催人才要求有大学本科及以上学历,金融、法律、财会、经管等相关专业背景者优先,具备5年以上金融或信贷行业相关催收工作经验,具备丰富的电催知识、技巧以及相关催收数据管理与分析能力,具备一定的数据处理和分析能力。

岗位职责为负责制定和执行电催管理制度和工作流程,负责管理电催团队;对不同风险程度的逾期客户催收工作进行督导并及时跟踪后续情况;定期对相关电催数据进行管理和分析,及时调整催收策略。

上述两个岗位计划共计招聘多少人员?有无年龄限制?逾期客户主要有哪些类别?“V观财报”(微信号ID:VG-View)致电三湘银行负责招聘的工作人员,截至发稿无人接听。

据“V观财报”通过业内人士了解,市面上的催收机构主要包括律所、催收公司和专门的债务催收机构,均提供委外催收服务。也有金融机构自身设立催收部门,不过,银行自己招聘催收人员的并不多见。

除了三湘银行,近期仅有光大银行、微众银行两家发布了相关公告。

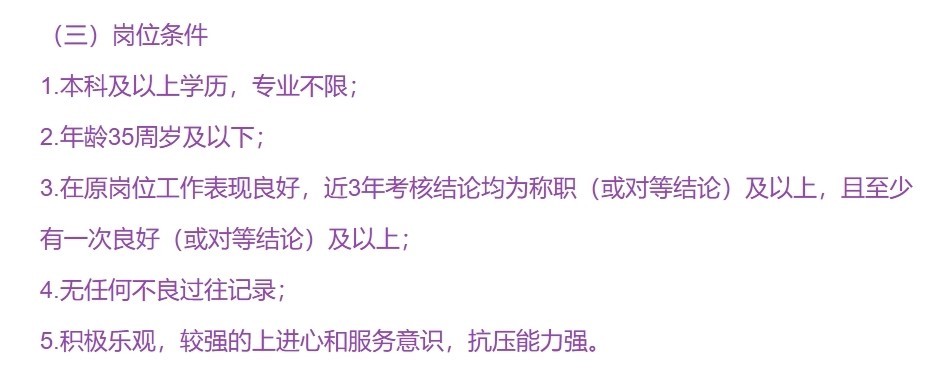

其中,光大银行零售与财富管理部客户营运中心的专属运营团队电话催收岗招聘3人,岗位职责主要为负责对分配的贷后账户进行管理,对违约客户及时进行电话告知;了解客户情况,登记客户信息和还款信息;建立管理台账并及时跟进并更新信息;协助进行过程管理和账户数据的分析与总结,并总结提供风险策略的优化建议;协助建立相关规章制度和流程规范。

岗位条件为本科及以上学历,专业不限;年龄35周岁及以下;在原岗位工作表现良好,近3年考核结论均为称职(或对等结论)及以上,且至少有一次良好(或对等结论)及以上等。

来源:光大银行官网

近年来,监管部门对非法、暴力催收持续进行严厉打击。

今年4月18日起施行的《消费金融公司管理办法》明确,消费金融公司不得采用暴力、威胁、恐吓、骚扰等不正当手段进行催收,不得对与债务无关的第三人进行催收;应当落实催收管理主体责任,加强对合作催收机构的管理,依法合规开展委托催收行为。

5月15日,中国互联网金融协会发布《互联网金融贷后催收业务指引》,从实操层面提出具体要求。包括,催收频次应控制在合理及必要的范围内,以语音形式(含智能语音)进行交互式催收,与单一债务人主动有效通话每日不应超过3次;催收作业不应在每日22:00至次日8:00进行。

该指引还明确,金融机构应切实履行贷后催收业务主体责任,审慎实施外包;应对委托的第三方催收机构进行评价,评价内容重点包括催收行为合规性、任务完成质效、信息安全管理、催收记录、投诉处理情况等。

北京市京师律师事务所律师孟博接受“V观财报”采访时表示,此前,因部分第三方催收机构在从事互联网金融贷后催收业务时存在不规范之处,导致产生许多问题,不仅损害到了债权人、债务人及相关当事人的合法权益,还妨碍了消费金融业务健康有序发展。金融机构自行招聘催收人员,是履行贷后催收业务主体责任的具体表现,有利于防范不当催收、个人信息泄露等风险。

逾期贷款13.41亿元

在此番招聘的背后,是三湘银行大额的逾期贷款。

2023年,三湘银行实现营业净收入193.54亿元,同比增长20.01%;净利润3.29亿元,同比下滑6.63%,为连续两年下滑。

截至2023年末,该行总资产589.32亿元,同比增长2.71%;实体贷款余额371.05亿元,其中公司贷款89.34亿元,同比下滑3.10%;个人贷款281.71亿元,同比增加16.06%。

资产质量方面,2023年,三湘银行不良贷款率为1.75%,较上年末上涨0.22个百分点;拨备覆盖率154.08%,较上年末下降15.45个百分点。逾期贷款余额为13.41亿元,较上年末增加5.20亿元,逾期贷款率为3.61%,较上年末上升1.16个百分点。

来源:三湘银行2023年年报,下同

为应对贷款风险,2023年,三湘银行计提贷款减值损失支出10.97亿元,贷款减值准备余额为10.05亿元,拨贷比2.71%。此前在2021年和2022年,三湘银行分别计提了6.82亿元和6.93亿元的贷款减值损失。

“V观财报”注意到,本次招聘,三湘银行在应聘须知中标明,“具体待遇面议”。

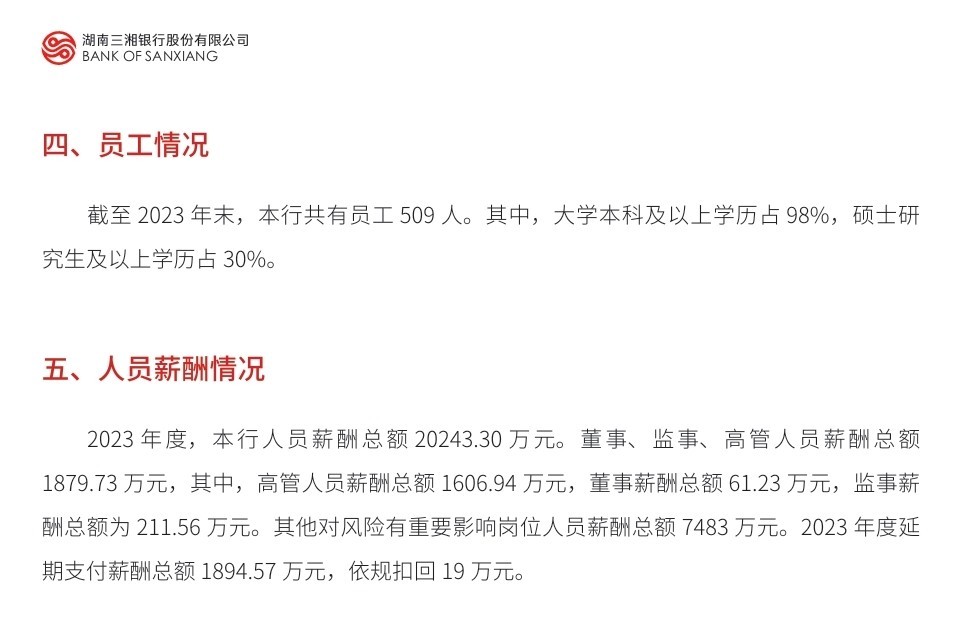

年报显示,截至2023年末,三湘银行共有员工509人,较上年减少42人;其中大学本科及以上学历占98%,硕士研究生及以上学历占30%。

全年人员薪酬总额20243.30万元。董事、监事、高管人员薪酬总额 1879.73万元,其中高管人员薪酬总额1606.94万元;其他对风险有重要影响岗位人员薪酬总额7483万元。延期支付薪酬总额1894.57万元,依规扣回19万元。

在年报“董事、监事和高级管理人员情况”部分,共计23人在列,6位已经离职。

目前在职的高级管理层成员共4名,包括夏博辉(执行董事、行长)、宋源(副行长)、刘汐(行长助理)、荣海军(董事会秘书)。另有2人胡鸿志(副行长)、宋志明(行长助理)分别于2023年7月、2023年8月辞职。按此计算,上述6人在2023年平均薪酬约为267.82万元。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com