友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

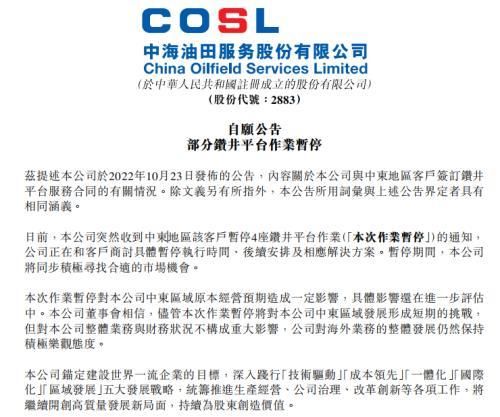

油服巨头暴跌超20%,什么情况?

37

0

相关文章

近七日浏览最多

最新文章

标签云

中信证券

中国铝业

港元

自由现金流

国家发改委

国泰航空

国泰

瑞银

中石油

中石化

中海油

哈马斯

长城汽车

百胜中国

花旗

股价

香港

美银证券

摩根士丹利

h股

毛利率

股份

信托

信托基金

物业

etf

中国太保

腾讯

许家印

恒大

小米

中国人寿

新华保险

保险

高盛

股票回购

张鑫

北京青年

opec

原油

期货

中国石油

伊斯梅尔

国际油价

alphabet

美债收益率

美元

美股

百威

生物医药

大宗商品

平安证券

美国

多空

美国银行

布伦特原油

华润啤酒

独立日

用车成本

新能源汽车

新能源

天气预报

清洁能源

沙特

中国

92号汽油

疫情

美联储

黄金储备

全球央行

黄金

减持

财经

金价