星标★IPO日报 精彩文章第一时间推送

其中,一家专注于工业控制信息安全领域的企业,珠海市鸿瑞信息技术股份有限公司(下称“珠海鸿瑞”)在此前向北交所递交了IPO申请,拟登陆二级市场进行募资。

近期,公司收到了北交所下发的第二轮问询函,但从账面来看,珠海鸿瑞似乎并不“差钱”,但从公司近几年大幅波动的营收和净利规模,以及持续下滑的毛利率水平来看,公司未来发展尚不明朗。

来源:官网

三度更换保荐商

根据招股书,此次递表北交所,公司的保荐机构为东方证券,但如果将时间线拉长来看,公司一路以来合作的券商在频频更换。

2016年9月2日,珠海鸿瑞在新三板挂牌,彼时公司的主办券商为国融证券股份有限公司。

而到了2020年12月,也就是珠海鸿瑞首次闯关IPO,试图登陆深交所创业板时,一开始其合作的保荐机构为广发证券,后将保荐机构更换为中天国富。不过在经历了三次问询,历时一年多之后,公司在2022年2月作出主动撤单的决定,其创业板IPO之旅也戛然而止。

而此次递表北交所,公司又将保荐机构更换为东方证券,而在屡次更换保荐机构的同时,公司也多次出现信息披露不一致的情况。

以2020年为例,公司将销售商品收入的营业成本由5610.26万元调整至5608.59万元,减少了1.67万元,同时,将提供劳务收入的营业成本调增了1.67万元。

而对于频频更换保荐商以及多次出现数据不一致和调整的问题,后续预计需要公司和保荐机构进一步作出合理的解释。

此次闯关北交所,公司拟募集资金规模为1.83亿元,计划分别投入高性能国产化工控网络隔离装置研发项目、综合型国产化工控加密网关和模块研发项目以及国产化工控运维安全审计装置研发项目。

不过,从招股书内披露的账面数据来看,珠海鸿瑞似乎并不差钱。

截至2020年末、2021年末、2022年末和2023年6月末(下称“报告期”),珠海鸿瑞的流动资产分别为2.83亿元、2.57亿元、3.16亿元及3.21亿元,分别占当期资产总额的83.16%、83.14%、86.3%及86.73%。

同期,公司的货币资金金额分别为1.1亿元、1.43亿元、1.92亿元及2.05亿元,分别占当期资产总额的38.3%、46.07%、52.36%及55.35%,也就是说,公司目前账面上超五成的资产为货币资金。

毛利率持续下滑

具体来看,珠海鸿瑞是一家专注于工业控制信息安全领域的企业,主要从事工业控制信息安全技术软件、硬件产品的开发与销售,以及为客户提供工业控制信息安全技术综合应用的解决方案、技术支持和后续服务等。

但从招股书中披露的数据来看,公司近几年的发展状况并不乐观。

报告期内,公司实现营业收入分别为1.36亿元、1.78亿元、1.46亿元及0.77亿元,出现大幅波动,其中,2022年公司营收同比下滑18.40%。

同期,公司净利润分别为4525.78万元、5141.43万元、2598.56万元及1973.47万元,2022年净利润规模同比下滑49.46%。

对于2022年公司营收和净利规模的同步下滑,公司解释称,一是部分项目安装调试及验收进度延缓;二是主要客户2020年和2021年招投标批次减少;三是单向网络隔离装置等高毛利率产品销售下降、客户价格约束等因素导致毛利率下滑。

但除了营收和净利出现大幅度波动之外,珠海鸿瑞在报告期内的毛利率也出现持续下降。

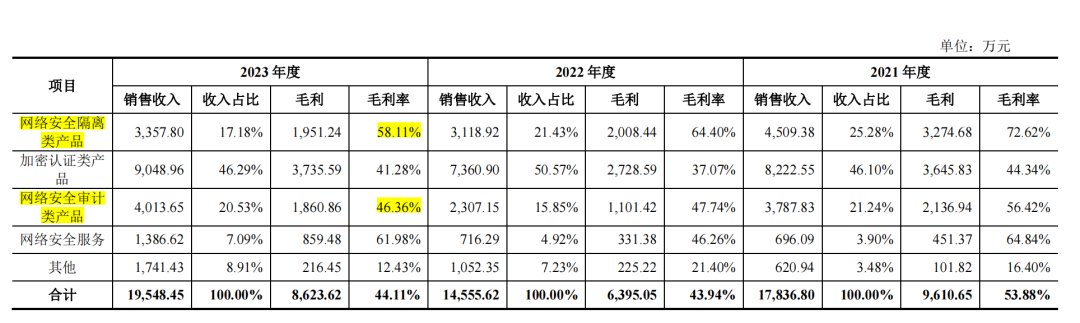

招股书显示,2020年至2022年,公司产品综合毛利率分别为58.17%、53.88%、43.94%,大幅下滑,在2023年毛利率水平虽然回升至44.11%,但幅度相对微弱。

另外,按照产品划分来看,珠海鸿瑞目前主要拥有网络安全隔离类产品、加密认证类产品、网络安全审计类产品、网络安全服务及其他产品。

其中,2021年-2023年,公司主要产品的其中两类,即网络安全隔离类产品和网络安全审计类产品的毛利率均出现持续下滑,网络安全隔离类产品毛利率由2021年的72.62%下滑至2023年的58.11%,网络安全审计类产品毛利率由56.42%下降至46.36%。

并且根据招股书,同期,公司的核心产品单向网络隔离装置的销量分别为2870台、1524台和982台,呈大幅下降趋势。

对此,公司称主要系该类产品为电力系统较早部署的产品之一,2019年该类产品统一进行部署升级,随着升级阶段性完成,下游客户需求有所放缓。

非电力行业业务拓展缓慢

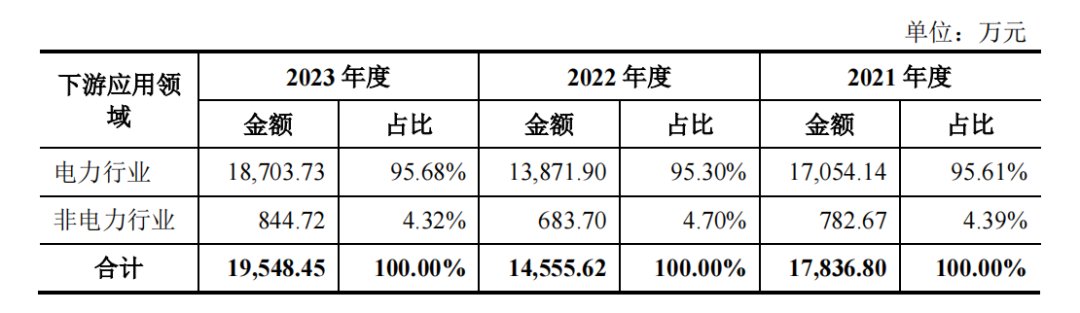

对于珠海鸿瑞来说,来自电力行业的收入构成了公司营收的主要来源,2021年-2023年,电力行业为公司贡献的收入分别为1.71亿元、1.39亿元和1.87亿元,占比分别为95.61%、95.30%和95.68%。

而在意识到原有业务持续承压的同时,珠海鸿瑞试图开拓电力行业之外的业务,打造新的业绩增长极。正如招股书中提到的,近几年公司正在开拓石油石化、轨道交通、水务环保等其他通用工业控制信息安全领域。

但情况并不乐观,招股书显示,2021年-2023年,公司来自非电子行业收入分别为782.67万元、683.70万元和844.72万元,占比分别为4.39%、4.70%和4.32%,可见目前非电子行业的收入对于公司营收的贡献依旧非常微弱,距离成为公司另一业绩增长极的道路依旧漫长。

并且,由于公司在非电力行业起步较晚,相关的销售渠道尚需完善,若公司的未来拓展策略、营销服务等不能很好适应并引导客户需求,将面临较大的新行业市场开拓的风险。

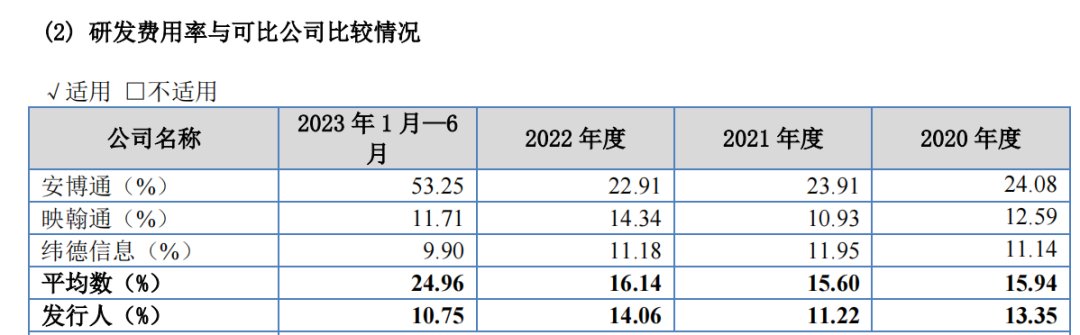

另外,作为一家主营软件开发和销售的企业来说,研发实力和投入是能够持续打造企业竞争力的根本保障,在招股书中,珠海鸿瑞也强调公司高度重视研发投入,报告期内持续扩大研发支出,各期研发费用的金额分别为1812.16万元、2002.02万元、2046.26万元和826.46万元,占营业收入的比例分别为13.35%、11.22%、14.06%和10.75%。

但IPO日报发现,对比同行来看,公司的研发费用率与同行尚存在一定的差距,报告期内,同行业可比公司的研发费用率均值分别为15.94%、15.60%、16.14%及24.96%。

记者 李昕

版式 佘诗婕

1 2 3 4

IPO日报

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

按下“分享”,给我一点动力吧

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com