港股又有大利好传来!

昨日晚间,一则关于“内地个人投资者投资港股需缴纳的红利税或被考虑减免”的消息在业内快速流传。不过,此事未获得官方证实。

然而,今天早上的一则头部券商的研究报告再度打开这个预期。中金公司认为,若港股通红利税减免得以落实,有望进一步提振内地投资者对于港股,尤其是高分红相关板块的投资热情,短期提振情绪,长期也有助于改善港股市场流动性。据测算,港股通机制每年所征收的红利税收总额大概在450亿港元左右。假设内地个人投资者在港股通的投资占比约为1/4,本次潜在调整每年所带来的直接税收减免大概在100亿港元上下。如果将公募基金也纳入在内,那么带来的税收减免可能扩大到200亿港元左右。

有香港的投资人表示,这对于港股是重大利好,目前业内对此亦抱有较大期待,因为这个税此前的确比较高。若利好兑现,港股的涨幅相对A股可能会扩大,AH溢价指数有可能回到120的水平。

港股大利好

今年两会期间,香港证监会主席雷添良也建议降低港股通个人投资者的股息红利税收水平,以及降低港股通内地投资者的准入标准。中金公司认为,若港股通红利税减免得以落实,有望进一步提振内地投资者对于港股,尤其是高分红相关板块的投资热情,短期提振情绪,长期也有助于改善港股市场流动性。

对内地个人投资者通过港股通投资香港联交所上市H股取得的股息红利,H股公司按照20%的税率代扣个人所得税;投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。个人投资者在国外已缴纳的预提税,可向中国结算主管税务机关申请税收抵免。对于香港上市的红筹股,在港股通20%的个人所得税的基础之上,还会涉及企业公告股息是否已计提10%企业所得税的情况。

中金公司表示,直接减免规模相对有限,但有助于提振情绪。过去三年期间,全部港股通标的的累计分红总额年均约在1.8万亿港元左右。进而计算港股通投资者在每只股票的持仓占比以及20%的港股通红利税收标准,据测算,港股通机制每年所征收的红利税收总额大概在450亿港元左右。假设内地个人投资者在港股通的投资占比约为1/4,预计本次潜在调整每年所带来的直接税收减免大概在100亿港元上下。如果将公募基金也纳入在内,那么带来的税收减免可能扩大到200亿港元左右。不过考虑到今年以来港股市场主板日均成交额大约在1000亿港元,此次潜在调整所带来的短期直接减免规模或有限,但或从情绪层面带来提振。中长期看有助于提振港股高分红资产吸引力,提升港股流动性,甚至有助于部分公司AH溢价的收敛。

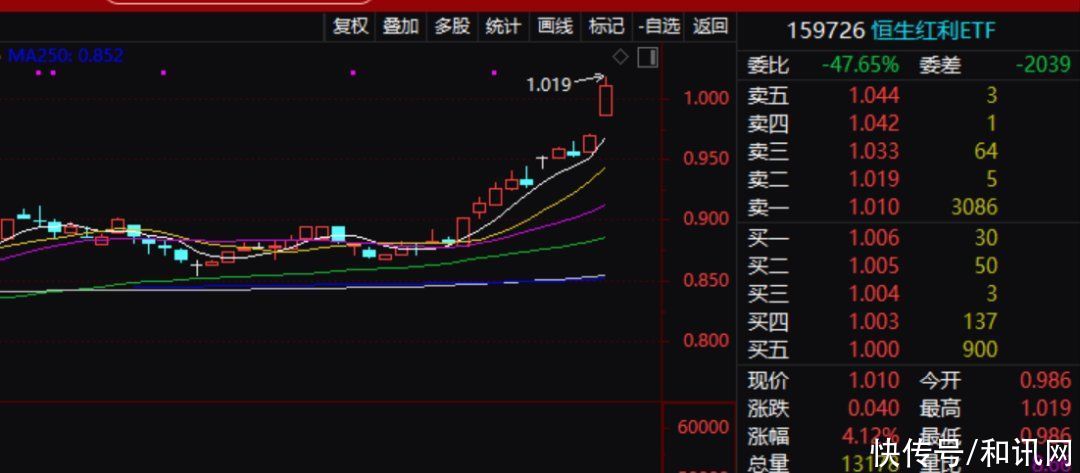

最近,香港恒生红利ETF、恒生高股息ETF明显走强,今天早盘,前者更是高开1.65%,开盘后一度冲高超过4%。今年以来的上涨幅度亦十分可观。

市场究竟怎么走?

随着利好的不断出现,港股最近涨幅非常可观,主要指数已经进入技术牛市。今天早盘,恒生指数开盘再涨0.71%,恒生科技指数涨0.72%,香港交易所涨约3.5%领涨蓝筹。然而,在这个节点,分歧也开始显现。

广发证券戴康认为,今年4月以来,全球大类资产交易主线经历了从“基本面”切回“流动性”的过程,由此带来的全球资金再平衡——估值越低的市场(行业)涨幅越好,港股显著受益于此。

港股两大特性决定了其在全球资产配置中的定位:一是与全球各类资产的低相关性,决定了港股是分散风险的重要手段。港股无疑承担了全球资金配置中资股的桥头堡和组合价值的角色。二是高弹性特征,决定了港股是博弈组合弹性的重要方向。

港股大涨过后赔率仍然合意。当前恒指估值仍有一定性价比。截至5月7日,恒指远期PE位于2010年以来很少逗留的均值-1STD下方,基于10Y美债利率测算的恒指ERP位于2010年以来历史均值附近。结构层面来看,当下港股已然Price in较多悲观预期,地产低迷、居民资产负债表再平衡等长期担忧,已在港股结构上较多表达。

天风证券却认为,港股的性价比确实比较诱人。以国内债券收益率为基准的港股风险溢价处在90%以上的历史高位,估值便宜。而从外资的角度来看,美债利率反弹导致美股的股债性价比进一步恶化。以美债为基准,港股风险溢价目前处在中性水平,但也高于美股主要指数(标普500、道琼斯和纳斯达克的风险溢价分别位于36%、15%和19%分位)。但交易上目前恒生指数的盈亏比并不高,恒生指数的交易拥挤度快速上升,已经创下过去一年来的新高,目前处在89%分位的拥挤区间内,4月港股中国企业指数的Call-Put Ratio(衡量市场情绪和预测股市短期走势的技术指标)也已经上升至1.8,创下历史新高。

本文首发于微信公众号:券商中国。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com