智通财经APP获悉,对冲基金Elliott据悉向德州仪器(TXN.US)投资了25亿美元,并敦促德州仪器改善自由现金流。为这位颇具影响力的维权投资者的另一场行动奠定了基础。

德州仪器股价昨日一度升至206美元的历史新高,涨幅最高为3.4%,午盘时涨幅收窄,收盘时股价仍徘徊在200美元下方。

Elliott提出的策略认为,到2026年,德州仪器将产生每股9美元或更多的自由现金流。数据显示,去年,该公司的每股自由现金流为1.47美元,预计今年将达到1.87美元。

Elliott在周二发表公开信中表示:“投资者担心,德州仪器似乎偏离了其推动每股自由现金流增长的长期承诺。”

这些担忧源于德州仪器有意的战略转变。该公司已着手实施一项激进的计划,将大部分制造业务迁回国内,将其资本支出提高到远高于近年来的水平——当时它以高回报吸引了投资者。

德州仪器向股东表示,这一举措是暂时的,公司最终将重新专注于派息和回购股票。但这些支出,加上一些市场需求疲软,挤压了该公司手头的现金量。这一战略需要数年时间才能发挥作用。

本月早些时候在一份报告中表示,“(德州仪器)自由现金流可能会大幅放缓,”“”该公司将在未来四年投资200亿美元,以支持2030年450亿美元的销售目标,这一目标似乎过于乐观。股息可能会保持不变,但股票回购和现金流利润率可能会受到抑制,任何经济挫折都将增加压力。”

德州仪器证实收到了这封信,并正在进行审查。“一如既往,我们的重点是继续做出符合德州仪器和所有股东最佳利益的决定,”该公司在一份电子邮件声明中表示。

德州仪器的高管们一直对他们的计划直言不讳,在定期与分析师召开的资本管理电话会议以及最新财报中讨论了这一战略。他们强调,判断这家芯片制造商业绩的最佳指标是每股自由现金流的“长期增长”。

今年4月,该公司高管表示,他们一直在刻意积累现金储备,增加债务,以便能够继续投资于新工厂和设备——这是他们制定的计划的一部分。该公司承诺,这笔巨额支出将在未来三年持续下去,然后下降。

德州仪器公司还申请了拜登政府为促进国内芯片生产而出台的《芯片与科学法案》的拨款支持。

“没有抓住重点”

伯恩斯坦分析师Stacy Rasgon在一份报告中表示,“Elliott主张的不是盲目削减,而是在支出计划上增加灵活性。但从未来增长潜力和当前补贴环境两方面来看,这种说法都没有抓住德州仪器战略的重点。”“该公司显然相信,今天的投资将在未来推动自由现金流,以及每股自由现金流,否则他们不会进行投资。”

这位激进投资者还表示,该公司应该灵活调整产能,并根据消费者和行业不断变化的需求进行调整。Elliott在周二的信中表示,目前的生产目标定于2022年,将比收入预期高出50%。

近几个月来,德州仪器及其同行也一直在努力应对全行业芯片订单下滑的局面。但该公司最新的盈利前景显示,在解决了零部件供应过剩的问题后,客户已开始恢复订购芯片。今年4月,该公司预计当前季度的销售额高达39.5亿美元,超过了分析师预期的37.8亿美元。

营收降低

此前一年多的时间里,德州仪器销售一直在萎缩。第一季度收入下降16%,至36.6亿美元,为2020年以来的最低水平。分析师此前估计为36亿美元。利润为每股1.20美元,低于上年同期的1.85美元。

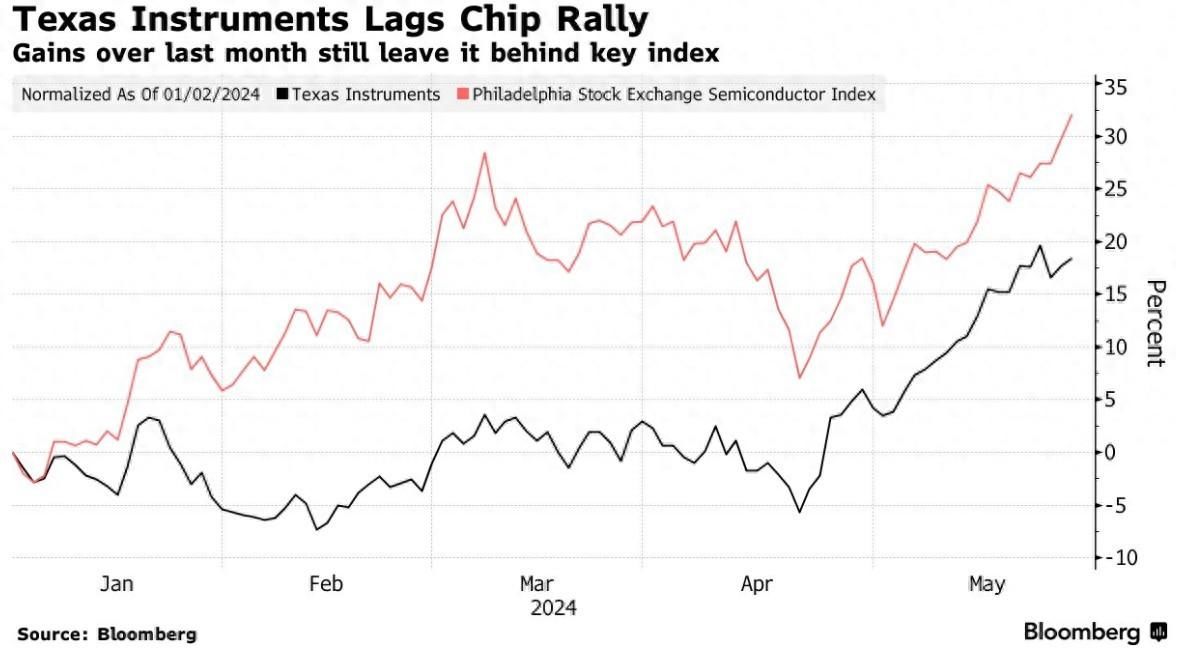

今年以来德州仪器累涨17%,而芯片行业基准——费城半导体指数同期累涨近28%。投资者向英伟达等公司投入了大量资金,奖励它们与人工智能计算相关的订单激增。

德州仪器缺乏英伟达的声望,但它是最大的模拟半导体和嵌入式处理器制造商。它的产品具有简单但重要的功能,例如将电力转换为电子设备内的不同电压。虽然它的一些芯片与英伟达的处理器被用在相同的机器上,但它的更多产品在家用电子产品、工厂机械和车辆中扮演着更普通的角色。

相比之下,德州仪器的主要产品模拟芯片和传感器等细分领域则仍处于负增长态势,反映出这轮周期性复苏目前主要局限在人工智能等高端服务器芯片应用领域:

模拟芯片的销售额同比继续下降(3月份下降3.0%,2月份下降10.8%,1月份下降1.5%)。市场仍然预计模拟芯片的复苏将落后于整体半导体销售的复苏,因为汽车和工业芯片市场的近期疲软会阻碍其复苏。与模拟芯片类似,分立器件以及光电子和传感器的销售额仍处于负增长状态。

但是国际大行野村预计,未来几个月全球芯片销售额将呈现强劲增长趋势,预计AI芯片需求带动下,终端芯片市场的周期性复苏将从人工智能服务器扩大到传统服务器、PC以及智能手机核心CPU芯片以及电动汽车MCU其他主要计算领域。

结束外包

与数码产品相比,这种芯片通常需要的生产技术不那么先进,但该公司已经开始着手改造其制造设施的计划。作为这一努力的一部分,德州仪器将几乎停止生产外包。

虽然Elliott以入股一些全球最大的公司和推动变革而闻名,但其战略也涉及信贷、大宗商品、房地产和私募股权。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com