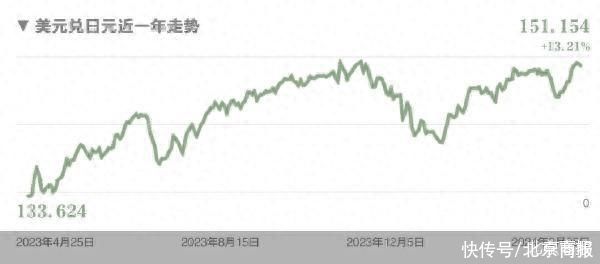

日元是今年表现最差的G10集团货币。今年年初至今,日元兑美元汇率已下跌6.8%。尽管日本央行上周实施了自2007年以来首次加息,但日元却并未得到有效提振,美元兑日元汇率一直徘徊于150—151左右的数十年低点附近。基于此,日本高级外汇官员对外汇市场的投机行为发出了几个月来最严厉的警告,并暗示当局可能将采取干预举措,支撑日元汇价。

年内低点

上周,日本央行将基准利率从-0.1%上调至0—0.1%,17年来首次加息,并成为全球最后一个结束负利率制度的国家。不过这一举动引发了日元抛售。日元兑美元触及4个月来的最低水平,跌至151左右,而兑欧元跌至2008年以来的最低水平。

当地时间周一,日本财务省负责国际事务的官员Masato Kanda表示:“目前日元的贬值不符合基本面,显然是由投机行为驱动的。我们将对过度波动采取适当行动,不排除任何选择。”他还表示:“我们看到美元兑日元在短短两周内大幅波动了4%,这一波动没有反映基本面,我觉得这很不寻常。”

这是自今年2月以来,日本官员首次就汇率问题发出警告。当被问及是否可能直接干预汇市时,这位官员回答:“我们一直处于准备状态。”

此前在2022年9月,在日本央行决定继续维持超宽松政策后,日本政府和央行通过购买日元干预外汇市场,这是1998年以来的首次类似行动;去年10月,在日元跌至1美元兑151.94日元的32年低点后,日本央行再次出手干预。当时,日本斥资共计650亿美元购买日元,将日元从30年的低点拉回。

对于日元现状,日本财务省前外汇事务负责人榊原英资(Eisuke Sakakibara)称,如果日元兑美元汇率跌至155至160的水平,日本当局可能会进行干预。榊原英资素有“日元先生”之称,他在1997年至1999年担任日本财务省事务次官期间在外汇市场有着深远影响力,目前担任日本经济研究所所长。他还预计,到今年底或2025年初,日元将升值至130的水平,并表示到那时通缩时期已经结束。榊原指出,“通胀时期即将来临”。

短期支撑

日本官员表态后,有分析表示,日元可能会获得短期支撑。澳洲联邦银行(CBA)外汇策略师Carol Kong认为:“日本官员的口头干预使得152成为美元兑日元近期一个非常强大的阻力位。市场充分意识到日本当局可能真的会进行外汇干预,因此我认为这让美元兑日元无法大幅走高。”

长城证券首席宏观分析师蒋飞认为,从目前形势来看,只要日元不大幅升值,国内利率不超调,日本可以宣布结束通缩。不过未来的走势也并非一帆风顺,如果日元过快升值,可能会造成日本经济再次陷入通缩。受日元持续贬值影响,日本以美元计价的GDP总量已跌回30年前。2023年,日本名义GDP从世界第三位下降至第四位,被德国超越。

对于日元未来走势,蒋飞指出,如果这轮春季薪资增长之后,日本经济仍保持较快增长势头,CPI同比和利率都能保持较高水平。但如果日本经济下滑,利率也会跟着下降。按道理说,日本央行可以让利率回归正值,同样也可以让汇率从贬值转为升值。但日元过度升值会造成竞争力下降,损害经济增长。而且,当前国际油价可能会再次上涨,欧美降息预期减弱,都不支持日元的升值。所以仍然看贬日元。

万联证券投资顾问屈放表示,日本是全球最大的海外资产国,总资产大概在10万亿美元左右,其中57%投资债券市场,37%投资股票市场。如果日元持续加息,必然引发资产回流日本,造成全球流动性危机。同时日本又是重要的美元债购买国,如果造成资金长期回流,会造成全球权益资产的下跌,从而引发连锁反应。

屈放指出,即使日本加息告别名义负利率,由于其2%的通胀率,其实际利率仍然为负。作为刚从通缩走出的经济体,大规模加息会对刚刚复苏的经济产生负作用,因此预计日本持续加息的概率和力度不大。

继续承压

作为今年表现最差的主要货币之一,日元年内对美元贬值超6%。在独立国际策略研究员陈佳看来,背后的核心原因依然是两国央行基准利率相差太大。日本央行仅仅是将-0.1%的基准利率提高至0—0.1%之间,而美联储联邦基金利率区间高达5.25%—5.5%。短短两年内,两国之间的利差就从数十个基点拉大到500多个基点。这样的差距并不是日本央行加息十多个点就能拉回来的,更何况两国未来的货币政策路径尚存许多不确定性。

此前日本央行行长植田和男重申,鉴于日本经济复苏脆弱,货币条件暂时将保持宽松,而且他也没有承诺最终的利率水平。另外,日本与美国和世界其他国家之间的巨大利差使日元依旧保持疲软,因为许多投资者和金融机构使用低成本的借款进行海外投资,以寻求更高的回报。

但另一方面,日本告别负利率时代,却未能打破日元资金套利交易的格局。加拿大帝国商业银行(CIBC)的全球外汇策略主管Bipan Rai在评述日央行声明时表示:“尽管央行的策略转变带有一定的鸽派倾向,但并不足以引发资本的大规模回流。从长远来看,日元将继续作为套利交易的关键资金来源。”

陈佳指出,此次日本央行的加息行动,并未明显缩小美日之间的利差,日元作为典型的低收益货币,依旧是套利交易的首选资金来源——宏观交易者继续借助日元进行套利,寻求海外更高收益的投资机会。

高盛的策略团队写道,未来几个月宏观经济形势良好将给日元带来压力。他们表示,尽管美联储可能因通胀趋缓而小心翼翼地降息,但这不太可能提升日元价值。高盛目前预计,未来3个月、6个月和12个月,美元兑日元汇率将分别在1美元兑155、150和145日元左右,而此前的预测为145、142和140日元。

北京商报记者 赵天舒

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com