在全球“工业4.0”的背景下,机器视觉作为一种兼具精准和高效特点的技术,受到了世界各国的广泛关注。随着工业领域对物联网应用增多、嵌入式计算机系统计算能力的不断提升以及工厂自动化水平的不断提高,全球制造业企业正在经历转型升级的过程,对机器视觉产品的需求呈现出增长态势。

在人工智能、大数据等新一轮全球科技浪潮的推动下,全球机器视觉行业进入了快速增长期。自2016年以来,全球机器视觉市场规模迅速扩张,从2018年的589.6亿元(人民币,下同)增长至2023年的990.48亿元,年复合增长率达到14.01%。到2025年,全球机器视觉市场规模将达到1276.05亿元。

在行业发展驶入“快车道”的当下,部分企业在实现自身快速增长的同时,也逐渐开始走向资本市场。智通财经APP获悉,中国机器视觉产品和解决方案提供商索威尔(LHSW.US)日前向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,计划融资至多1200万美元。

据招股书显示,在过去的2022财年、2023财年(财政年度结束日期为3月31日)和2024财年前六个月(截至2023年9月30日),索威尔的收入分别为94.93万美元、1307.06万美元和1679.88万美元,相应的净利润分别为-39.11万美元、161.01万美元和158.06万美元,业绩增速可谓迅猛。

在如此亮眼的业绩表现下,索威尔能否成功打动纳斯达克,获得一张入场券呢?让我们从其基本面来看。

电子产品成营收主力

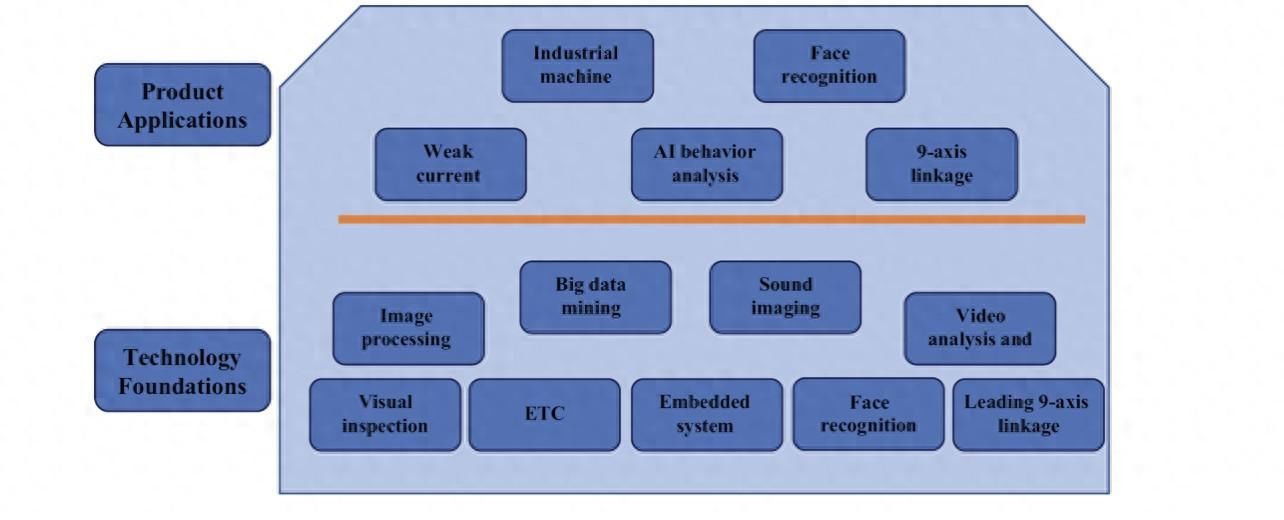

据智通财经APP了解,索威尔成立于2007年,主要提供机器视觉产品和解决方案,发明并整合了各种应对关键制造和分销挑战的技术及解决方案。公司的解决方案基于九项基础技术,将物理产品与软件集成,以捕捉和分析视觉信息。截至目前,公司的机器视觉产品根据应用场景分为四类:工业机器视觉、人工智能(人脸识别和人工智能行为分析)、智能弱电(建筑智能化和智能交通)和电子通关。

而从收入类别细分,公司的营收可分为电子产品、软件、工程项目这三大类。其中电子产品为公司的最主要营收来源,也是带动公司营收实现飞跃式增长的主要引擎。报告期内,该业务分别实现营收47.82万美元、1061.78万美元、1357.72万美元,营收占比也实现大增,从2022财年的50%增长至2023财年的81%,2024上半财年也稳定在81%这一水平。对此公司表示,这一增长是由于随着新冠疫情防控逐步优化,我国经济市场恢复,公司通过具有扩张性的营销和销售网络业务战略,成功实现电子产品和软件流客户的迅速增长。

与此同时,公司来自工程项目业务的营收及营收占比也实现大幅增长。报告期内,该业务分别实现营收6916美元、169.15万美元、322.15万美元,营收占比则从2022财年的1%增长至2023财年的13%,2024上半财年进一步增长至19%。而期内,来自工程项目业务的营收占比则大幅下滑,从2022财年的56%下降至2023财年5%,到了2024年上半财年,这一数值已下降为0。

虽然报告期内公司营收大幅增长,但公司盈利能力却坐上“滑滑梯”。据招股书显示,报告期内,公司毛利率分别为50%、26%及24%。

行业规模持续扩大,上下游“依赖症”难解

在智通财经APP看来,毛利率下滑的索威尔能收获业绩的持续增长离不开行业需求的持续爆发。

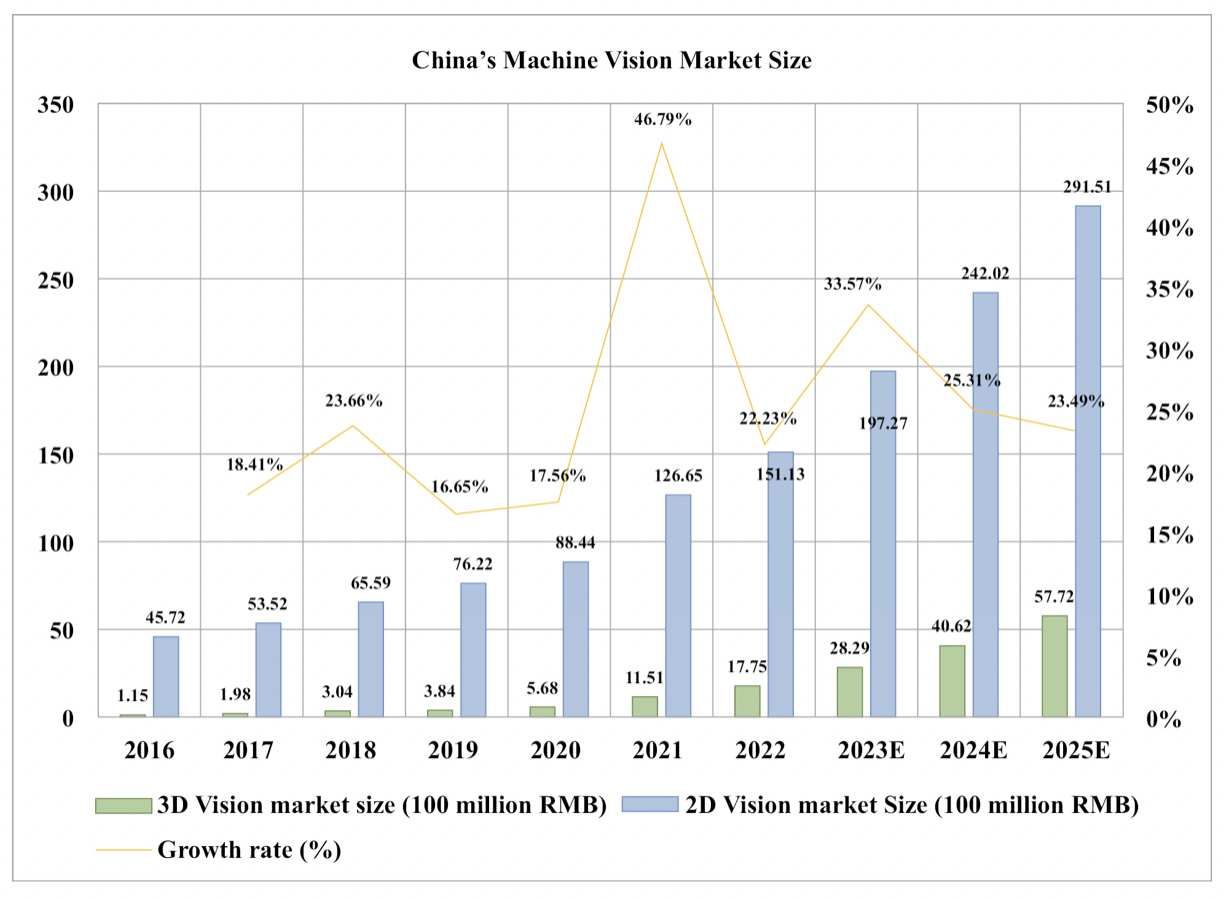

机器视觉是人工智能的一个动态发展的分支。在中国市场,物流仓储和新兴新能源行业的蓬勃发展刺激了相关公司生产需求的增加,导致对目视检测产品的需求显著激增。中国的机器视觉市场(不包括自动集成设备)在2022年实现了169亿元的显著规模,与2021年相比,同比增长了22.2%,大大超过了同期全球平均9.4%的CAGR。

预计到2025年,中国机器视觉市场在2025年将达到349亿元,其中二维视觉市场预计将超过292亿元,而三维视觉市场预计将超过58亿元。

伴随着行业需求的高速增长,市场潜力持续被挖掘,这也导致市场竞争持续加剧。据悉,中国很大一部分机器视觉公司集中在珠江三角洲和长三角地区,特别是广东省和江苏省。相关数据显示,截至2022年底,广东省共有2837家机器视觉公司,而江苏省拥有736家此类企业,行业竞争可见一斑。

面对如此分散的行业现状,索威尔通过深度绑定上下游的方式以巩固其行业地位。

智通财经APP了解到,在2022财年公司的最大客户占公司总收入的比例就高达41.6%。而在2023财年及2024上半财年,公司三大客户合计占公司总收入的比例分别为48.3%、53.7%。需要注意的是,虽然公司表示公司已与一些回头客建立了长期的合作关系,但除了与东莞康志汇电子有限公司签订的长期框架协议外,公司并未与其他客户签订任何长期框架协议。与此同时,由于行业的激烈竞争,公司与客户的议价能力也极为有限。

而在供应商方面,公司坦言其产品依赖数量有限的供应商。报告期内,两大供应商合共分别占总服务成本高达27.6%、56.7%及59.9%。值得一提的是,公司与任何供应商都没有长期有约束力的承诺,而是在采购订单的基础上运营。虽然公司认为其产品的关键组件供应商有替代品,但这依然增加了公司的供应链风险。公司无法保证他们会继续持续提供产品或组件。若任何供应商中断,公司可能无法更换或增加其他来源的产能,或开发替代或次要来源,因而产生重大的额外费用和大量延误。

综合来看,在机器视觉市场备受关注的当下,深耕行业十余年的索威尔把握机遇实现了业务的爆发式成长。但随着行业竞争持续加剧,业务规模较为“迷你”的索威尔如何脱颖而出?长远来看,未拥有突出优势的索威尔在“上下游依赖”持续的风险下,想要持续维持营收净利的稳定增长,恐怕并不容易。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com