智通财经APP获悉,对于美国企业能否在今年实现强劲的盈利增速,华尔街大型商业银行的股票策略师们对此存在巨大分歧。华尔街知名空头、来自摩根士丹利的首席股票策略师Michael Wilson预计,美国企业的整体每股收益增长趋势——即标普500指数成分公司的整体每股收益将有所改善,市场预期方面,“五大科技巨头”业绩增速有望高达60%,或将是带领美股走出近期泥潭的核心推动力;但是摩根大通的股票策略师则认为,市场给予的收益预期可能过高,以至于不及预期的业绩可能导致标普500指数继续向下深度调整。

摩根士丹利的Michael Wilson带领的股票策略团队表示,随着美国经济走强,预计2024年和2025年的美国企业利润增速将明显改善,这也是“大空头”Michael Wilson自2023年以来罕见对每股收益预期持乐观展望。关于美股盈利预期的最新展望,Wilson强调,在新订单数据的支持下,美国商业活动调查的回升数据“证实了未来盈利的持续增长趋势”。

华尔街分析师的普遍预期方面,分析师们预计美国企业预计将在2024年实现更加强劲的每股收益同比增速——继去年同比增速不足1%之后,今年有望实现同比大增约8%。

美国企业预计将在2024年实现更加强劲的增速——分析师们预计,继去年增长不足1%之后,今年将增长8%

Wilson是2023年美股最知名看跌者之一,但是他判断失准——2023年标普500指数大幅上涨24%迈入牛市,尽管今年以来标普500指数屡创新高,但是他今年以来对美股的态度未转向乐观,同时也非像2023年那样持悲观立场,而是更加平衡。

摩根大通的策略师们则认为,通胀加剧、美元走强以及最近地缘政治紧张局势加剧给美股前景蒙上浓厚的阴影。

摩根大通策略师Mislav Matejka领导的团队在一份报告中写道:“投资者们甚至预计,与第一季度的预期水平相比,标普500指数成分公司整体的第四季度每股收益将增长近20%。”“在我们看来,这个预期门槛太高了。”

在本周特斯拉、微软谷歌等科技巨头财报即将公布,或将决定标普500指数在5月中下旬英伟达业绩公布的基本走势,因此在投资者们近期愈发关注美股业绩数据,然而,美国股市的反弹已被美债收益率近期的飙升所破坏。在第一季度屡创新高之后,标普500指数在4月份跌超5%,由于英伟达(NVDA.US)等AI相关科技股股价暴跌,仅仅上周标普500指数的跌幅高达3%,主要因美联储官员们纷纷暗示美联储准备在更长时间内维持较高利率,加之中东地区地缘政治紧张局势重创市场风险偏好。

Wilson和Matejka这两位华尔街知名策略师均表示,推动美国股市进一步上涨的压力将是企业盈利能力,而不是利率预期。

然而,Matejka表示,市场仍然表现出一些“自满”情绪,因为市场仍然没有将“明年经济下滑的重大风险”纳入定价因素。这位策略师今年仍是对美国股市最为悲观的看跌策略师之一,相比之下Wilson对于美股后市偏向中性。

“考虑到企业盈利增速这一点,我们认为谨慎乐观情绪仍有理由存在。” Wilson表示。不过,他预计大部分的盈利增长速度将在今年晚些时候实现。这位策略师表示,从短期角度来看,如果美债收益率,尤其是有“全球定价之锚”称号的10年期美债收益率保持在当前水平,标普500指数将面临至多5%的跌幅。

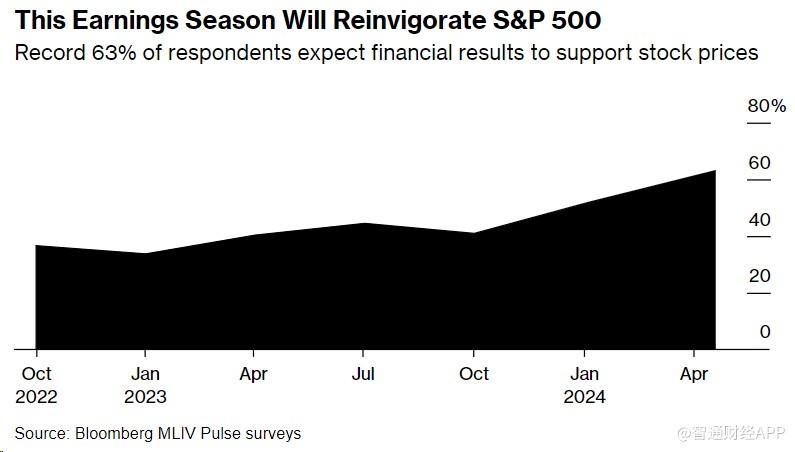

最新投资者调查显示:美企强劲盈利即将提振美股

美国银行的一项分析显示,自1929年以来,标普500指数平均每年会经历三次5%或以上的回调,尽管最近几个月美股基本在走高,但这种跌幅并不罕见。

历史表明,一年的强劲开局之后往往会出现大幅回落,之后股市通常会自我调整并继续走高。信托顾问服务公司Truist Advisor Services的一项研究显示,标普500指数在第一季度每上涨10%或以上,就会出现11%的平均最大跌幅。不过,自1950年以来,在11次此类事件中,该指数有10次当年最终收涨。

与此同时,最新的Markets Live Pulse调查显示,参与调查的个人与机构投资者们普遍预计,乐观的美国企业财报将把标普500指数(S&P 500)从最近的困境中拉出来。

随着本周大型科技巨头陆续公布财报,意味着美股财报季进入最高潮阶段,409名受访者中有近三分之二表示,他们预计强劲的每股收益增速将提振美国股市,并且这一比例达到自2022年10月开始调查这一问题以来的最高水平。

尽管中东紧张局势不断升级,但地缘政治风险的上升似乎并不是主要担忧。一个原因可能是,从历史上看,股市在类似的压力事件发生后会保持坚挺。汇丰控股多资产策略师的一项分析显示,在过去25年里,在重大地缘政治事件发生后,美国股市平均有70%的时间出现上涨。

Bloomberg Intelligence策略师Gina Martin Adams以及 Wendy Soong在一份最新报告中表示,财报季迄今的早期业绩数据显示,企业每股收益出超出预期,为股票走势提供了坚实的支撑。

“我对这个财报季相当乐观,预计不会有什么可怕的事情发生,” Premier Miton Investors首席投资官Neil Birrell接受调查时表示。汇丰美国和拉丁美洲股票策略主管Nicole Inui在调查中表示:“第一季度财报季可能会给美国股市带来不错的支撑效应,尤其是在过去一个月出现抛售的情况下。”

财富管理公司Baker Avenue Wealth Management首席策略师King Lip表示:“回调早该出现了。我认为目前这是一次普通的调整。”Lip已开始为客户增加股票敞口,并计划在股市进一步下跌时买入更多股票。不过,他认为标普500指数可能会从3月28日的高点至多下跌10%。

大型科技巨头们的业绩将成美股“救世主”?

大型科技巨头们即将发布的财报,可以说为美国股市提供了一个“扭转市场局面”的重大机遇,同时也将告知全球投资者AI对于科技行业未来业绩增速的重要程度。此前标普500指数连续三周下跌,这是自去年9月以来最长的连续下跌。

华尔街知名投资机构Wedbush的分析师Dan Ives表示,大量实地调研使得该机构对企业AI支出非常有信心,Ives预计今年人工智能支出有望占到企业IT预算的大约10%,而2023年仅不到1%。Ives表示,科技公司的盈利环境看起来仍然强劲,尤其是考虑到各大企业对人工智能的狂热情绪,这在过去一年里推动了科技股的飙升。该策略师补充道,无比强劲的财报季可能是科技股的主要积极催化剂,并预测到2024年底,该行业可能会再飙升15%。

尤其值得注意的是,本周将有大约178家标普500指数成分股公司公布业绩,这些公司市值占该指数总市值的40%以上。但最大的期望还是来自大型科技公司,美股“科技七巨头”中的特斯拉(TSLA.US)、Meta(META.US)、微软(MSFT.US)、谷歌母公司Alphabet(GOOGL.US)都将在本周公布财报。

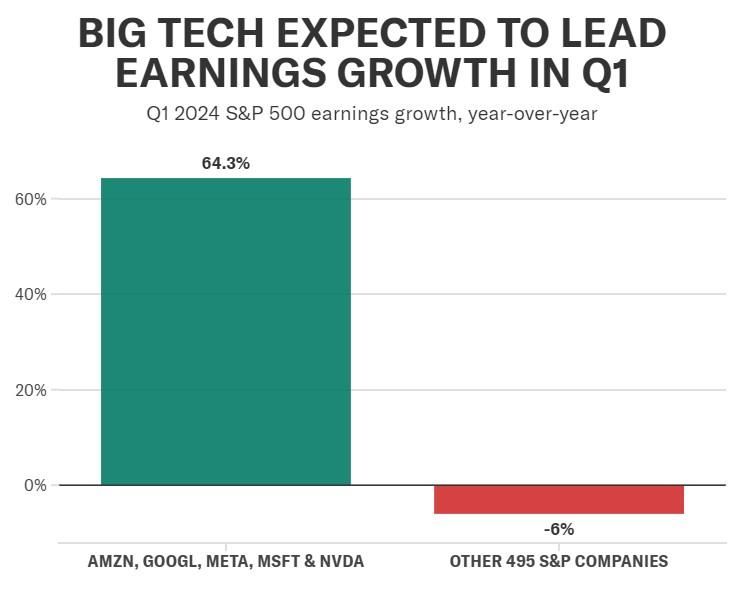

根据机构汇编的预期统计数据,“美股七大科技巨头”(英伟达、特斯拉、Meta、微软、苹果、亚马逊、Alphabet)第一季度每股收益同比有望飙升38%。如果剔除这七家公司,标普500指数其余公司利润预计将下降3.9%。

此外,从对于美股2024年涨势贡献最大的“五大科技巨头”盈利预期来看,FactSet预期数据显示这些公司今年第一季度的每股收益增速有望达到惊人的64.3%。其他495家公司的收益预计将下降6%。“五大科技巨头”指的是:英伟达、亚马逊、微软、Alphabet以及Meta,如果它们的强大业绩增速能够实现,且超出市场预期,有望引领美股不断向上突破历史新高。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com