来源:直通IPO;文/孙媛

今天,跨境电商又迎来一个IPO。

5月28日,“二战”港交所的跨境电商供应链解决方案供应商EDA集团控股有限公司(简称:易达云)成功登陆港交所,其全球发售定价每股2.28港元,开盘价为3.09港元/股,较发行价上涨35.5%,截至10:20,股价为3.14港元/股,市值为13.77亿港元(约合12.78亿元)。

根据弗若斯特沙利文的资料,按2023年收入计,易达云在中国所有主要采用海外仓模式的B2C出口电商供应链解决方案供应商中排名第六,市场份额约为0.5%。于2023年,集团于中国整个出口电商供应链解决方案市场中占比约0.1%。

而这个行业“老六”的故事还得从华为IT男跨界创业谈起。

易达云创始人刘勇毕业于中国中南民族大学,于2002年获得计算机科学和技术学士学位,随后在2003年至2011年就职于华为技术有限公司担任部门主管,主要负责电信工程建设。

2014年3月,为了给中国的电商参与者提供B2C出口电商供应链解决方案,刘勇便与两名独立第三方共同成立易达云当时主要营运子公司深圳易达云,开始逐鹿跨境电商。

10年发展下,易达云形成了涵盖跨境物流、海外仓储以及履约送交付服务的供应链解决方案,并把这些服务集成在易达云自主研发且内置了一系列数字化供应管理工具的易达云平台。近三年,大部分客户向易达云采购一站式端到端供应链解决方案,包括“头程”国际货运服务及“尾程”履约服务。

报告期内,易达云营收分别为6.32亿元、7.09亿元和12.09亿元,其核心客户贡献的总收入为5.076亿元、5.686亿元及10.758亿元,分别占其总收入的80.3%、80.2%及90.0%。公司毛利分别为1.07亿元、1.06亿元和1.97亿元,年内利润分别为4641.1万元、3629.2万元和6940.3万元。

就数据表现来看,2022年易达云曾呈现出“增收不增利”的情况。

不过,对此公司在财报中表示,利润增加主要由于业务合并产生的其他无形资产摊销于同年入账,但由于2021年仓库扩张作出投资与实现利润之间的时间差,故而毛利率略微减少。

2023年,易达云收入同比增长超过70%,得益于规模经济的效应,公司交付予终端消费者的订单数量由3.1百万笔增加至6.0百万笔,同时物流供应商提供了更优惠的价格,公司期内利润在2023年实现了191%增长,可谓增长迅猛。

也正是这一年6月,易达云开启了赴港上市之路,不过这一幕的诞生跟联塑集团密切相关。

2020年,联塑集团投资深圳易达云,在首次投资之前,联塑已经建立其供应链服务平台业务,这是联塑为中国从事建材、家装和消费品制造的制造商量身定制的跨国平台,旨在向海外市场渗透。

当时,联塑分别以2000万元认购1.1百万元注册资本及以500万元收购5%股权,完成后,联塑通过易达云香港持股深圳易达云20.9%。

随后考虑到深圳易达云的潜力,联塑同年便寻求收购深圳易达云的权益,在2021年,鉴于后者的稳健财务表现,联塑决定收购并获得后者控制权。

于是2021年,联塑又通过子公司环球物流以约5000万元代价认购并缴足深圳易达云新增注册资本约5000万元,同时以2218.75万元获得深圳易达云4名股东8%的股权转让,至此深圳易达云的股权由环球物流及易达云香港分别持有97.7%及2.3%。

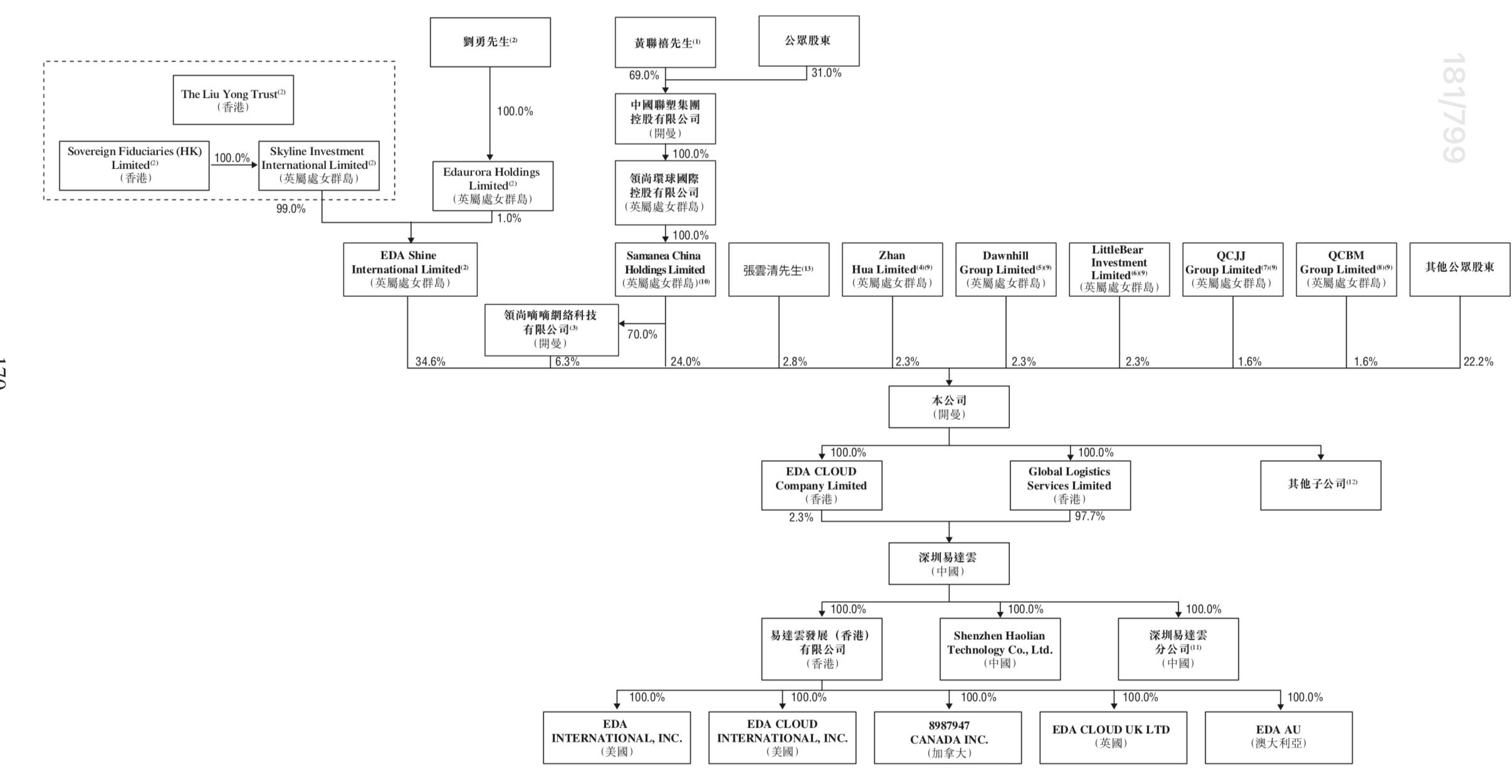

伴随着联塑的投资动作,易达云在同年认股权证计划完成发行及领尚嘀嘀配发完成后,联塑获得超51.9%的权益控制权,同时公司财务资料综合并入联塑,深圳易达云成为易达云间接全资子公司。据招股书,易达云就收购深圳易达云全部股权而支付的总代价约为2.243亿元。

交易完成后,EDA Shine持股易达云44.5%,联塑合计持股约49.4%。

而在联塑集团认为分拆上市能为其创造更大价值,以及让集团及易达云聚焦于各自业务的重点发展及优化后者的经营及财务管理等考虑后,这才有了易达云加速IPO的动作。

本次IPO后,易达云执行董事、董事会主席及公司控股股东刘勇通过EDA Shine持股34.6%,中国联塑集团控股有限公司直接持股24%,通过领尚嘀嘀网络科技间接持股4.41%。

根据目前市值12.78亿元计算,IPO后,刘勇身家为4.42亿元,联塑集团合计持股价值约为3.63亿元。

今天,开盘即涨的二级市场表现,无疑易达云快跑上市的IPO征途画上圆满句号,但新的市场也在期待新故事来进一步启航。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com