友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

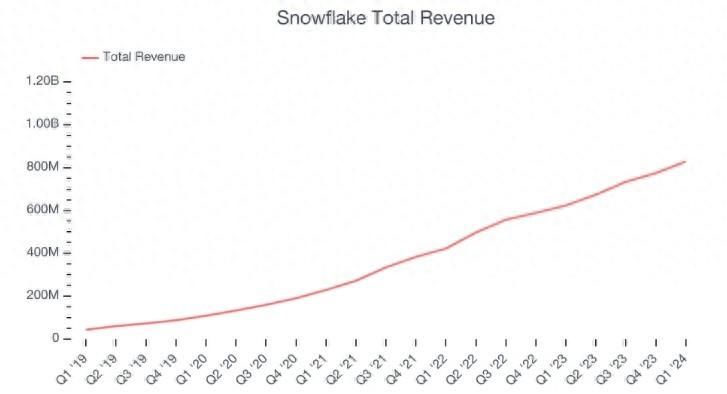

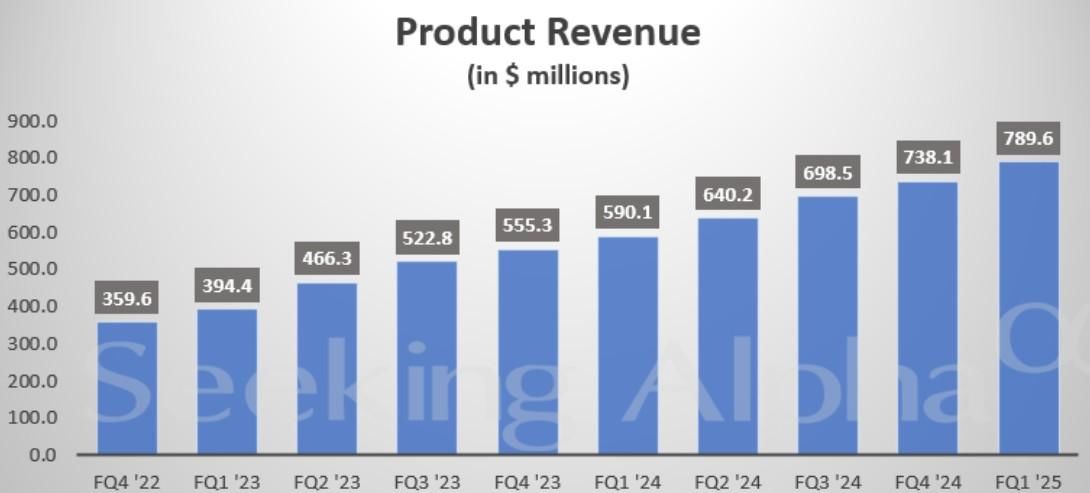

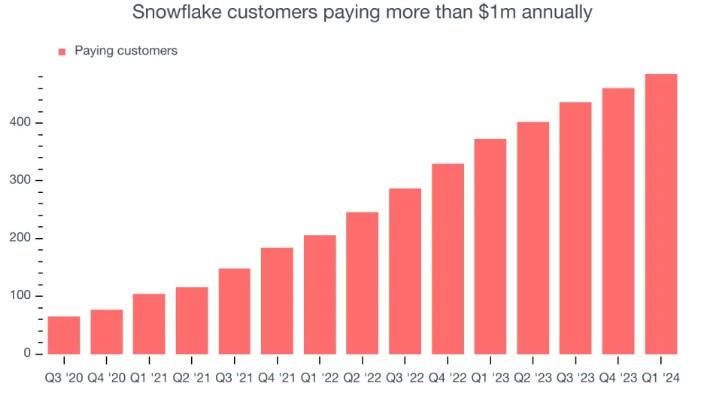

加速布局AI战略起效!Snowflake(SNOW.US)Q1营收同比增33% Q2产品收入指引超预期

50

0

相关文章

近七日浏览最多

最新文章

标签云

初创公司

电动汽车

ebitda

机器人

英伟达

奥特曼

微软

美股

戴尔

人工智能

芯片

愿景基金

孙正义

股价

软银

arm

科创板日报

kimi

腾讯

融资

蚊子

turbo

inc

jonathan

john

谷歌

gpu

nlp

蔡崇信

alphabet

cma

亚马逊

英国

科技

马斯克

谷歌公司

金融科技

股票

a14处理器

cpu

高通

骁龙

英特尔

美债收益率

rain

阿里

特斯拉

富士通

中金公司

自动驾驶

智能驾驶

ipo

摩根士丹利

滴滴

中概股

社会

本科

计算机

高校

机器学习

罗杰施密特

梦想照进现实

中国

美国

中国移动

通信

通信技术

ai

李世石

阿尔法狗

哈萨比斯

诺贝尔奖

alphago

科学

教授

诺贝尔物理学奖

华为

项立刚

孙凝晖

中科院

任正非

天眼查

科大讯飞

南京

联合国

中兴通讯

中国联通

中国电信

操作系统

万军伟

上交所

ipad

乔布斯

苹果

网络安全

上海

app

联想

山东省

济南

金融服务

新加坡

减持

价值投资

北京商报

北京

人工智能技术

mate

花旗

e30