深圳布吉片区某烂尾楼,钛媒体APP实拍

5月27日晚间,金隅集团(601992.SH/02009.HK)披露了关于此前上交所向其下发的监管函回函,内容主要涉及公司2023年度的业绩情况。

年报数据显示,2023年全年,金隅集团实现营业收入约1079.6亿元,同比增加4.99%;实现利润总额约3亿元,同比减少91%;归属母公司净利润仅0.25亿元,同比减少97.9%。

公开信息显示,金隅集团是一家主要从事建筑材料生产以及房地产投资开发和管理的公司,主要通过四个业务部门进行运营,包括水泥部门、新型建筑材料部门、房地产开发部门及物业投资及管理部门,分别从事水泥和混凝土的生产销售、建筑材料和家俱生产和销售业务、不动产开发业务以及物业租赁投资、住宅和商业物业管理。

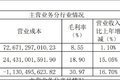

2023年公司实现总营收约1079.6亿元,其中,绿色建材板块实现收入约794.69亿元,同比增长1.1%,占总营收的73.61%,期内,该业务实现毛利率8.55%,同比减少4.55个百分点。

水泥及熟料综合销量9324万吨(不含合营联营公司),同比提高7%,其中水泥销量8633万吨,熟料销量691万吨;水泥及熟料综合毛利率8.89%。混凝土总销量1387万立方米,同比增加16.4%;混凝土毛利率12.83%,增加4.79个百分点。

至于房地产业务方面,过去一年,金隅集团实现地产开发及运营收入301.25亿元,同比增长15.05%,毛利同比减少45.6%至21.5亿元,毛利率同比下降3.26个百分点至18.9%。

基于各业务板块的营收表现,上交所要求公司说明“区分不同业务板块,结合各业务板块内的可比公司情况,量化分析报告期内建材、地产业务毛利率变化的原因及合理性”。

在回函中,金隅集团指出,2023年公司新型绿色环保建材板块实现收入795亿元,毛利率减少4.6个百分点,主要受水泥及熟料业务毛利率减少11.1个百分点影响。2023年市场需求弱势下行,降价抢量导致价格持续大幅回落,国内水泥市场价格总体呈现前高后低、震荡调整的走势。

据中国水泥协会数字水泥网统计数据显示,全国水泥产量20.23亿吨,同比下降0.7%,市场平均成交价同比降低15%,价格处于近六年最低水平,行业效益整体大幅下滑。

2023年受市场有效需求偏弱影响,产品价格大幅下降,成本费用下降难以弥补价格下降带来的影响,公司水泥及熟料毛利率同比下降。报告期内,金隅集团的水泥及熟料售价258元/吨,较上年同期下降82元/吨,同比降低24%;销量约9324万吨,同比增加7.3%。公司水泥产能集中在北方区域,价格降幅超过国内其他区域。受供给过剩、有效需求不足两端影响,公司主要生产线所在的华北地区、东北地区水泥价格呈现总体下降态势,即使在二季度旺季,亦未出现明显反弹。华北、东北地区水泥价格下调幅度均超过100元/吨,跌幅分别为20%和21.8%。

2023年,公司水泥及熟料单位综合成本235元/吨,较上年同期下降37元/吨,同比降低14%。公司加强精细化管理,持续实现降本增效。稳妥推进节能、提效改造及节能技术、装备应用,生料、熟料、水泥分步电耗及熟料标煤耗持续降低,生产运行质量持续提升;发挥集采规模优势优化采购渠道,长协煤和中低热值煤使用比例稳步提升,有效降控采购成本。

金隅集团在回函中明确,2023年公司水泥及熟料业务毛利率下降11.1个百分点,处于行业平均水平,水泥及熟料业务毛利率下降受行业需求偏弱影响,呈现普遍下滑态势,符合行业趋势。

钛媒体APP注意到,2023年度,金隅集团出现业绩的大幅下滑与大额计提资产减值准备有关。报告期内,公司资产减值损失金额同比减少124.6%至18.59亿元,主要由于地产项目计提存货减值同比增加所致,2023年来自地产开发及运营板块的资产减值损失金额达到15.51亿元。

针对这一情况,上交所也提出了质疑,并要求公司“补充列示存货中主要地产项目减值准备的计提情况,并结合项目的开发与销售进度、所处区域、周边可比项目售价、减值测试相关过程及参数选择等情况,说明本期对地产项目存货计提大额跌价准备的原因及合理性”。

据悉,截至2023年12月31日,公司房地产项目原值895.6亿元,存货跌价准备余额23.8亿元,其中计提存货跌价准备15.4亿元,包括天津-空港项目、天津-金玉府项目、青岛-金玉府项目、宁波-金郡府项目及其他项目。

另据公司此前披露的年报信息显示,2023年,公司存货跌价准备计提金额占存货原值的比例均值为0.9%,存货跌价准备余额占存货原值的比例均值为2.4%。其中,房地产项目计提存货跌价准备金额占存货原值的比例为1.7%,存货跌价准备余额占存货原值的比例为2.7%。

金隅集团由此认为,公司房地产项目计提存货跌价准备高于已披露上市公司均值,“充分、合理地反映房地产项目的减值风险。”

值得一提的是,近期以来,各地接连下发楼市利好政策,为提振房地产市场,身处房地产行业的金隅集团或将受益其中。

另据钛媒体APP了解,对于公司营收不及预期、利润大幅下降等问题,金隅集团也在积极应对,并曾于2023年11月入股居然之家(000785.SZ),拟通过加大对家具赛道的投入,为公司谋求第二增长点。

在今年4月16日召开的2023年度业绩说明会上,金隅集团管理层曾表示,公司仍将面临较大的挑战与机遇,一方面国内水泥供需关系边际改善的可能性不大,另一方面房地产行业仍然处在深度调整期,但其中也孕育着新的战略发展机遇。(本文首发于钛媒体 APP,作者|陈伟纳)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com