近期,天聚地合(苏州)科技股份有限公司(下称“天聚地合”)披露了招股说明书,拟港股IPO上市。

钛媒体APP注意到,天聚地合连续两年增收降利,更是遭遇毛利率“血崩”,如公司2016年的毛利率83.67%,2023年的毛利率为28.3%,两者相差了55.37个百分点。值得关注的是,天聚地合的毛利率大幅下滑或因让利给关键客户,但部分关键客户仍出现“逃单”的现象。

增收不增利,盈利质量差天聚地合是一家综合性应用程序编程接口(API)数据流通服务商,主要向互联网公司、电信运营商、科技公司及其他商业及政府组织、应用程序开发商、科技专业人士提供标准API服务及定制化数据管理解决方案。

2021年-2023年(下称“报告期”),天聚地合分别实现营业收入26001.1万元、32893.6万元、44108.3万元,净利润分别为4596.6万元、4128.4万元、3506.1万元,可见,公司营收持续增长,净利润却持续下滑。

需要指出的是,天聚地合的盈利质量始终不高。报告期内,天聚地合经营活动产生的现金流量净额分别为-3379.6万元、-3681.9万元、444.5万元,合计约为-6617万元。同时,结合天聚地合同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为-0.74、-0.89、0.13。

事实上,对于天聚地合未来是否还能保持营收的持续增长令人生疑。从业务上看,天聚地合主要拥有API市场和数据管理解决方案,其中API市场产生的销售收入分别为19472万元、22353.2万元、34206.9万元,分别占当期营业收入的74.9%、68%、77.6%,为公司的第一大业务。

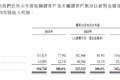

值得一提的是,报告期内,天聚地合API市场活跃注册客户的数量分别为7.79万人、6.58万人、6.17万元;活跃注册付费客户数量分别为1.49万人、1.21万人、1.07万人,可见活跃注册客户、注册付费客户的数量持续下滑。同时,报告期内,天聚地合API市场关键客户的数量分别为21家、22家、17家,关键客户的留存率分别为78.9%、85.7%、59.1%,其中2023年关键客户的数量同比减少了5家,关键客户的留存率同比下滑26.6个百分点。

钛媒体APP注意到,导致天聚地合增收不增利的主要因素或是毛利率。报告期内,天聚地合的毛利率分别为34.6%、32.7%、28.3%,持续下滑,其中2023年的毛利率较2021年同比下滑6.3个百分点。

事实上,拉长时间看,天聚地合上述下滑的毛利率仅仅是冰上一角。据悉,2018年11月,天聚地合提高的申报稿被深交所受理,从该份申报稿可见,2015年-2017年和2018年1-6月,天聚地合主营业务的毛利率分别为72.98%、83.67%、63.38%、59.16%。

也就是说,自2017年起,天聚地合的毛利率就已经开始持续下滑,同时若以公司2016年和2023年的毛利率进行比较,两者相差了55.37个百分点,可谓是“血崩”。为何天聚地合的毛利率会出现如此情形?

上文提交到了,API市场业务是天聚地合创收最高的业务,从客户类型上看,关键客户是天聚地合API市场业务收入的主要来源,具体情况如下:

钛媒体APP注意到,天聚地合的毛利率之所以出现上述的情形或皆因让利给了公司的主要客户。招股说明书显示,报告期内,天聚地合API业务向主要客户产生的毛利率分别为23.6%、28.5%、26.7%;向非主要客户产生的毛利率分别为58%、47.9%、48.5%,两者之间至少相差了19.4个百分点。

有意思的是,在天聚地合如此“让利”的情况下,公司的主要客户仍旧选择了“逃单”。上文提交到,2023年天聚地合关键客户的数量同比减少了5家,而实际上在2023年有9家关键客户停止使用天聚地合的API市场服务。

对此,天聚地合在申报稿中表示,出现这一情形,是由于客户长期拖欠应付予公司的款项,因此终止了业务,同时客户对业务运营进行调整,拒绝结算逾期款项,公司对此提出索赔,等等。(本文首发于钛媒体 APP,作者|邓皓天)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com