友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

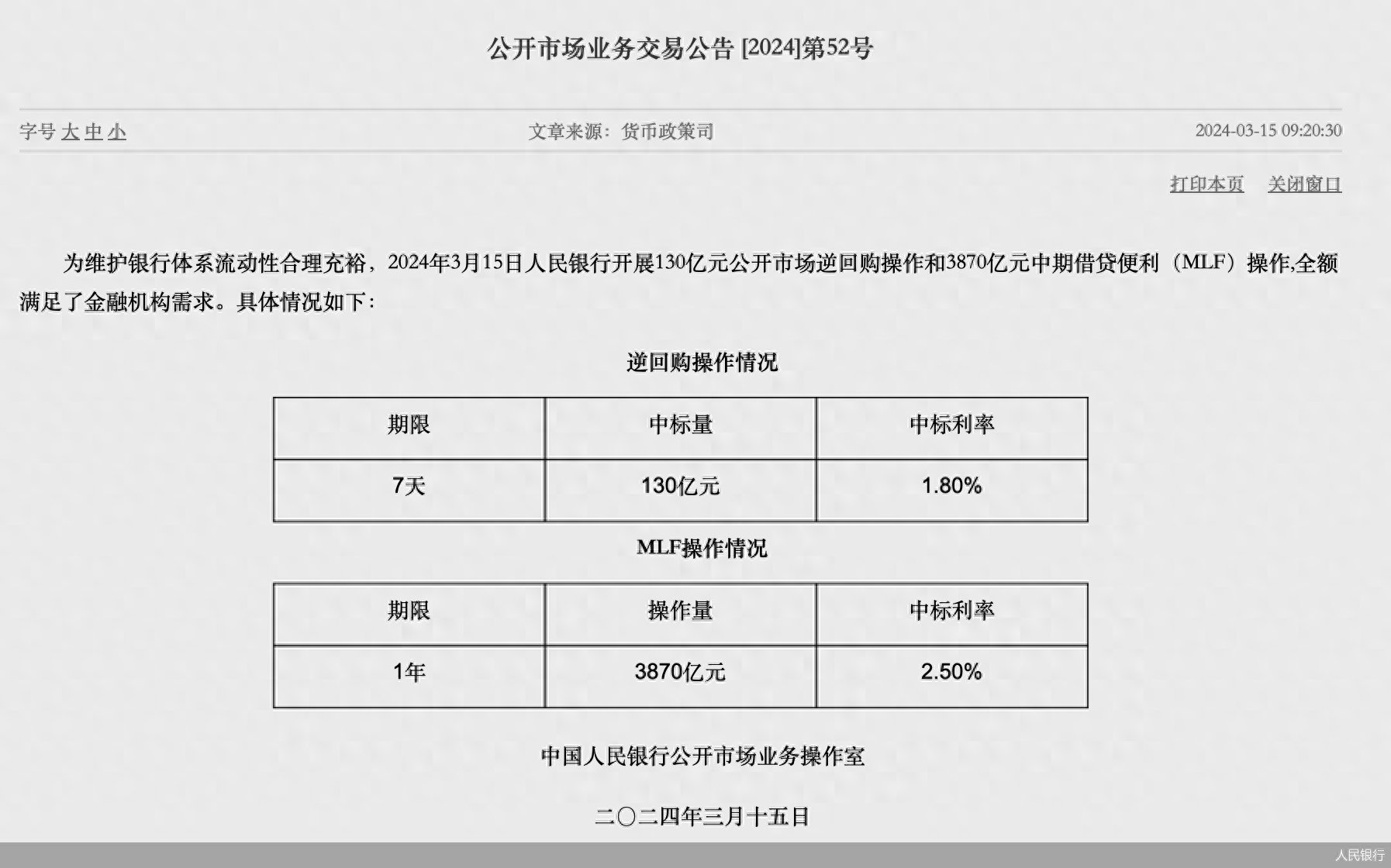

时隔一年,人民银行缩量续作MLF

23

0

相关文章

近七日浏览最多

最新文章

标签云

建行

周茂华

银行

中国工商银行

交通银行

票面利率

中国银行

普惠金融

工商银行

农业银行

美元指数

美元

日元

美联储

离岸人民币

人民币汇率

人民银行

逆回购

lpr

货币政策

shibor

理财产品

存款利率

同花顺

信托

投资理财

金价

时代财经

现货黄金

黄金

广东

净息差

中小银行

工行

农行

央行

房贷利率

实体经济

板块

不良贷款率

comex

光大银行

董希淼

中国证券报

中长期贷款

广发证券

贷款

北京商报

a股

深交所

ipo

农商行

app

银行存款利率

民营银行

余额宝

中信银行

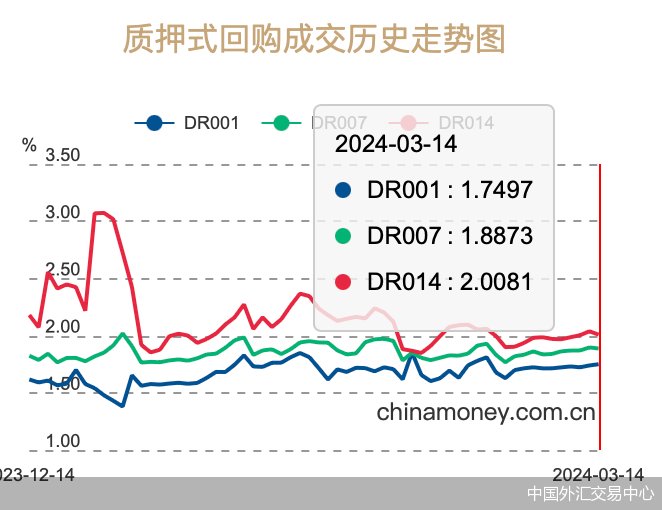

中国外汇交易中心

欧元

全球央行

银行理财产品

掘金

征信

上海

李建平

银监局

商业银行

上海银行

中国人民银行

融资成本

融资

金融服务

应收账款

国联证券

上交所

行政处罚决定书

地方债

香港

债券

移动支付

小微贷款

山东省

山东

酸辣粉

etf

创业板指

短线

王青

投资

万军伟

美债

美国政府

期货

中期借贷便利

中国央行

银行间

主力资金净流入

潍柴动力

动力电池

指数

收益率曲线

数字货币

房贷

商贷

基点

月供

bp

存量房贷利率

毛利率

发行市盈率

物联网

大宗商品

原油

美股

金融时报

小盘股

中国人寿

中信建投

港元

中国太保

新华保险

恒丰银行

渤海银行

基金

定期存款利率

邮储银行

归母净利润

活期存款

中国民生银行

国有银行

光大证券