友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

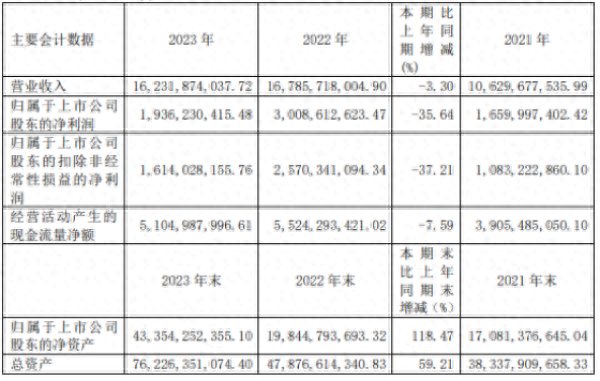

华虹公司2023年净利19.36亿元同比降36% 公司预计下半年有望全面恢复

78

0

相关文章

近七日浏览最多

标签云

动力电池

集成电路

投资

人工智能

半导体产业

半导体

gdp

国庆

科创板

fpga

寒武纪

大数据

就业

信息安全

毕业生

人工智能专业

城市之间

基金

上海

金融界

生物医药

上海银行

科技

中国工商银行

中国人寿

万军伟

新华保险

中国建设银行

财经

博时基金

融资融券

成都

西安电子科技大学

国泰君安

天眼查

私募基金

广电

证券

融资

重庆

新能源汽车

科创板日报

华润

国家统计局

工业机器人

北京

新京报

美银证券

港元

摩根士丹利

中国太保

英伟达

股价

百威

ebitda

房地产

股票回购

ipo

etf

麦当劳

美的集团

中国证监会

中金公司

小鹏

小鹏汽车

和平精英

金融科技

腾讯

腾讯控股

地下城与勇士

绝地求生

国泰航空

国航

国泰

美元

issa

减持

黄仁勋

美联储

小盘股

美股

耐克

哔哩哔哩

芯片

美团

apple

花旗

mac

苹果

高通

越秀地产

一线城市

股票

恩智浦

台积电

特朗普

美国

欧洲

英飞凌

涨停

个股

港股

中芯国际

天齐锂业

板块

创业板指

光伏发电

股份

建发

基金管理公司

电子

太阳能电池

南昌大学

日本

日元

日本央行

指数

digitimes

研究中心

中海油

巴菲特

无人机

中国

归母净利润

半导体材料

新股

发行市盈率

净流入

韩国

韩媒

出口国

不锈钢钢坯

国际

光刻机

原子弹

陶瓷

创业板

沪市

科学家

苏州

美国政府

英国央行

基准利率

汽车之家

中概股

英特尔

公募基金