文|胡香赟

编辑|海若镜

自5月23日起停牌近一周后,18A中首家依靠主营业务实现盈利的生物医药企业复宏汉霖,似乎等来了“归处”。

据彭博社消息,有知情人士透露称“复星医药正在考虑对复宏汉霖发起私有化收购”,正在和一家顾问机构就潜在的私有化要约方案商谈合作;另有其他投资者可能也会加入。截至目前,该消息尚未被证实。

从复宏汉霖的基本面看,公司经营整体稳定。有券商生物医药分析师对36氪表示,“港股监管相对自由,复星医药想要回购,是有这个可能。如果交易真的发生,应该会先作为子公司经营;独立回A的难度太大,可能性不大。具体还是要等公告。”

截止停牌前,复宏汉霖股价报18.84港元/股,总市值102亿港元(约合93亿人民币),与上市首日收盘价相比,缩水近60%。

对比同时段登陆港股的其他生物医药企业,复宏汉霖的股价表现、流动性等表现都不尽人意。但就业务而言,复宏汉霖无疑是fast follow模式的成功实践者,2023年公司收入近54亿元,首次实现全年盈利,净利润5.46亿元。由生物类似药放量带来的收益,也在不断反哺公司在创新药上的研发。

两者的极限拉扯中,如若私有化,是否会成为复宏汉霖再融资、复星医药强化创新力的机会?

期待估值回归或是隐藏信号5月23日停牌时,复宏汉霖曾公告称是因为“待刊发一项根据香港收购及合并守则下,构成公司内幕消息的公告”;同日,持有公司53.61%股份的大股东复星医药H股也发布公告称,有一项香港《公司收购及合并守则》下可能牵扯到复宏汉霖的交易“正在被考虑中”。但值得注意的是,复星医药港股仅在当日停牌一天就复牌。

前述分析师认为,这或许意味着“交易尚未敲定”。

另一方面,截至2023年年底,复宏汉霖期末现金及现金等价物不到9亿元;同时,公司当年首次减少了研发投入,总计花费金额11.19亿元,同比下降约20%。客观而言,公司当前的财务压力并未减少。当前复宏汉霖有多个管线处于临床开发三期;在ADC、TIGIT等热门方向的管线研发,基本处在临床前至临床一期阶段,也是需要大量而长期研发投入的当口。

图源:复宏汉霖2023年财报

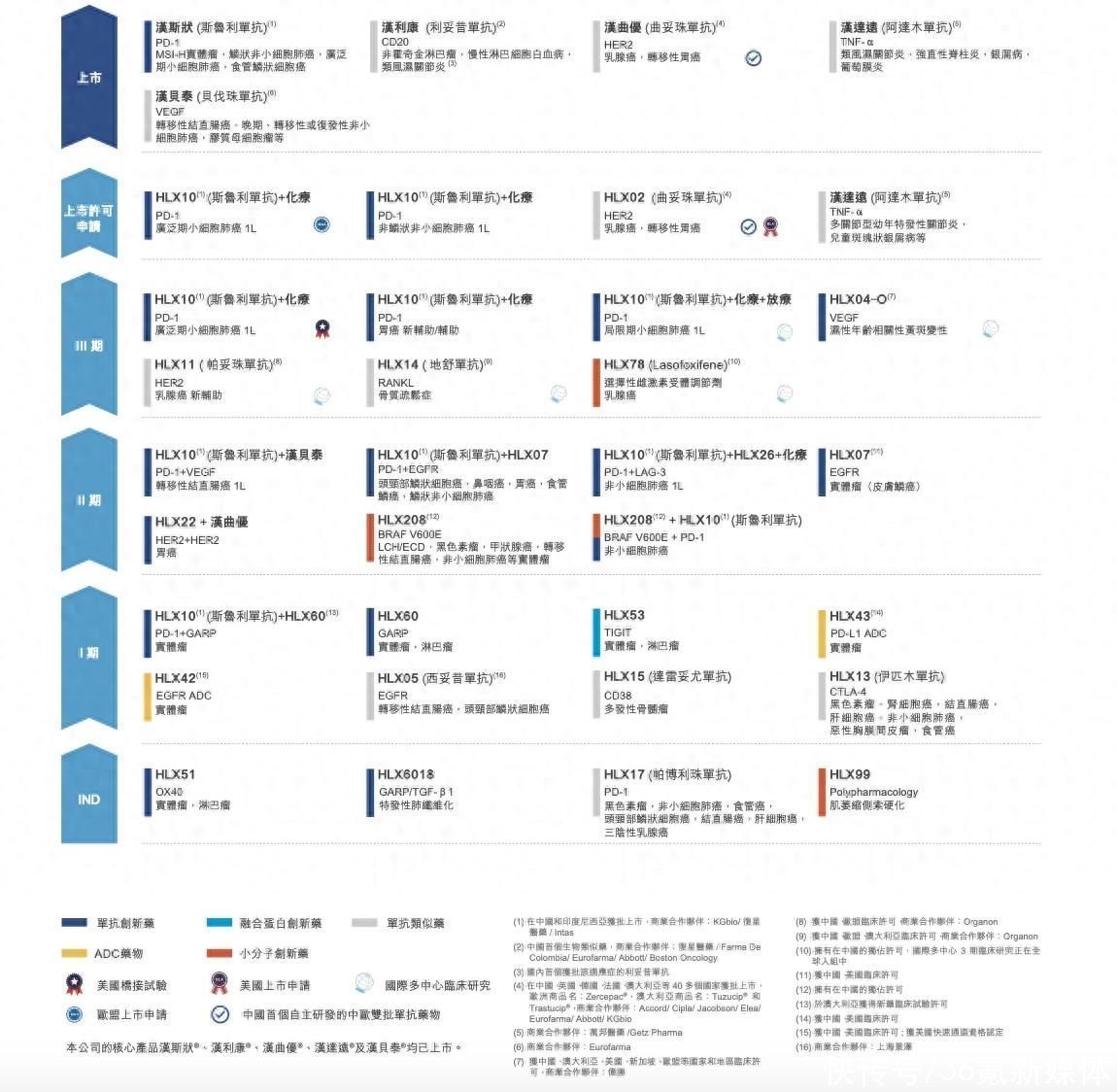

在复宏汉霖成立至2019年登陆港交所期间,快速跟随、改良式的创新,仍然是中国生物医药领域的时代主题。而复宏汉霖是其中的前排选手,首个上市的国产生物类似药利妥昔单抗“汉利康”就由复宏汉霖在2019年时推出。

截至目前,复宏汉霖已有4款生物类似药在国内上市,除“汉利康”外,还包括曲妥珠单抗“汉曲优”、阿达木单抗“汉达远”、贝伐珠单抗“汉贝泰”3款,原研品种均为爆款大单品。2023年,生物类似药板块合计销售额占总收入约75%。其中“汉曲优”单款销售额达到26亿元,同比增长56%。5月初的媒体交流会上,公司执行董事、首席执行官兼首席财务官朱俊曾直言,生物类似药是个“冲量很快,提供稳定现金流”的好生意。

按照朱俊的规划,在现有产品组合的基础上,未来还会按节奏陆续推出6款生物类似药在全球范围内上市。只要“看准品种、有品牌”,前期投入5000万元后,后续研发费用可通过BD众筹。从这一阶段,产品就可以“开始赚钱了”;待完成研发后,一个生物类似药平均每年的销售额预计在10亿元,净利润基本可以保持在40%左右。

在“烧钱”叙事褪去说服力的当下,兼具独立盈利能力、创新研发能力,有望成为biopharma的公司颇为稀缺。但这种进入稳定盈利的阶段却并未获得资本市场的正面反馈。

2019年时,复宏汉霖的发行价为每股49.6港元,虽然今年年初以来整体呈上扬趋势,但至本次停牌前已经跌去了近60%;市值上,虽能勉强挤进港股生物医药企业市值的前20位,但体量已远远不及。今年3月,新一批“港股通”名单公布时,复宏汉霖也并未入选。港股市值与当前盈利能力不匹配,估值被低估,叠加创新研发需求,或是推动其想要离开港股的原因。

与此同时,复宏汉霖的“回A之路”也不算顺利。早在2020年年初,复宏汉霖就曾披露过在科创板IPO的规划,但在随后又2次延长发行上市的有效期;去年7月,公司正式公告称不再推进科创板上市计划。

孵化“第二曲线”的思路还成立吗截至今年1季度,复星医药账面余额93亿元。尽管复宏汉霖的市值表现仍处在低谷期,若私有化,仍需要一笔不小的花费。第三方角色的参与,也是市场猜测的问题之一。

对于当前的复星医药来说,现有的医疗资产布局中,复宏汉霖是其自主创新的重要底牌。2023年,复星医药制药业务收入同比增长13.5%,主要依靠抗肿瘤及免疫调节核心产品、中枢神经系统核心产品两大类“新品和次新品(不含新冠相关产品)收入”带动,其中肿瘤板块内的产品有不少都来自复宏汉霖。

除前述几款生物类似药外,复星医药在年报中还提到了复宏汉霖的一款创新的PD-1产品。

2023年,作为复宏汉霖第五款上市的产品,PD-1产品斯鲁利单抗(“汉斯状”)在首个完整销售年份的收入已突破11亿元,主打适应症差异化,比如去年年初曾获批治疗的一线治疗消息报肺癌,是目前“OK药”尚未覆盖的适应症。

与此同时,在现金流得到维持的情况下,复宏汉霖更多的创新管线开始被提上日程。从分布来看,复宏汉霖当前覆盖的分子涉及ADC、单抗、多抗等诸多赛道。不过,临床进展较快者多为和“汉斯状”的联合治疗开发,在ADC、TIGIT等较为热门管线的开发上,基本都处在临床前至临床一期的阶段,还需要大量而长期的研发投入。

回顾过往中国医药企业的发展历程中,孵化专注于生物创新药的子公司是一条自然而然的、寻找新的业务增长曲线的选择。诸如复星医药和复宏汉霖、科伦药业和科伦博泰、石药集团和新诺威、恒瑞医药和瑞石生物等等。

诸多案例的结果喜忧参半,其中不乏为母公司在资本市场赚得“创新”议价权的公司,比如成功押中ADC风口的科伦博泰,曾与默沙东签了过总价过百亿美元的授权合作,当前港股市值已经超过220亿;黯然离场者也不在少数,比如已经宣告解散的瑞石生物。

未来复星医药与复宏汉霖的交易走向,对两家公司的继续创新都有着深远影响,值得持续关注。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com