上周美联储5月会议结果整体偏中性,而后续公布的4月PMI及就业数据则显示美国经济出现下行的迹象,市场对美联储9月启动降息的预期上升,美股先跌后涨,也带动全球风险资产上行。万得数据显示,截止5月3日收盘的一周,标普500指数全周上涨0.55%,纳斯达克指数上涨1.43%, 美元跌至105左右, 2年期及10年期美国国债分别下行至4.81%及4.5%。AH股方面,上证指数上周两个交易日上涨0.52%, 恒生指数全周上涨4.67%,恒生科技指数上涨6.8%。

全球股票指数

债券指数

大宗商品及另类

外汇

数据来源:万得,数据截至2024.05.03。

欧元区4月CPI环比下行

4月30日公布的欧元区4月整体CPI同比增长2.4%, 与前值与预期值持平,4月核心CPI同比增长2.7%,低于前月值2.9%;4月整体CPI环比增长0.6%, 低于前值0.8%, 4月核心CPI环比增长0.7%,也低于前值1.1%, 欧洲通胀下行趋势再得到进一步确立;另一方面,欧元区4月制造业PMI从3月的46.1降至45.6,为4个月来最低,自2022年中期以来一直处于收缩区间;但欧元区4月服务业PMI初值从上个月的51.5进一步升至52.9,超出市场预期,达到11个月来的高点。3月欧元区失业率报6.5%,与前值及预期值持平,欧洲企业出现自去年6月以来最快的招聘速度,综合就业指数从50.9升至51.8

综上所述,判断欧洲央行仍有较大概率在6月会议就启动降息,但需关注服务业PMI复苏可能带来的物价及工资上涨的考验。

美联储5月会议整体基调中性

5月1日,美联储5月会议的结果显示,委员会维持联邦基金利率不变,在声明中委员会承认最近广泛的通胀趋势停滞不前,保留了预计在确信通胀率接近2%之前不会降息的措辞略偏鹰派。但另一方面,美联储主席鲍威尔在媒体发布会表示 相信今年通胀将继续朝向美联储的长期目标下降,央行准备在必要时降息,同时称“委员们准备应对劳动力市场的意外疲软”,也提到即使劳动力市场紧张,通胀也可能下降,因为过去的一年就是如此;他同时更暗示未来加息的可能性不大,则是偏鸽派的表现。历史统计显示,自1980年以来,在经历了加息周期和长时间的停息之后,美联储从未再次重启加息,这表明重启加息的门槛或非常高。

此外,上周公布的几项数据突显了美国经济可能正在走弱。首先是5月1日公布的美国4月制造业PMI意外重新跌回荣枯线以下,报49.2,低于预期值50.1及3月的50.3,为2023年12月以来的最低水平;此前表现较好,且对美国经济贡献更大的服务业表现同样不及预期,4月初值报49.9,明显逊于预期值52及3月前值的51.4,创下五个月新低。

5月3日公布的美国4月份非农新增17.5万个就业岗位。这一数字远低于3月份的31.5万,也低于经济学家的预期24万;同日公布的美国4月失业率也从3月份的3.8%再度微幅上升至3.9%。

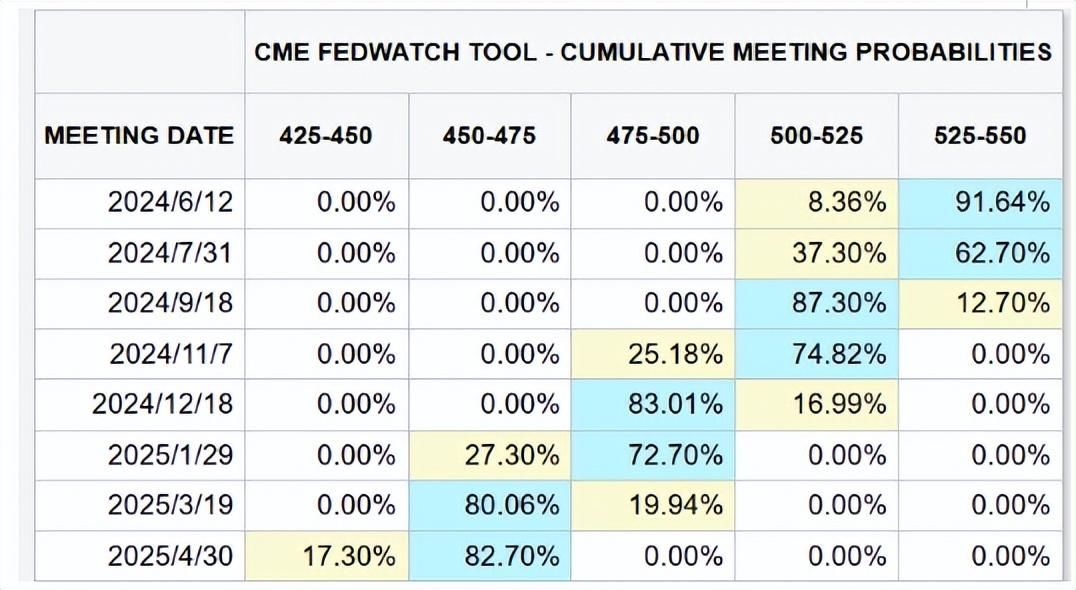

美联储5月会议鹰中带鸽,结合4月PMI及就业数据走弱,市场对九月启动降息预期升温。截至5月3日,芝商所FedWatch工具数据显示,今年9月降息的累计概率上升至87.3%。

资料来源:CME FedWatch Tool,截至日期:2024.05.03。

资金推动恒生指数九连阳

上周恒生指数在A股连假期间持续上涨。据万得数据统计,恒生指数全周上涨4.67%,实现九连阳,创下自2018年以来最长连涨纪录;另外,恒生指数自今年低点以来上涨24.89%,继恒生科技指数后也进入技术性牛市。

推动港股快速上涨的原因,既包括中国一季度数据亮眼,证监会发布5项对港合作措施,进一步优化互联互通政策,港股估值自身具吸引力,以及前期日币走贬引发日股波动等因素,但资金的回流入市也或是近期上涨也或是重要因素之一。港交所的数据显示,今年1-3月港股每日成交额为994亿港币,3月日均成交额则为1112亿元,进入4月进一步升温,最近9个交易日日均成交额已达1280亿港币。

国内方面,4月制造业PMI报50.4,连续2个月站稳荣枯线50以上,维持复苏的态势,前期内需稍弱,但在以旧换新的政策推动下,国内车市似已重现繁荣:乘联会的数据显示,今年4月1-14日国内新能源车销售同比增长达32%,全月或达37%。此外,五一假期消费升温,民众出游意愿强烈,交通运输部估计,假期第一天全社会跨区域流动近2.8亿人次,高于2019年,节前一周及假期第一天的景点游客较去年同期增长11%,灯塔专业版的数据则显示,五一档电影票房破15亿,国内生产和需求均逐步复苏,或进一步提高市场投资者的信心。

投资启示

摩根资产管理认为,欧元区4月CPI数据维持下行趋势,制造业PMI进一步走弱,有利于欧洲央行按计划于6月就启动降息,或有助于欧股后续的行情。美联储5月会议维持利率不变,虽强调最近的通胀下行趋势有所停滞,但美联储主席鲍威尔表明即使劳动力市场紧张,也存在降息的空间,同时暗示未来不会重启加息,而近期走弱的美国PMI及就业数据或显示美国经济并不存在滞胀的问题,都为美联储年内降息留下一定空间,我们判断美联储年内至少有1至2次降息的可能性,风险资产可望继续得到支撑。美股在人工智能的发展热潮及企业盈利的助力下仍有可能继续上行;另一方面,今年以来的强势美元并没有阻止包括中国在内的亚洲主要市场表现良好。我们仍然有很多理由对亚洲市场保持乐观,但有鉴于地缘政治的不确定性,投资者应保持投资的多元平衡,对于固定收益而言,当下环境更有利于短期债券,以及作为固定收益收入组成部分的高收益公司债券。

港股近期的强势表现,其实更多反映出的是在国内政策陆续出台落地,以及一季度经济亮眼表现的信心恢复,中国资产再度受到重视。在资金的持续流入下,港股估值或仍有进一步的提升空间;今年以来AH股溢价中枢约150,在港股连续上涨后近期进一步收窄至142左右,A股的估值吸引力相对提升,再加上国内生产需求端均逐步向好,后续市场表现或可期待。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com